Wypełnij poniższy formularz żeby bezpłatnie zbadać swoją wstępną zdolność kredytową i otrzymać porównanie kredytów samochodowychgotówkowych dostępnych na rynku.

Co to jest kredyt samochodowy?

Kredyt samochodowy to kredyt celowy, zaciągany na zakup pojazdu. Najczęściej kredyty samochodowe dotyczą aut osobowych, ale mogą dotyczyć znacznie szerszej grupy pojazdów: ciężarówek, pojazdów specjalnych (np. dźwigi), autokarów, motocykli, skuterów, naczep, a nawet pojazdów wodnych jak jachty czy motorówki.

Kredyt samochodowy może być udzielany wyłącznie przez banki, nie ma jednak ograniczeń w udzielaniu pożyczek samochodowych, które pełnią tę samą funkcję.

W większości wypadków kredyt samochodowy zabezpieczony jest właśnie za pomocą sfinansowanego w ten sposób pojazdu.

Do czasu spłacenia kredytu bank jest głównym beneficjentem wszystkich ubezpieczeń i polis dotyczących pojazdu. Pod wieloma względami kredyt samochodowy podobny jest do dwóch innych produktów finansowych: zakupu pojazdu na raty u producenta i leasingu finansowego.

Jakie są rodzaje kredytów samochodowych?

Mimo iż kredyt samochodowy jest już i tak dosyć wąską kategorią produktów bankowych, to wciąż można wyróżnić w jego ramach kilka podkategorii.

Kredyty z ratą balonową – w przypadku takich kredytów kredytobiorca przez pewien czas spłaca stosunkowo niskie raty, by na koniec zapłacić jedną zdecydowanie wyższą od pozostałych, wynoszącą np. 20% wartości całego pojazdu. Kredyt z ratą balonową przypomina więc wzięcie samochodu w leasing i wykupienie go po okresie leasingowym.

Kredyt 50/50 – kredyty 50/50, występujące także innych wersjach np. 40/60 czy 40/30/30 oznaczają, że kredytobiorca spłaca jedynie 2-3 raty, ale na tyle wysokie by pokryły one całą wartość pojazdu. Przeważnie pomiędzy koniecznością zapłaty pierwszej i drugiej raty mija dosyć długi okres wynoszący od 1 do 2 lat.

Standardowy kredyt samochodowy – Spłacany w miesięcznych ratach, nie różniący się niczym od kredytu gotówkowego oprócz celu, na który jest przeznaczony i który służy za zabezpieczenie.

Jak zabezpieczony jest kredyt samochodowy?

Zabezpieczenie kredytu samochodowego stanowi w zdecydowanej większości przypadków kupowany pojazd. Bank może korzystać pod tym względem np. z opcji zastawu rejestrowego, przewłaszczenia na zabezpieczenie spłaty czy cesji praw z polisy ubezpieczeniowej.

Ponieważ kwota przyznawanego kredytu przeważnie jest nieco niższa od początkowej ceny pojazdu (konieczność zapłaty pierwszej raty i/lub wniesienia wkładu własnego), to takie zabezpieczenie jest dla banku wystarczające.

Kredyty samochodowe rzadko powiązane są z koniecznością przedstawienia innego rodzaju zabezpieczenia, choć mogłoby tak być np. w przypadku, gdy wycena pojazdu jest bardzo utrudniona, np. przy zakupie samochodów zabytkowych.

Na co można przeznaczyć kredyt samochodowy?

Kredyt samochodowy można przeznaczyć na zakup:

- Samochodu osobowego,

- Autokaru,

- Motocykla,

- Pojazdu specjalnego,

- Naczepy,

- Łodzi motorowej,

- Innych pojazdów

Dokładna lista określona jest w ofercie konkretnego banku. Przeważnie jest ona jednak na tyle szeroka, by kredytobiorca mógł sfinansować większość racjonalnych zakupów motoryzacyjnych.

Kto może zaciągnąć kredyt samochodowy?

Kredyty samochodowe przeznaczone są zarówno dla osób fizycznych, jak i firm czy organizacji.

Kredytobiorca musi mieć ukończone 18 lat, odpowiednią zdolność kredytową i przeważnie wybrany już pojazd, który chce kupić.

Potencjalnie kredyt może zaciągnąć wspólnie więcej osób, np. małżeństwo kupujące razem duży samochód rodzinny.

Na jak długo można zaciągnąć kredyt samochodowy?

Kredyt samochodowy to zobowiązanie spłacane przeważnie w ciągu 2 do 5 lat. W przypadku samochodów ciężarowych okres spłaty może być dłuższy i sięgać nawet 6-8 lat, ale zaciągając kredyt o tak długim okresie spłaty warto dokładnie przeliczyć opłacalność inwestycji. Banki udzielają kredytów na dłuższy okres.

Można zaciągnąć kredyt samochodowy na zakup pojazdu osobowego, który będzie się spłacało aż 7-9 lat (w zależności od banku), a spłatę samochodu ciężarowego rozłożyć nawet na 12 lat. Ekonomiczny sens takich rozwiązań jest jednak ograniczony. Samochody stosunkowo szybko tracą na wartości, więc spłacanie ich przez maksymalny dostępny okres nie wydaje się dobrym pomysłem.

Czy zaciągnięcie kredytu samochodowego wymaga wkładu własnego?

Duża część kredytów samochodowych jest przyznawana tylko wówczas, gdy kupujący wniesie odpowiedni wkład własny do kredytu. W umowie wkład własny może zostać określony po prostu jako pierwsza rata, która wyniesie np. 10% czy 20% wartości pojazdu. Samo określenie “wkład własny” nie jest potrzebne. Teoretycznie bank mógłby nawet przyznać kredyt samochodowy nie żądając natychmiastowej zapłaty żadnej kwoty, ale wkład własny zmniejsza ryzyko przyznania kredytu.

Zaciągając kredyt samochodowy należy liczyć się z koniecznością zapłaty pierwszej, dość wysokiej raty.

Czy można sprzedać samochód z kredytem?

Samochód kupiony na kredyt można sprzedać przed spłaceniem kredytu. W takiej sytuacji kupujący spłaca kredyt sprzedającego, a dopiero resztę pieniędzy przelewa jemu samemu. W praktyce takie rozwiązanie rzadko jest opłacalne dla sprzedającego. Pojazdy osobowe szybko tracą na wartości, podczas gdy raty kredytu uzależnione są od jego wartości początkowej.

Sprzedaż samochodu z kredytem może być jednak bardziej uzasadniona np. w przypadku pojazdów ciężarowych.

Czy można wziąć kredyt na używany samochód?

Banki udzielają kredytów na zakup samochodów używanych. W praktyce używane pojazdy ciężarowe są bardzo często przedmiotem transakcji finansowanych kredytem. W przypadku samochodów osobowych banki określają górną granicę wieku pojazdu, powyżej której nie przyznają kredytów. Najczęściej wynosi ona ok. 7-10 lat. Póki jednak samochód mieści się w limicie, nie robią trudności z udzieleniem finansowania. Oznacza to, że np. można kupić 5 letnie auto klasy premium od osoby fizycznej posiłkując się kredytem samochodowym.

Trzeba jednak wziąć pod uwagę, że bank zażąda w przypadku zakupu samochodu używanego wniesienia wkładu własnego, np. w postaci pierwszej wysokiej raty. Używane pojazdy są dla banku bardziej ryzykownym zabezpieczeniem, mimo iż tracą na wartości wolniej niż w ciągu pierwszych 2 lat użytkowania.

Kredyt samochodowy czy gotówkowy?

Kredyt samochodowy to nie jedyny sposób, aby stać się użytkownikiem wymarzonego pojazdu. Zamiar ten można również zrealizować zaciągając kredyt gotówkowy na dowolny cel. Decydując się na taki wariant należy liczyć się w wyższymi kosztami finansowania, gdyż bank nie może dodatkowo zabezpieczyć się na kredytowanym pojeździe. W efekcie zwiększa to ryzyko transakcji. Z drugiej strony kredyt gotówkowy to prostsze procedury kredytowe oraz brak konieczności przedstawiania dokumentów związanych z przedmiotem finansowania, jak faktura czy umowa kupna sprzedaży.

Z kolei kredyt samochodowy, z uwagi na zabezpieczenie rzeczowe, jest z reguły rozwiązaniem tańszym. Potencjalny kredytobiorca musi jednak mieć na uwadze, że oprócz dokumentów pozwalających na właściwą ocenę jego zdolności do obsługi zadłużenia, będzie musiał przedstawić także papiery związane z kredytowanym pojazdem. Nie bez znaczenia jest również konieczność ustanowienia wymaganych przez bank zabezpieczeń, co wydłuża tylko proces udzielania kredytu.

Kredyt samochodowy bez zaświadczeń

Tak, jednak osoba wnioskująca o kredyt samochodowy musi mieć świadomość, że decyzja banku poprzedzona zostanie analizą jej sytuacji finansowo-ekonomicznej. Aby prawidłowo ocenić poziom ryzyka kredytowego zweryfikowana zostanie wiarygodność i zdolność kredytowa wnioskodawcy. Ta pierwsza polega na analizie informacji gromadzonych w odpowiednich bazach np. BIK. Z kolei na zdolność kredytową wpływa głównie wysokość, częstotliwość i jakość dochodów wnioskodawcy oraz koszty związane np. ze spłatą innych zobowiązań.

Jednym z kluczowych dokumentów, pozwalających na miarodajną ocenę możliwości kredytobiorcy, jest zaświadczenie o zarobkach wystawiane przez pracodawcę. Niektóre banki oferują jednak procedurę uproszczoną, gdzie wystarczającym potwierdzeniem dochodów jest pisemne oświadczenie klienta. To duże ułatwienie, jednak związane jest z koniecznością wniesienia wyższego wkładu własnego lub dotyczy tylko pojazdów spełniających określone kryteria np. wyłącznie nowe.

Kredyt samochodowy przez internet

Tak, część banków w celu uatrakcyjnienia oferty i zwiększenia przewagi konkurencyjnej proponuje kredyty samochodowe udzielane w 100% online. Rozwiązanie to charakteryzuje maksymalnie uproszczona procedura. Środki finansowe wypłacane są nawet w kilkanaście minut od złożenia wniosku, a kredytobiorca ma od kilkunastu do kilkudziesięciu dni na zakup nowego lub używanego pojazdu. Może się jednak zdarzyć, że w toku analizy wniosku kredytowego bank poprosi o dosłanie dodatkowych dokumentów, co może znacznie wydłużyć oczekiwanie na decyzję.

Jak dobrze wybrać kredyt samochodowy?

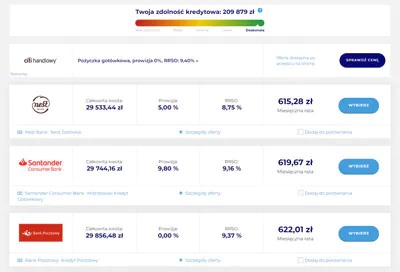

Z uwagi na szeroki wachlarz ofert kredytów samochodowych, wybór właściwej propozycji nie jest prosty. Zadanie to wesprzeć mogą dostępne w sieci narzędzia np. kalkulator kredytu samochodowego. Rozwiązanie to pozwala na samodzielne zdefiniowanie konkretnych parametrów oferty, jak kwota zobowiązania, okres finansowania czy cena pojazdu. Na podstawie wprowadzonych danych użytkownik otrzymuje zestaw propozycji wpisujących się w indywidualne kryteria. Dzięki temu bez wysiłku można sprawdzić, który z banków oferuje najtańszy kredyt, jaka jest kwota miesięcznej raty, całkowita kwota do spłaty czy RRSO.

Kredyt samochodowy, czy leasing?

Choć leasing w założeniu miał być służyć raczej długoterminowemu najmowi pojazdów, w praktyce okazał się alternatywą dla zakupu samochodów na raty. Leasingobiorca najpierw spłaca raty leasingowe, po czym dokonuje wykupu pojazdu po zakończeniu umowy leasingu. Jest więc w bardzo podobnej sytuacji co kredytobiorca spłacający ratę balonową.

Pod względem samych kosztów kredytu, kredyt samochodowy jest przeważnie nieco tańszy od całkowitych kosztów leasingu i wykupu pojazdu. Na pewno nie należy jednak z góry skreślać tej drugiej opcji. Przewagą leasingu może być możliwość zmiany zdania (czyli rezygnacja z wykupu pojazdu), optymalizacja podatkowa poniesionych kosztów czy brak konieczności wykazywania zdolności kredytowej.

Między obiema opcjami jest jednak więcej podobieństw niż różnic. W obu wypadkach niespłacanie rat może zaowocować utratą pojazdu, potrzebne są dodatkowe ubezpieczenia, a łączny koszt jest nieco wyższy niż gdy kupuje się samochód za gotówkę.

Kredyt samochodowy u dealera

Dealerzy samochodowi mają podpisane umowy z bankami i bardzo często mogą świadczyć usługi pośrednictwa kredytowego. Nawet przedsiębiorstwa wyspecjalizowane w obrocie autami używanymi mają często podpisane umowy dotyczące partnerstwa z bankami i instytucjami pożyczkowymi. Można zaciągnąć kredyt samochodowy u dealera. Jest to całkiem bezpieczne i popularne rozwiązanie. Jego wadą jest jednak brak wyboru.

Dealerzy sprzedający auta danego koncernu przeważnie zobowiązani są oferować finansowanie jedynie od powiązanego podmiotu, np. Banku Toyoty czy Volkswagena. Właściciele komisów czy przedsiębiorstw obracających samochodami poleasingowymi zawierają najczęściej 1-2 umowy z bankami. Chcąc wybrać najlepszy i najtańszy kredyt samochodowy, warto więc skorzystać z kalkulatorów i rankingów obejmujących możliwie najszerszą gamę ofert kredytowych.