TEKST SPONSOROWANY

Dzięki Lokacie Plus z oferty Volkswagen Bank możesz liczyć nie tylko na konkurencyjne oprocentowanie na poziomie nawet 6,5% w skali roku – bank zagwarantuje Ci również wypłatę aż 50% naliczonych odsetek w przypadku zerwania depozytu przed terminem. To jednak nie wszystko. Sprawdź, co jeszcze zyskasz zakładając Lokatę Plus i jak skorzystać z propozycji Volkswagen Bank.

Wystarczyły dwie obniżki głównych stóp procentowych NBP, aby pociągnąć w dół średnie oprocentowanie lokat terminowych. Banki ograniczyły również liczbę długoterminowych lokat promocyjnych pozwalających sięgać po wysokie odsetki w zamian za spełnienie dodatkowych warunków. Każdego tygodnia sytuacja deponentów staje się trudniejsza. Mając na uwadze niesprzyjające otoczenie warto przyjrzeć się bliżej Lokacie Plus od Volkswagen Bank, która już na pierwszy rzut oka zachęca oprocentowaniem do 6,5% w skali roku.

Co zyskasz zakładając Lokatę Plus w Volkswagen Bank?

Najistotniejszym aspektem podczas wyboru lokaty terminowej jest jej oprocentowanie nominalne. W końcu to ten parametr ma największy wpływ na wysokość przyszłych odsetek. Lokata Plus w Volkswagen Bank pozwala skorzystać z oprocentowania na poziomie do 6,5% w skali roku. To nie jest jedyna propozycja – oferta oprocentowania z uwagi na okres deponowania środków prezentuje się następująco:

- 30-59 dni – 5% w skali roku (oprocentowanie stałe),

- 60-89 dni – 4% w skali roku (oprocentowanie stałe),

- 90-179 dni – 6,5% w skali roku (oprocentowanie stałe),

- 180-269 dni – 6,5% w skali roku (oprocentowanie zmienne),

- 270-360 dni – 4% w skali roku (oprocentowanie zmienne).

Atrakcyjne oprocentowanie nominalne nie jest jednak jedynym elementem wyróżniającym Lokatę Plus na tle konkurencji. Volkswagen Bank daje gwarancję, że w przypadku zerwania lokaty przed terminem wypłaci Ci 50% naliczonych odsetek. To duża zaleta w sytuacji, kiedy nagle będziesz potrzebować, skorzystać ze zdeponowanych pieniędzy. Warto również podkreślić, że maksymalna zsumowana kwota Lokat Plus przypadająca na jednego klienta wynosi 2.000.0000 zł. Minimalna kwota każdej z lokat to z kolei 1.000 zł.

Lokata Plus może być odnawiana automatycznie, a Ty możesz zadecydować, czy wypracowane odsetki mają być przekazywane na Twoje konto, czy dopisywane do kapitału, dzięki czemu na kolejnych odnowionych lokatach pracować będzie coraz większa kwota. Bank stosuje jednorazową kapitalizację odsetek, która ma miejsce na końcu okresu deponowania.

Depozyty w Volkswagen Bank objęte gwarancją w ramach Funduszu Gwarancji Depozytów Federalnego Zrzeszenia Banków Niemieckich. Ochroną objęta jest kwota środków nieprzekraczająca równowartości 100 000 euro, wyrażona w złotych polskich i dotyczy pojedynczego deponenta. Limit odnosi się do sumy środków pieniężnych ulokowanych w Volkswagen Bank.

Kto może założyć Lokatę Plus w Volkswagen Bank?

Lokata Plus jest produktem depozytowym przygotowanym z myślą o potrzebach klientów indywidualnych. Depozyt ten możesz założyć w ramach umowy o prowadzenie rachunku osobistego (Konto e-Direct) lub rachunku oszczędnościowego (Plus Konto) w Volkswagen Bank. Z oferty możesz skorzystać wygodnie przez internet, otwierając konto on-line o dowolnej porze lub jeśli posiadasz już rachunek – kontaktując telefonicznie lub poprzez aplikację mobilną banku.

Konto e-Direct w Pakiecie Standard i w Pakiecie Złotym z kartą Visa

Konto e-Direct jest flagowym rachunkiem oszczędnościowo-rozliczeniowym oferowanym przez Volkswagen Bank. Konto i karta w Pakiecie Standard są prowadzone bezwarunkowo bezpłatnie. Wśród kolejnych korzyści wynikających z posiadania Konta e-Direct wymienić można m.in.:

- 0 zł za pierwszych 250 przelewów;

- 0 zł za wydanie, wznowienie i obsługę karty Visa;

- 0 zł za ubezpieczenie w Pakiecie Podstawowym (wydłużona gwarancja na zakupiony sprzęt RTV/AGD oraz dodatkowa ochrona środków na rachunku);

- bezprowizyjną sieć bankomatów w całym kraju;

- płatności mobilne kartami Visa: telefonem, zegarkiem lub opaską sportową;

- zniżki przy płatności kartą w Visa Benefit Program;

- wygodna w obsłudze bankowość internetowa i aplikacja mobilna Volkswagen Bank.

Konto e-Direct oferowane jest również jako konto dla bardziej wymagających, tj. w Pakiecie Złotym z kartą Visa Gold. Za wydanie, wznowienie i obsługę tej karty bank nie pobiera żadnych opłat. Prowadzenie konta w tym pakiecie to 9 zł miesięcznie, ale w zamian możesz liczyć na większy wachlarz korzyści, niż ten z Pakietu Standardowego, tj.:

- brak dodatkowych opłat za przewalutowanie transakcji zagranicznej na całym świecie;

- bezpłatne wypłaty ze wszystkich bankomatów w Polsce i Europie;

- bezpłatny zakres ubezpieczenia w Pakiecie Gold: m.in. Assitance Medyczny, wydłużona gwarancja na sprzęt RTV/AGD, ochrona w razie zgubienia wartościowych rzeczy (klucze, dokumenty, itp.)

- płatności mobilne kartami Visa: telefonem, zegarkiem lub opaską sportową;

- zniżki przy płatności kartą w Visa Benefit Program;

- wygodna w obsłudze bankowość internetowa i aplikacja mobilna Volkswagen Bank.

Plus Konto, czyli rachunek oszczędnościowy Volkswagen Bank

Plus Konto jest nowoczesnym i wygodnym w obsłudze rachunkiem oszczędnościowym pozwalającym pomnażać zgromadzone środki z jednoczesnym zachowaniem elastycznego dostępu do pieniędzy. Wśród korzyści wynikających z posiadania Plus Konta wymienić można:

- 0 zł za otwarcie i prowadzenie konta;

- oprocentowanie 5% w skali roku – dotyczy salda na rachunku powyżej 50.000 zł. Poniżej tego limitu oprocentowanie wynosi 4,5% w skali roku;

- dostęp do konta za pomocą aplikacji mobilnej banku, bankowości internetowej lub telefonicznie poprzez kontakt z Infolinią

Każdego miesiąca możesz wykonać jeden bezpłatny przelew wewnętrzny z Plus Konta. Drugi i kolejne przelewy w miesiącu kalendarzowym są płatne. Koszt pojedynczego przelewu wewnętrznego – zleconego przez bankowość elektroniczną, aplikację mobilną lub telefonicznie – wynosi 2 zł. Przelew wewnętrzny zlecony za pośrednictwem konsultanta banku kosztuje 3 zł.

Naszym zdaniem

Lokata Plus w Volkswagen Bank zachęca wysokim oprocentowaniem, które może wynosić nawet 6,5% w skali roku. Dodatkowo depozyt ten daje możliwość ulokowania kwoty już od 1.000 zł do nawet 2.000.000 zł, w nielimitowanej liczbie lokat, co jest ukłonem w stronę zdecydowanej większości klientów indywidualnych.

Decydując się na wyższą wpłatę musisz jednak pamiętać o limicie ochrony w ramach Funduszu Gwarancji Depozytów Federalnego Zrzeszenia Banków Niemieckich, który stanowi równowartość 100.000 euro w złotych polskich w odniesieniu do pojedynczego deponenta.

Na duży plus zasługuje również gwarancja wypłaty połowy naliczonych odsetek w przypadku zerwania Lokaty Plus przed terminem, co jest rozwiązaniem szczególnie rzadko oferowanym przez inne banki. Wiele osób doceni również elastyczny okres oszczędzania wynoszący od 30 do 360 dni.

Skorzystanie z Lokaty Plus jest możliwe po założeniu konta osobistego e-Direct lub rachunku oszczędnościowego Plus Konto. Co ważne Konto e-Direct w Pakiecie Standard oraz Plus Konto są prowadzone bezwarunkowo bezpłatnie. Może być to zatem dobra okazja do jednoczesnego pomnażania oszczędności na Lokacie Plus oraz korzystania z pozostałych produktów i bezpłatnych usług dodanych oferowanych przez Volkswagen Bank.

System płatności zbliżeniowych HCE (host emulation card) oparty jest o technologię NFC (near field communication) i pozwala płacić za pomocą telefonu lub innego urządzenia mobilnego po prostu zbliżając urządzenie do terminalu płatniczego.

Warto wiedzieć

- Płatności HCE (host card emulation) korzystają z wbudowanego w telefon modułu NFC (near field communication)

- Karty HCE pełnią tę samą rolę co BLIK, a w wielu funkcjonalnościach pokrywają się z płatnościami zbliżeniowymi Apple Pay i Google Pay.

- Telefon musi być odblokowany, by wykonać płatność HCE powyżej określonej kwoty, która bazowo wynosi 50 zł.

- Oprócz telefonów moduły NFC są w innych urządzeniach mobilnych np. smartwatchach.

- Moduły NFC wykorzystują komunikację radiową i są skuteczne na ok. 20 cm.

FAQ – najczęściej zadawane pytania

Co to znaczy HCE?

HCE (Host Card Emulation) to technologia umożliwiająca płatności zbliżeniowe za pomocą telefonu lub innych urządzeń mobilnych (np. smartwatch). Działa jak karta płatnicza.

Czym jest technologia HCE?

Oprogramowaniem działającym w oparciu o moduł NFC pozwalającym na płatności zbliżeniowe za pomocą urządzeń mobilnych.

Jak uruchomić płatności NFC?

Na telefonie lub smartwatchu znajdź Ustawienia. W ustawieniach telefonu przejdź do Komunikacja NFC. Uruchom. Korzystaj.

Czy płatności HCE są bezpłatne?

Tak, samo użycie HCE jest w 100% darmowe. Jeśli jednak masz podpiętą kartę, której inne użycie generowałoby koszty, wygenerujesz je także płacą zbliżeniowo z pomocą HCE.

Co to jest płatność NFC?

Jest to płatność zbliżeniowa z odległości nie większej niż około 20 cm wykonana za pomocą urządzenia z wbudowanym odpowiednim modułem radiowym.

Konto bankowe dla obcokrajowca to taki sam rachunek bankowy jak każde inne konto osobiste. Cudzoziemcy mogą zakładać konta w polskich bankach. Nie zawsze jest to jednak dla nich tak proste jak dla obywateli Polski. (więcej…)

Warto wiedzieć

- Obcokrajowcy mogą zakładać w Polsce konta bankowe, jeśli są rezydentami Polski/Unii Europejskiej.

- Obywatele UE oraz krajów stowarzyszonych np. Szwajcarii nie muszą przedstawiać karty pobytu ani żadnych dokumentów potwierdzających zamieszkanie.

- Na podstawie przepisów tymczasowych, dokumentu potwierdzającego rezydencję w Polsce nie potrzebują też obywatele Ukrainy.

- Do założenia konta bankowego potrzebny jest numer telefonu u polskiego operatora telefonicznego.

- Bank może odmówić założenia konta dla obcokrajowca z kraju objętego sankcjami, gdy podejrzewa go o działalność przestępczą, nielegalne przekroczenie granicy lub z innych przyczyn.

FAQ – najczęściej zadawane pytania

W jakim banku obcokrajowiec może otworzyć konto?

Zasadniczo w każdym banku w Polsce. Obywatelstwo nie jest wymagane do założenia konta. Wystarczy karta pobytu.

Czy możliwe jest założenie konta bankowego bez PESEL?

Na ogół tak. Obcokrajowcy mogą założyć konto na podstawie paszportu i karty pobytu, ale czasami banki mogą odrzucić wniosek ze względu na brak PESEL.

Czy bank może odmówić założenia konta dla obcokrajowca?

Może, chociaż teoretycznie nie powinien tego robić. Zwłaszcza osoby z krajów objętych sankcjami muszą się liczyć z odmową ze strony banku.

Czy do założenia konta dla obcokrajowca potrzebny jest polski numer telefonu?

Założyć konto bankowe można jedynie podając numer telefonu obsługiwany przez polskiego operatora. Nie jest trudno taki numer wyrobić.

Czy nierezydent może otworzyć w Polsce konto bankowe?

Obywatel Unii Europejskiej nie musi być rezydentem polskim (ale unijnym już tak), by założyć konto w polskim banku.

Przedsiębiorcy zmagający się z koniecznością płatności wysokiej i trudnej w obliczeniu składki zdrowotnej, doczekali się propozycji zmian, które mogą zacząć obowiązywać od 1 stycznia 2025r. Przedstawiona przez Ministra Finansów i Minister Zdrowia propozycja, ma nie tylko uprościć dotychczasowe zasady naliczania składki zdrowotnej płaconej przez przedsiębiorców, ale również obniżyć jej wysokość. Co więcej zmiany mają być korzystne dla większości osób prowadzących działalność gospodarczą.

Warto wiedzieć

- Przedstawiona przez Ministra Finansów i Minister Zdrowia propozycja zmian w składce zdrowotnej dotyczy tylko przedsiębiorców.

- Proponowane zmiany składki zdrowotnej dla przedsiębiorców, mają nie tylko obniżyć jej wysokość, ale również uprościć jej obliczenie.

- Przedstawiona propozycja zmian może wejść w życie od 1 stycznia 2025 r.

- Propozycje zmian w obliczeniu składki zdrowotnej nie zakładają powrotu do zasad obowiązujących przed reformą.

- Jednym z celów zmiany zasad obliczenia składki zdrowotnej płaconej przez przedsiębiorców jest m.in. rozwiązanie problemu konieczności płacenia składki od sprzedaży środków trwałych.

FAQ – najczęściej zadawane pytania

Jak obliczyć wysokość składki zdrowotnej dla przedsiębiorców?

Aktualnie (w 2024 r.) obowiązujący sposób liczenia składki zdrowotnej uzależniony jest od wybranego sposobu opodatkowania i jest odmienny dla skali podatkowej, podatku linowego, ryczałtu od przychodów ewidencjonowanych i karty podatkowej. Przedstawiona propozycja zmian, która mogłaby wejść w życie od 1 stycznia 2025 r. zakłada uproszczenie zasad rozliczenia składki zdrowotnej i jej obniżenie dla większości przedsiębiorców.

Jaka jest podstawa składki zdrowotnej dla przedsiębiorców?

W uproszczeniu można wskazać, że podstawa składki zdrowotnej w 2024 r. powiązana jest z wysokością osiąganych dochodów, przy czym jej minimalna wysokość nie może być niższa niż 9% (dla skali podatkowej) i 4,9% (dla podatku linowego) kwoty minimalnego wynagrodzenia za pracę.

Ile wynosi składka na ubezpieczenie zdrowotne płacone przez przedsiębiorców?

Wysokość składki zdrowotnej płaconej przez przedsiębiorców różni się w zależności od osiąganych dochodów za poprzedni miesiąc. Dla przedsiębiorców rozliczających się na zasadach ogólnych w 2024 r. jest to 9% osiąganych dochodów, ale nie mniej niż 9% minimalnego wynagrodzenia za pracę.

Jakie są plany zmiany składki zdrowotnej dla przedsiębiorców?

Przedstawione przez Ministra Finansów plany zmian w wysokości składki zdrowotnej mają na celu uproszczenie i obniżenie jej wysokości dla większości przedsiębiorców. Przedstawione założenia mogłyby wejść w życie od 1 stycznia 2025 r.

Kiedy nowe zasady obliczania składki zdrowotnej dla przedsiębiorców wejdą w życie?

Przedstawiona 21 marca 2024 r. propozycja zmian w składce zdrowotnej może zacząć obowiązywać od 1 stycznia 2025r. Pamiętajmy jednak, że to na razie propozycja i ostateczny kształt ustawy i wprowadzonych zmian oraz termin ich obowiązywania może być inny.

Od 1 kwietnia 2024 zerowa stawka VAT na żywność przestaje obowiązywać. O ile wzrosną podstawowe produkty spożywcze? Dlaczego Ministerstwo Finansów postanowiło wrócić do 5% stawki VAT na żywność? Czy możemy się spodziewać wysokiego wzrostu cen żywności? Przeczytaj nasz tekst.

To nie primaaprilisowy żart, zerowa stawka podatku VAT na podstawowe produkty spożywcze nie zostanie przedłużona od 1 kwietnia 2024 roku – Ministerstwo Finansów uznało, że nie ma już takiej konieczności.

Słuszna decyzja o końcu tymczasowego obniżenia VAT na żywność (od kwietnia). Budżet nie jest z gumy. Inflacja spadła, a przed nami wyzwania w zakresie wydatków zbrojeniowych, edukacyjnych i zdrowotnych i procedura nadmiernego deficytu.

Chciałbym przypomnieć, że rząd @MorawieckiM…

— Sławomir Dudek (@DudSlaw) March 12, 2024

Dlaczego rząd nie przedłuży zerowej stawki VAT na podstawowe produkty spożywcze?

Obniżona stawka VAT ma zniknąć, bo temu przede wszystkim mają sprzyjać spadkowe tendencje cen.

Wypowiedź eksperta

Przypomnijmy, że obniżona stawka VAT na podstawowe produkty spożywcze obowiązywała od 01 lutego 2022 roku. Została wprowadzona przy odczycie inflacji za styczeń 2022 roku na poziomie 9,2% (r/r). Wtedy tempo wzrostu cen żywności było znacznie wyższe niż dziś.

Ministerstwo swoją decyzję argumentuje także tym, że według wstępnych danych GUS inflacja w styczniu br. obniżyła się do 3,9% (r/r) i było to najniższe tempo wzrostu cen konsumpcyjnych w tym ujęciu od marca 2021 roku. Spadło również roczne tempo wzrostu cen żywności i napojów bezalkoholowych – do 4,9% w styczniu br. (tj. najniżej od września 2021 roku).

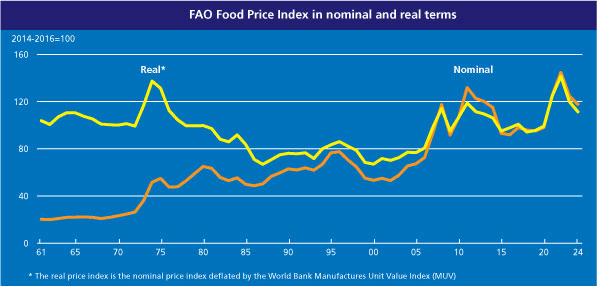

Warto dodać, że na światowych rynkach rolnych ceny żywności również spadają, jak informuje Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO) w swoim raporcie FAO Food Price Index* (FFPI).

Dodatkowym argumentem jest fakt, że rząd potrzebuje pieniędzy na realizację obietnic wyborczych. Podniesienie VAT na żywność to dla budżetu państwa dodatkowe 12–13 mld zł rocznie.

Produkty, które od 1 kwietnia znów będą mieć 5% stawki VAT:

- mięso i ryby oraz przetwory z nich,

- mleko i produkty mleczarskie,

- jaja,

- miód naturalny,

- orzechy,

- warzywa i owoce oraz ich przetwory,

- tłuszcze zwierzęce i roślinne jadalne,

- zboża i przetwory ze zbóż, w tym pieczywo i pieczywo cukiernicze,

- określone preparaty i mleko do żywienia niemowląt i dzieci oraz dietetyczne środki spożywcze specjalnego przeznaczenia medycznego.

O ile wzrosną ceny, kiedy wróci 5% VAT na żywność?

Obliczyliśmy, jaki może być wzrost cen żywności od 1 kwietnia – ceny poszczególnych artykułów sprawdziliśmy w serwisie dlahandlu.pl. Przeanalizowaliśmy podstawowe produkty spożywcze, których łączna średnia cena w marcu wynosi 171,45 zł, a w kwietniu będzie to prawdopodobnie 180,05 zł.

Wzrosty nie wydają się duże, ale trzeba pamiętać, że dotkną przede wszystkim najuboższych Polaków. Wzrost cen żywności może oznaczać, że najbiedniejsze rodziny będą musiały przeznaczać większą część swojego budżetu na jedzenie, co może ograniczyć ich możliwości zakupu innych niezbędnych produktów, takich jak odzież, leki czy środki czystości.

VAT na żywność ↗️ do 5%

Dla budżetu państwa to ok 12 mld zł dodatkowych wpływów w skali rokuDla gospodarstw domowych rocznie to koszt ok 800-1000 zł

Koniec zerowego VAT

Koniec Wakacji Kredytowych

Koniec złudzeń o likwidacji podatku BelkiKoniec miękkiej polityki https://t.co/ACn2A0NWnF

— Rafał Mundry (@RafalMundry) March 12, 2024

Wypowiedź eksperta

Czy ceny w sklepach rzeczywiście wzrosną?

Od kwietnia nie będzie obniżonych stawek VAT, ale czy rzeczywiście możemy się spodziewać wzrostu cen żywności? Odpowiedzi warto szukać w sklepach. ALDI informuje, że rozpoczyna akcję Bierzemy VAT na siebie i w kwietniu ceny produktów w ramach podstawowego koszyka zakupowego w sklepach tej sieci nie zostaną podniesione o podatek VAT.

Wypowiedź eksperta

W podobnym tonie wypowiada się polski Lidl. Czy jednak ceny rzeczywiście pozostaną na swoim poziomie? O tym najpewniej przekonamy się w niedalekiej przyszłości.

Wypowiedź eksperta

Ile wydamy na Wielkanoc 2024?

Przy okazji wzrostu cen żywności od początku kwietnia warto sprawdzić, ile Polacy planują wydać na Wielkanoc w 2024 roku. Na zorganizowanie świąt wielkanocnych Polacy chcą przeznaczyć średnio 568,8 zł, czyli o 30 zł mniej niż w ubiegłym roku, wynika z badania Barometr Providenta.

Najczęstszym sposobem na obniżenie świątecznych jest wybór tańszych zamienników – mistrzami tej metody oszczędzania są osoby w wieku 45-55 lat (62%), a także mężczyźni – wykorzystuje ją 45,7% z nich w porównaniu do 15% kobiet

Wypowiedź eksperta

Źródła:

- Ministerstwo Finansów

- Główny Urząd Statystyczny

- Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa

Rozpoczęcie działalności gospodarczej wiąże się często z istotnymi wydatkami. Część z nich możesz pokryć korzystając z zewnętrznego finansowania – dotacji, kredytów, funduszy unijnych i innych. W dalszej części wyjaśniamy jakie masz opcje dofinansowania w 2024 roku.

Warto wiedzieć

- Zaczynając działalność gospodarczą możesz skorzystać z zewnętrznego finansowania, ale zawsze będzie to związane z koniecznością spełnienia szeregu warunków.

- Dotacje z PUP i funduszy unijnych oznaczają bezzwrotne dofinansowanie, ale jego kwota jest niewielka.

- Możesz skorzystać z kilku różnych źródeł finansowania jednocześnie.

- Większość banków nie jest gotowa udzielać kredytów nowo powstającej firmie, ale jej właścicielowi jako osobie fizycznej już tak.

- Kwoty dofinansowań bezzwrotnych wynoszą przeważnie w granicach 20.000 – 44.000 zł.

FAQ – najczęściej zadawane pytania

Kto może dostać dotacje na otwarcie firmy?

Ten kto założy ją i spełni warunki danej formy dofinansowania. To szeroka kategoria.

Ile można dostać z Unii na otwarcie firmy?

Można otrzymać bezzwrotną dotację na maksymalnie 44.000 zł, a pożyczyć nawet teoretycznie do 2 milinów zł.

Jak otrzymać dotacje na otwarcie firmy w 2024r.?

Najlepiej zacząć od PUP – tam pobrać wniosek, dowiedzieć się o warunkach dofinansowania na start działalności i wypełnić dane.

Ile trzeba być bezrobotnym aby dostać dofinansowanie na działalność?

Aktualnie tylko 1 dzień. Przepisy utrudniające otrzymanie dofinansowania osobom, które dopiero co straciły pracę zostały zniesione.

Czy biznesplan jest konieczny do otrzymania dofinansowania na start firmy?

Zależy od formy finansowania. Nawet jeśli teoretycznie nie jest, to lepiej go przygotować. Prowadzenie działalności bez planu to częsta przyczyna niepowodzenia biznesowego.

Wynajem skrytki bankowej był niegdyś popularną metodą ochrony papierów wartościowych, dokumentów i dóbr ruchomych. Aktualnie coraz bardziej staje się usługą znaną ze starych filmów szpiegowskich czy kryminalnych. Jeśli jednak zastanawiasz się czy wynająć skrytkę bankową, mamy dla Ciebie kilka informacji.

Warto wiedzieć

- Skrytka w banku to bezpieczne miejsce do przechowywania cennych przedmiotów takich jak dokumenty, dzieła sztuki, sztabki złota czy biżuteria.

- Wynajęcie skrytki bankowej nie chroni przed organami ścigania, skarbówką, czy komornikiem. Bank ma obowiązek udostępnić jej zawartość na żądanie służb.

- Skrytka w banku nie może być wykorzystana do przechowywania substancji nielegalnych, nie zawsze też można składować w niej gotówkę.

- Banki odchodzą od usługi skrytki jako słabo odpowiadającej potrzebom klientów w dobie wartości elektronicznej i towarzystw ubezpieczeniowych.

- Oprócz banków istnieją także inne przedsiębiorstwa świadczące usługi depozytowe.

FAQ – najczęściej zadawane pytania

Ile kosztuje skrytka bankowa w banku?

Trzeba liczyć się z kosztami ok. 2000 zł rocznie i koniecznością wynajęcia skrytki na przynajmniej rok z możliwością przedłużenia.

Jak działa skrytka bankowa?

Skrytka pozwala zdeponować w banku cenne przedmioty, zapewniając im ochronę przed kradzieżą, zniszczeniem lub zgubieniem.

Kto ma skrytkę bankową?

Na pewno banki Pekao S.A. i PKO BP udostępniają skrytki bankowe. Korzystają z nich głównie osoby posiadające dzieła sztuki, czy sztabki złota.

Czy skrytki bankowe są bezpieczne?

Są zabezpieczone przed kradzieżą i pod tym względem nie można im nic zarzucić. Nie chronią natomiast przed komornikiem czy skarbówką.

Co to jest skrytka depozytowa?

Bezpieczna przestrzeń do przechowywania przedmiotów oferowana za opłatą przez uprawnione instytucje i przedsiębiorstwa. Odpowiednik skrytki bankowej.

Często możemy spotkać się z sytuacją, w której z jakiegoś powodu jesteśmy niezadowoleni z obsługi przez nasz bank. Nierzadko niezadowolenie to oznacza negatywne skutki finansowe, które wystąpiły po naszej stronie, a które nie zostały wywołane naszym działaniem lub jego brakiem. W takich sytuacjach polecam zawsze zareklamować daną czynność, usługę lub zdarzenie. W dalszej części wpisu poruszę kwestie, które z praktycznego punktu widzenia będą istotne dla każdej osoby, która chciałaby złożyć reklamację w swoim banku. (więcej…)

Warto wiedzieć

- Podstawowym terminem na rozpatrzenie reklamacji przez bank jest termin do 30 dni.

- W wyjątkowych sytuacjach termin przy rozpatrywaniu reklamacji może zostać wydłużony do 60 dni.

- Reklamacje do banku można składać również w zakresie usług płatniczych.

- Informacje odnośnie reklamacji do baku często są na stronie banku.

- Informacje odnośnie sposobu rozpatrzenia reklamacji można odnaleźć w umowie, kontaktując się bezpośrednio z bankiem bądź ze strony banku.

FAQ – najczęściej zadawane pytania

Jak reklamować usługi bankowe?

Najlepiej jest reklamować usługi bankowe w formie pisemnej. Istnieją również inne formy. Oprócz formy pisemnej jest również opcja ustna oraz elektroniczna.

Gdzie odwołać się od decyzji banku?

Istnieje możliwość odwołania się od decyzji banku. Można odwołać się do powiatowego lub miejskiego rzecznika konsumenta, do Bankowego Arbitrażu Konsumenckiego przy Związku Banków Polskich. Można odwołać się do również Rzecznika Finansowego. Można też skierować powództwo do sądu powszechnego.

Ile jest czasu na złożenie reklamacji w banku?

Należy złożyć reklamację niezwłocznie. Przepisy nie określają daty granicznej. Należy jednak uważać na ewentualne terminy przedawnień, które wynikają z k.c. i są różne w zależności od okoliczności.

Jaki jest maksymalny termin rozpatrzenie reklamacji dotyczącej usług płatniczych?

Termin ten jest ściśle określony. Wynika on z art. 7 ustawy. Termin ten nie może przekroczyć 60 dni od dnia otrzymania reklamacji.

Czy można złożyć reklamację na stronie banku?

Tak. Większość banków dopuszcza taką formę złożenia reklamacji. Należy sprawdzić w umowie z bankiem możliwe formy złożenia reklamacji.

Jakie dane potrzebne są do złożenia reklamacji?

Do takich danych należą m.in.: dane Klienta i dane banku. Dodatkowo warto jest dokładnie opisać zakres roszczenia reklamacyjnego. Dodatkowo należy podać swoje oczekiwania w stosunku do banku.

Wierzytelność to termin, który często pojawia się w kontekście finansów, biznesu i prawa, ale nie zawsze jest dobrze rozumiany. Często uznaje się, że wierzytelność jest tym samym, co dług, ale nie jest to pełne znaczenie tego pojęcia. Co dokładnie oznacza? Co warto wiedzieć o wierzytelności? Sprawdź!

- Czym jest wierzytelność?

- Wierzytelność a dług

- Wierzytelność a należność i zobowiązanie w świetle prawa

- Kim jest dłużnik?

- Kiedy powstaje wierzytelność?

- Najczęściej spotykane rodzaje wierzytelności

- Na czym polega dochodzenie wierzytelności?

- Sprzedaż wierzytelności – co to znaczy, że dług został sprzedany?

- Warto wiedzieć

Wierzytelność to jeden z podstawowych terminów prawa zobowiązaniowego. Pojęcie wierzytelności, choć wiąże się z długiem, nie jest jego synonimem. Czy wiesz, że z wierzytelnością każdy człowiek styka się na co dzień? Także Ty, choć możesz nie mieć tego świadomości. Wiedza na temat tego, czym dokładnie jest wierzytelność, kiedy powstaje i czy może dojść do jej przedawnienia, i dla Ciebie może być przydatna.

Czym jest wierzytelność?

Wierzytelność należy rozumieć jako prawo jednej ze stron do oczekiwania, by druga strona (dłużnik) spełniła określone umownie świadczenie. Innymi słowy, jest to uprawnienie do żądania spełnienia świadczenia z określonego stosunku zobowiązaniowego. Jest to prawo majątkowe, które może dotyczyć zarówno pieniędzy, jak i np. rzeczy.

Wierzytelność a dług

Pojęcie wierzytelności można też zdefiniować jako przeciwieństwo długu.

- Pojęcie długu odnosi się bowiem do niespłaconego przez winnego zobowiązania finansowego lub rzeczowego wobec kredytodawcy.

- Wierzytelność to prawo, które upoważnia wierzyciela do otrzymania świadczenia od dłużnika. Jeśli więc zawierasz umowę kredytową, bank staje się wierzycielem, a wierzytelność jest dla niego zabezpieczeniem spłaty. Natomiast Ty jako kredytobiorca jesteś dłużnikiem, który zobowiązuje się do spłaty długu.

Wierzytelność a należność i zobowiązanie w świetle prawa

Z pojęciem wierzytelności wiążą się też takie terminy jak należność i zobowiązanie.

O należności można mówić chociażby wtedy, kiedy zdecydujesz się na ustalonych warunkach pożyczyć (np. od banku) środki pieniężne. W takiej sytuacji bank występuje w roli wierzyciela, a Ty w roli dłużnika. Zawarcie takiej umowy skutkuje pojawieniem się po jednej stronie należności, a po drugiej długu.

Czym zatem wierzytelność różni się od należności? Głównym czynnikiem jest tu rodzaj świadczeń, jakie obejmują. Należność odnosi się tylko do świadczenia pieniężnego, podczas gdy wierzytelność obejmuje świadczenia pieniężne i rzeczowe. Wierzytelność to zatem każde uprawnienie wierzyciela do żądania świadczenia od dłużnika. W świetle prawa należność jest natomiast prawem osoby fizycznej lub prawnej do otrzymania świadczenia pieniężnego na podstawie zawartej uprzednio umowy, w określonym terminie i kwocie.

Natomiast zobowiązanie to stosunek cywilnoprawny, który łączy się bezpośrednio z pojęciem należności i ma odwrotne znaczenie. Zobowiązania są regulowane w księdze trzeciej Kodeksu cywilnego zwanej prawem zobowiązań.

Zgodnie z art. 353 KC: „Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić.”

Oznacza to, że należność jest prawem do dochodzenia od dłużnika zwrotu długu, a zobowiązanie jest obowiązkiem dłużnika do wywiązania się z umowy zawartej z wierzycielem. Najprostszym przykładem jest pożyczka pieniędzy – wówczas powstaje zobowiązanie spłaty długu.

Kim jest dłużnik?

Zastanawiasz się, kim jest dłużnik? Według najprostszej definicji jest to osoba zalegająca komuś z zapłatą – co ważne, niezależnie od tego, czy termin płatności minął, czy też nie. Zgodnie z orzecznictwem sądowym jest to „strona zobowiązana w stosunku prawnym zobowiązaniowym do spełnienia świadczenia wobec wierzyciela”. Dług istnieje zatem do momentu spłacenia świadczenia pieniężnego lub rzeczowego wobec kredytodawcy czy też innego wierzyciela. Jeśli zatem masz kredyt, możesz być nazywany dłużnikiem – nawet jeśli spłacasz wszystkie raty w terminie.

W postępowaniu egzekucyjnym w administracji zamiast słowa „dłużnik” używa się słowa „zobowiązany”.

Kiedy powstaje wierzytelność?

Prawo do wierzytelności może powstawać na skutek bardzo wielu zdarzeń. Najczęściej dochodzi do tego w wyniku sporządzenia umowy pomiędzy kredytodawcą a kredytobiorcą w formie pisemnej lub ustnej. Jeśli zatem zaciągniesz kredyt w banku, staniesz się dłużnikiem, a bank wierzycielem.

Powstanie wierzytelności może mieć jednak również związek ze zwykłymi, codziennymi sytuacjami, takimi jak zakupy w sklepie. Sprzedawca staje się wówczas wierzycielem, a więc wychodzącym z żądaniem spełnienia świadczenia, czyli otrzymania zapłaty za towar.

Warto wiedzieć! Źródłem wierzytelności może być także tzw. delikt, czyli czyn niedozwolony (np. akt wandalizmu).

Kodeks cywilny głosi, że: „Kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia” (art. 415), „Osoba prawna jest obowiązana do naprawienia szkody wyrządzonej z winy jej organu.” (art. 416). Oznacza to, że gdy po stronie pokrzywdzonego powstaje wierzytelność, ma on prawo domagać się naprawienia szkody lub zadośćuczynienia od sprawcy.

Przykładowo, jeśli sąsiad wjedzie samochodem w Twój płot, uszkadzając go przy tym, stajesz się wierzycielem, który może domagać się odpowiedniej rekompensaty.

Najczęściej spotykane rodzaje wierzytelności

Istnieje wiele rodzajów wierzytelności, ponieważ można je klasyfikować według różnych kryteriów. Jeden z podziałów uwzględnia działalność działalnością samego wierzyciela. W tym kontekście wyróżniane są przede wszystkim:

- wierzytelność bankowa – związana z wszelkimi działaniami bankowymi; zazwyczaj powstaje przy udzieleniu przez bank kredytu lub pożyczki; innymi słowy, wierzytelnością bankową są wszystkie zobowiązania, w których wierzycielem jest bank;

- wierzytelność ubezpieczeniowa – związana ze stosunkiem ubezpieczenia; wierzytelnością ubezpieczeniową są wszystkie zobowiązania, w których wierzycielem jest zakład ubezpieczeniowy; w takim przypadku dłużnikiem jest ubezpieczający lub osoba trzecia (np. sprawca szkody);

- wierzytelność handlowa – wynikająca z transakcji handlowej (z tytułu sprzedaży towarów); w tym przypadku wierzycielem jest sprzedawca;

- wierzytelność podatkowa – wynikająca z przepisów podatkowych; w tym przypadku wierzycielem są organy podatkowe (np. podatek dochodowy, podatek VAT);

- wierzytelność cywilnoprawna – wynikająca z umów cywilnoprawnych (np. umowa o dzieło, umowa najmu itp.).

Ponadto wierzytelności można podzielić m.in. na wymagalne i niewymagalne:

- wierzytelność niewymagalna – to taka, która już powstała, ale której nie trzeba jeszcze spłacać; chodzi tu o zobowiązania, których termin spłaty jeszcze nie został przekroczony;

- wierzytelność wymagalna – to takie zobowiązanie prawne, zgodnie z którym dłużnik musi spłacić dług natychmiast; wierzytelności wymagalne to zatem te, których termin płatności już upłynął.

Inny podział obejmuje wierzytelności zabezpieczone i niezabezpieczone:

- wierzytelność zabezpieczona – to taka, która w przypadku braku spłaty przez dłużnika świadczenia umożliwia pokrycie całości lub części roszczeń wierzyciela z tytułu zabezpieczenia; najpowszechniej stosowanym zabezpieczeniem wierzytelności jest hipoteka, ale może to być też np. poręczenie, weksel, zastaw itp.

- wierzytelność niezabezpieczona – to taka, która przy braku spłat należności przez dłużnika nie ma żadnego zabezpieczenia.

Zestawienie poszczególnych rodzajów wierzytelności przedstawia poniższa tabela:

| Kryterium klasyfikacji | Rodzaj wierzytelności |

Rodzaj wierzyciela | Wierzytelność bankowa |

| Wierzytelność ubezpieczeniowa | |

| Wierzytelność handlowa | |

| Wierzytelność podatkowa | |

| Wierzytelność cywilnoprawna | |

Wymagalność | Wierzytelność wymagalna |

| Wierzytelność niewymagalna | |

Zabezpieczenie | Wierzytelność zabezpieczona |

| Wierzytelność niezabezpieczona |

Na czym polega dochodzenie wierzytelności?

Dochodzenie wierzytelności to inaczej proces odzyskiwania należności. Jeżeli dłużnik nie wywiązuje się ze swoich obowiązków względem wierzyciela, ten ma prawo podjąć określone kroki, prowadzące np. docelowo do egzekucji komorniczej. Taka możliwość pojawia się, gdy wierzytelność staje się wierzytelnością wymagalną (czyli termin spłaty już minął). Najpierw jednak wierzyciel musi wykazać, że posiada tytuł wykonawczy przeciwko dłużnikowi. Aby go uzyskać, najczęściej musi skierować sprawę do sądu.

W przypadku problemów z odzyskaniem należności wierzyciel może też próbować zawrzeć z dłużnikiem ugodę, np. w wyniku skutecznej windykacji pozasądowej. Innym rozwiązaniem jest sprzedaż wierzytelności.

Sprzedaż wierzytelności – co to znaczy, że dług został sprzedany?

Przy sprzedaży wierzytelności wierzyciel przenosi jej własność na podmiot trzeci za określoną cenę. Istnieją firmy specjalizujące się w skupowaniu wierzytelności, które oferują natychmiastową zapłatę wierzycielom chcącym odzyskać natychmiast przynajmniej część należności. Dlatego też osoby zalegające ze spłatą zobowiązań czasami mogą mieć styczność z sytuacją, w której dochodzi do zmiany wierzyciela.

Przykład. Pan Andrzej zaciągnął kredyt gotówkowy w banku na kwotę 4000 zł. Po kilku miesiącach przestał spłacać raty. Bank postanowił sprzedać dług firmie zarządzającej wierzytelnościami. Od teraz to ona zajmuje się odzyskiwaniem środków od pana Andrzeja.

Oznacza to, że dług trzeba spłacić nowemu wierzycielowi. Taka sytuacja jest możliwa, ponieważ wierzytelność należy do praw majątkowych.

Warto wiedzieć

- Wierzytelność jest odwrotnością terminu długu, czyli niespłaconego przez winnego zobowiązania finansowego lub rzeczowego wobec kredytodawcy. Tym pojęciem określa się prawo jednej ze stron (wierzyciela) do oczekiwania, aby druga strona (dłużnik) spełniła określone umownie świadczenie (najczęściej związane z zapłatą).

- Wierzytelność jest prawem wierzyciela do świadczenia, które jest zobowiązany zapłacić mu dłużnik. Prawo to może być zbyte, a więc przekazane na rzecz innego podmiotu (np. firmy skupującej długi).

- Istnieją różne rodzaje wierzytelności, w tym wierzytelność niewymagalna (taka, której termin płatności jeszcze nie minął) i wymagalna, zabezpieczona i niezabezpieczona. Stosuje się także podział na typy mające określone cechy charakterystyczne, najczęściej związane z działalnością wierzyciela – w tym kontekście wyróżnia się wierzytelność bankową, wierzytelność ubezpieczeniową itp.

- Wierzytelność powstaje nie tylko w momencie zaciągania długu (np. brania pożyczki, kredytu), ale także przy codziennych czynnościach (np. zakupach w sklepie). Może też powstać na skutek dokonania czynu niedozwolonego.

- Gdy wierzytelność staje się wymagalna (tzn. termin spłaty już minął), wierzyciel ma prawo skorzystać z różnych metod odzyskania świadczenia od dłużnika, w tym egzekucji komorniczej.

FAQ – najczęściej zadawane pytania

Czy można sprzedać wierzytelność?

Tak, w świetle prawa wierzytelność może być kupiona lub sprzedana. Sprzedaż wierzytelności oznacza przeniesienie jej w drodze umowy cesji na inną osobę. Tym samym wierzyciel zrzeka się wierzytelności i otrzymuje za to określoną zapłatę (zwykle część wartości zobowiązania), a nabywca przejmuje na siebie zadanie odzyskania długu od dłużnika.

Czym jest cesja wierzytelności?

Cesja wierzytelności polega na przekazaniu uprawnień do wierzytelności innemu podmiotowi. W praktyce jest to sprzedaż wierzytelności pozwalająca przekazać ciężar windykacji na inny podmiot.

Kto ma wierzytelność, a kto dług?

Prawo majątkowe w postaci wierzytelności przysługuje wierzycielowi. Ma on uprawnienia do otrzymania świadczenia od dłużnika. Dłużnik ma dług.

Czy wierzytelność może ulec przedawnieniu?

Wierzytelność to prawo majątkowe, które po określonym czasie ulega przedawnieniu. Termin przedawnienia wynosi 6 lat lub 3 lata w przypadku świadczeń okresowych lub związanych z działalnością gospodarczą.