Oferta dla kwoty pożyczki: 30000 zł, okres: 48 miesiące

Całkowita kwota:

37 210,56 zł Prowizja:

0,00 % RRSO:

11,56 % Dodatkowo:

Szczegóły oferty

Poznaj aktualnie najkorzystniejsze oferty przygotowane we współpracy banków z ekspertami Rankomat

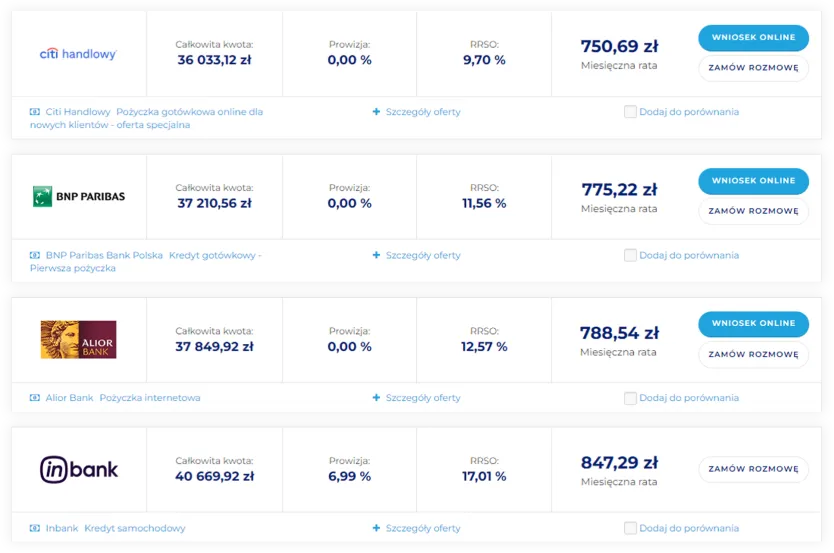

Pierwsze miejsce w rankingu należy do kredytu gotówkowego z oferty BNP Paribas Bank Polska. Zobowiązanie to można zaciągnąć na kwotę od 10.000 do 230.000 zł. Maksymalny okres kredytowania wynosi 120 miesięcy (10 lat). Zaciągając ten kredyt gotówkowy na kwotę 30.000 zł z 48-miesięcznym okresem spłaty trzeba przygotować się na miesięczną ratę w wysokości 775,22 zł.

Oferta dla kwoty pożyczki: 30000 zł, okres: 48 miesiąceCałkowita kwota:37 210,56 zł Prowizja:0,00 % RRSO:11,56 % Dodatkowo:Szczegóły oferty

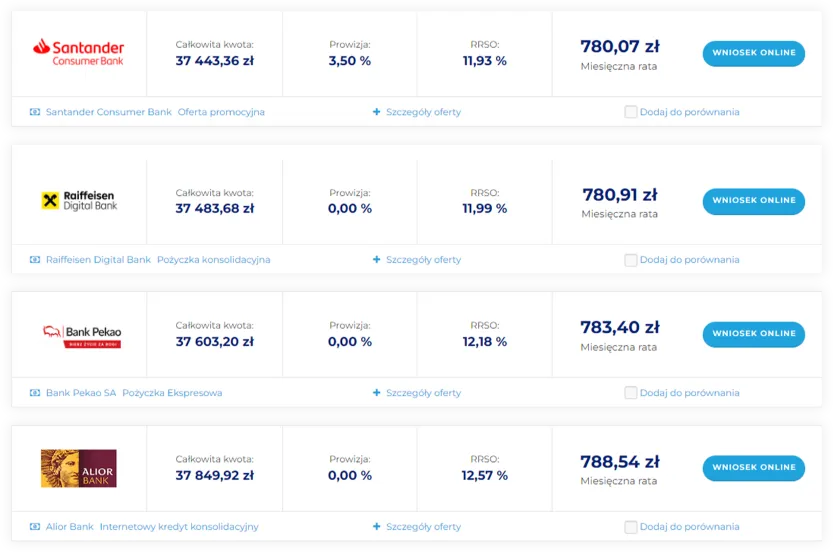

Na drugim miejscu uplasował się kredyt samochodowy pochodzący z oferty Santander Consumer Banku. Zobowiązanie to można zaciągnąć na kwotę od 2.000 do 1.000.000 zł. Za udzielenie finansowania przewidziana jest 2% prowizja. Maksymalny okres spłaty wynosi 96 miesięcy. Zaciągając kredyt samochodowy w Santander Consumer Banku, na kwotę 30.000 zł z 48-miesięcznym okresem spłaty, trzeba przygotować się na miesięczną ratę w wysokości 792,47 zł.

Trzecie miejsce w rankingu kredytów samochodowych należy do oferty Inbanku. Zobowiązanie to można zaciągnąć na kwotę od 4.000 do 70.000 zł. Maksymalny okres kredytowania wynosi 84 miesiące (7 lat). RRSO (rzeczywista roczna stopa oprocentowania): 17,01 %. Zaciągając to zobowiązanie na kwotę 30.000 zł z 48-miesięcznym okresem spłaty trzeba przygotować się na miesięczną ratę w wysokości 847,29 zł.

Ekspert porównywarki Finanse.rankomat.pl

Korzystanie z kalkulatora kredytu samochodowego jest bardzo proste. Możesz korzystać z niego wielokrotnie, sprawdzając oferty dla różnych danych bazowych. Za każdym razem kalkulator obliczy raty kredytu samochodowego w bankach, które mogą go udzielić i uszereguje je od najlepszej pod względem finansowym. Poniższy poradnik pomoże Ci przejść przez procedurę i uzyskać finansowanie, jeśli jest to Twój pierwszy kredyt na samochód.

Swoją zdolność kredytową możesz sprawdzić za pomocą kalkulatora zdolności kredytowej na stronie rankomat. Możesz też zapytać o nią w banku, w którym szukasz finansowania.

Pamiętaj, że zdolność kredytowa jest bardzo zależna od czasu na jaki zamierzasz zaciągnąć kredyt na samochód. W przypadku kredytów samochodowych najczęstszy okres spłaty to 2 do 5 lat. Im dłuższy okres spłaty, tym wyższa zdolność kredytowa przy tych samych zarobkach. Nie ma jednak powodu by nadmiernie rozciągać okres spłaty pojazdu – w większości wypadków nawet mając przeciętne zarobki, możesz kupić na kredyt dobre auto.

Sprawdzenie zdolności kredytowej przed skorzystaniem z kalkulatora kredytu samochodowego, możesz potraktować jako wskaźnik, który pomoże Ci podjąć decyzję, na jaki kredyt na samochód możesz sobie pozwolić. Za pomocą naszego kalkulatora sprawdzisz oprocentowanie kredytu samochodowego i inne parametry.

Określ parametry kredytu samochodowego czyli w pola kalkulatora wpisz informacje o tym jakiego kredytu samochodowego potrzebujesz, na co go przeznaczysz i jaka jest Twoja sytuacja finansowa. Jeśli w tym momencie wahasz się np. pomiędzy dwoma samochodami o różnych cenach, wpisz w kalkulatorze najpierw jedno zapytanie, a potem drugie, już z inaczej wypełnionymi polami.

Skorzystanie z kalkulatora jest bezpłatne, możesz wykonać tyle prób, ile potrzebujesz i nie rodzi to Twojej stronie żadnych dodatkowych zobowiązań.

Pamiętaj, że kalkulator to program komputerowy – nie potrafi się domyślać. Dlatego ważne jest wpisanie możliwie najbardziej prawdziwych i precyzyjnych danych. W większości wypadków wystarczą one, by wskazać Ci najlepsze pod względem ceny oferty kredytów samochodowych.

Może się zdarzyć, że Twoja sytuacja jest unikalna i istotne byłoby dodanie pewnej informacji, na którą nie ma odpowiedniego pola. W takiej sytuacji wpisz te dane, które możesz i poczekaj na telefon od naszego doradcy. Nasz doradca pomoże Ci uzyskać najlepszy kredyt na samochód przeprowadzając Cię przez całą procedurę uzyskania finansowania. Zobacz autorski ranking kredytów samochodowych i wybierz najlepszą ofertę dla siebie.

Po wpisaniu odpowiednich danych w pola kalkulatora i zatwierdzeniu, pojawi się lista proponowanych ofert kredytów samochodowych. Są one uszeregowane pod względem wysokości raty, a więc też całkowitego kosztu kredytu. Kredyty samochodowe mogą też różnić się innymi parametrami takimi jak dostępność, elastyczność, ilość formalności czy wymagania bankowe dotyczące ubezpieczenia pojazdu.

Oprócz dedykowanych kredytów samochodowych w wynikach pojawią się także kredyty gotówkowe, które możesz wykorzystać na zakup pojazdu. Na ogół są one droższe, ale zwróć na nie uwagę – w tej kategorii produktów bankowych często zdarzają się promocje, takie jak brak prowizji czy wyjątkowo niskie oprocentowanie.

Zanim zadzwoni telefon od doradcy, możesz wybrać kilka ofert, o których chcesz z nim porozmawiać. Pamiętaj, że możesz sprawdzić szczegóły wyświetlonej oferty. Zobacz autorski ranking kredytów samochodowych i wybierz najlepszą ofertę dla siebie.

Pracownik rankomat.pl zadzwoni do Ciebie, żeby pomóc Ci wybrać najlepszy kredyt samochodowy online. Będzie znać dane, wpisane przez Ciebie wcześniej w pola kalkulatora i oferty, które pojawiły się na górze ekranu wyników. Wyjaśni czym różnią się oferty banków oprócz samego kosztu kredytu samochodowego. Podpowie, który z banków udzieli finansowania najszybciej, bez zbędnych procedur.

Doradca nie podejmie za Ciebie decyzji, ani nie będzie Cię przekonywać do jednej z nich, nawet tej obiektywnie najlepszej. Może natomiast poszukać oferty najlepiej dopasowanej do Twoich potrzeb. Poinformuje Cię o tym jakie dokumenty są potrzebne i jeśli masz już je zebrane – pomoże wypełnić wniosek o kredyt na samochód, jeśli tylko bank pozwala na złożenie go online.

Jeśli szukasz precyzyjnie dobranego kredytu, na konkretny samochód, albo masz już podpisaną umowę, zebranie dokumentów do kredytu samochodowego powinno być bardzo łatwe. Być może nawet masz już je skompletowane i z gotowym zestawem korzystasz z kalkulatora na stronie rankomat.

Może się jednak zdarzyć, że dopiero zaczynasz poszukiwania. W takiej sytuacji doradca wyjaśni Ci jakich dokumentów potrzebujesz, w jaki sposób je zebrać. Możesz to spokojnie zrobić już po wysłaniu wniosku online, przypominamy jednak o tym w tym miejscu, gdyż brak dokumentów mógłby opóźnić decyzję kredytową, gdy starasz się o kredyt na samochód.

W tym momencie musisz ostatecznie wypełnić wniosek o kredyt na samochód i wysłać go do banku. Pracownik rankomat.pl pomoże Ci to zrobić. Wnioski składane są do banków, które według wszelkich dostępnych nam danych są gotowe udzielić Ci kredytu samochodowego.

Odmowy przyznania kredytu samochodowego zdarzają się naszym użytkownikom bardzo rzadko i praktycznie tylko wówczas, gdy mają oni złą historię kredytową, o której nie poinformowali doradcy.

W większości wypadków ten etap jest więc jedynie formalnością, z którą uporasz się w kilka-kilkanaście minut.

Pamiętaj, że bank ma czas na podjęcie decyzji kredytowej, gdy starasz się o kredyt na samochód. Mimo iż wiele banków korzysta ze zautomatyzowanych systemów przyznawania kredytów przy mniejszych kwotach i podejmuje decyzje kredytowe w ciągu godzin, a nawet minut, to może się zdarzyć, że decyzja w sprawie kredytu samochodowego pojawi się po 7 dniach.

Kiedy bank da Ci zielone światło na kredyt na samochód, oznacza to, że jest gotowy przelać odpowiednią kwotę na konto sprzedającego pojazd. Zrobi to w terminie kilku dni od podpisania umowy kredytowej. Jeśli sprzedającym jest firma, być może będzie musiała poczekać na środki nieco dłużej, ale to już transakcja pomiędzy bankiem, a przedsiębiorstwem. Ty możesz cieszyć się kupionym pojazdem, a my dziękujemy za skorzystanie z kalkulatora!

Najczęstsze pytania dotyczące kredytów samochodowych

Zarabiam dobrze, ale moja praca wymaga robienia jeszcze lepszego wrażenia. Samochód wyższej klasy był dla mnie marzeniem, gdy byłem młodszy, a teraz stał się inwestycją, która ma zarabiać na siebie. Dlatego chociaż potrzebowałem kredytu, żeby kupić auto z salonu, zdecydowanie nie chciałem za niego przepłacić. Najpierw zacząłem sprawdzać oferty konkretnych banków, ale na szczęście trafiłem w trakcie na porównywarkę rankomat. Wybrałem najtańszy kredyt i teraz jeżdżę na spotkania biznesowe tak jak zawsze chciałem.

Potrzebowaliśmy dużego rodzinnego samochodu. O kupnie nowego nie było mowy, nawet używany był trochę poza naszym zasięgiem. Nie mieliśmy upatrzonego konkretnego samochodu, ale wiedzieliśmy jakie raty damy radę spłacać. Pomógł nam doradca z rankomatu, po tym jak wpisywaliśmy dane 2 czy 3 razy. Znalazł nam tańszy kredyt, okazało się będziemy płacić trochę mniej niż myśleliśmy. Teraz mamy już samochód, bardzo wygodny, z wielkim bagażnikiem.

Planowałem założenie małej firmy i potrzebowałem dostawczaka na narzędzia i materiały. Chodziło o to, żeby nie wydać na niego zbyt dużo, zanim nie zacznie się zwracać. Miałem upatrzony używany samochód w świetnym stanie. Tylko musiałem decydować się szybko. Z pomocą kalkulatora znalazłem najtańszy kredyt, a podczas rozmowy wypełniłem wniosek kredytowy. Naprawdę poszło bardzo szybko. Można powiedzieć, że rankomat pomógł mi zacząć działalność.

Zadaj nam pytanie lub podziel się opinią na temat kredytów

Publikowane treści: opinie, pytania czy komentarze pochodzą od użytkowników Serwisu. Rankomat.pl nie weryfikuje zamieszczanych treści zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy zamieszczone przez użytkowników informacje są prawdziwe, jak i czy użytkownicy faktycznie skorzystali z usług firm, których dotyczy komentarz. Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.

A czy można kupić samochód za kredyt gotówkowy, czy tylko samochodowy?

Kredyt gotówkowy udzielany jest na dowolny cel konsumpcyjny niezwiązany z prowadzoną działalnością gospodarczą, więc można przeznaczyć go również na zakup samochodu.

Czy mogę zaciągnąć kredyt samochodowy na 7-letnie auto?

Tak, ale warto zapoznać się ze szczegółową ofertą kredytu samochodowego. W niektórych bankach wraz ze wzrostem wieku pojazdu wzrasta również jego oprocentowanie.

Dzień dobry,

Czy pracując w Niemczech mam szansę na otrzymanie kredytu samochodowego?

Jeżeli posiadasz zdolność kredytową, dobrą historię kredytową i większość czasu spędzasz w Polsce to bank powinien zaakceptować dochody w euro.