Poznaj aktualnie najkorzystniejsze oferty przygotowane we współpracy banków z ekspertami Rankomat

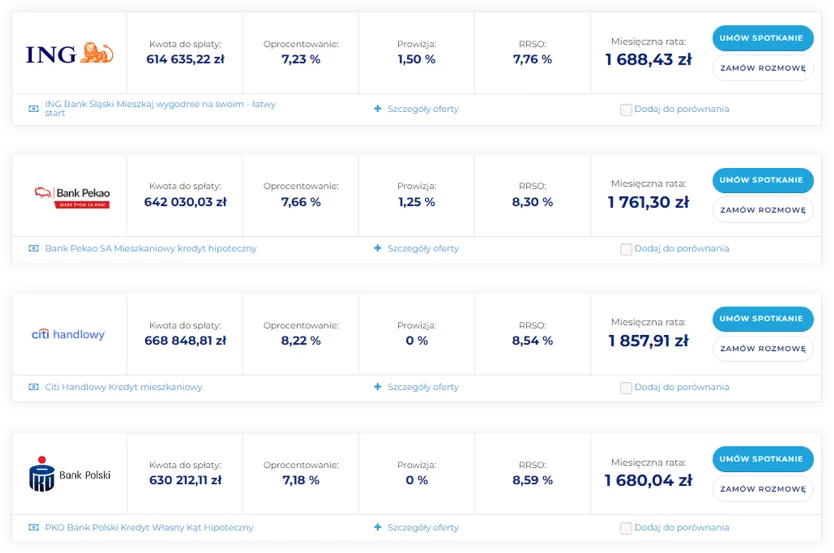

Pierwsze miejsce w rankingu kredytów hipotecznych otrzymała oferta ING Bank Śląski S.A Słoneczna oferta – Łatwy start. Maksymalny okres kredytowania wynosi 35 lat, a kwota kredytu sięga od 100.000 zł do 1.500.000 zł. Jest zobowiązaniem z oprocentowaniem stałym. Oferta skierowana jest do osób w wieku od 18 do 70 lat. ING Bank Śląski nie pobiera prowizji za udzielenie kredytu.

Drugie miejsce w rankingu kredytów hipotecznych należy do Velo Banku z ofertą VeloDom. Kredyt możesz zaciągnąć w kwocie od 100.000 zł do 3.000.000 zł. Maksymalny okres spłaty tego zobowiązania wynosi 420 miesięcy, czyli 35 lat. Kredyt hipoteczny VeloDom skierowany jest do osób w wieku od 18 do 65 lat, z oprocentowaniem stałym. Velo Bank nie pobiera prowizji za udzielenie kredytu hipotecznego. Dla tej oferty bank wymaga założenia rachunku ROR, z miesięcznymi wpływami min. 3.000 zł miesięcznie.

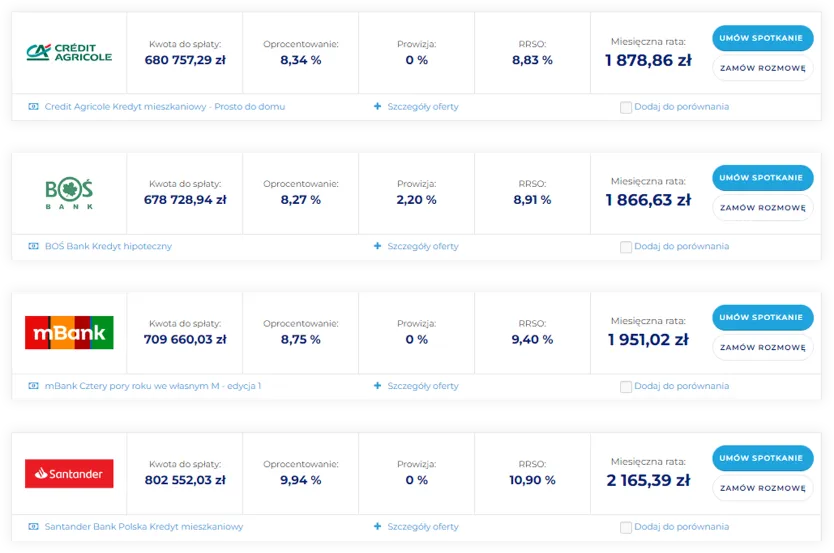

Trzecie miejsce w rankingu kredytów hipotecznych należy do oferty mBanku „Mieszkanie na stałe – edycja 1”. Kredyt mieszkaniowy możesz zaciągnąć na kwotę od 100.000 do 2.000.000 zł. Okres kredytowania wynosi do 420 miesięcy, czyli 35 lat. Oferta skierowana jest do osób w wieku od 18 do 67 lat. Kredyt dostępny jest z oprocentowaniem stałym. mBank nie pobiera prowizji za udzielenie finansowania.

Czwarte miejsce w rankingu zajmuje kredyt hipoteczny w banku Credit Agricole “Kredyt mieszkaniowy – Prosto do domu”. Dopuszczalna kwota finansowania mieści się w przedziale od 40.000 do 3.500.000 zł. Kredyt udzielany jest z oprocentowaniem stałym. Maksymalny okres spłaty wynosi 420 miesięcy, czyli 35 lat. Oferta skierowana jest do osób w wieku od 18 do 70 lat. Bank Credit Agricole nie pobiera prowizji za udzielenie tego kredytu hipotecznego. Wymagany jest także rachunek osobisty.

Piąte miejsce w rankingu należy do PKO Bank Polski z ofertą Kredyt Własny Kąt Hipoteczny. Kredyt udzielany jest z oprocentowaniem stałym. Bank nie pobiera prowizji za udzielenie tego kredytu, natomiast wymaga założenia rachunku osobistego. Dopuszczalna kwota finansowania, którą możesz zaciągnąć, mieści się w przedziale od 40.000 do 3.000.000 zł. Oferta przygotowana jest dla osób w wieku od 18 do 75 lat. Maksymalna okres spłaty wynosi 420 miesięcy, czyli 35 lat.

Szóste miejsce w rankingu kredytów hipotecznych należy do oferty banku BNP Paribas Bank Polska Kredyt hipoteczny. Kredyt mieszkaniowy możesz zaciągnąć na kwotę od 150.000 do 4.000.000 zł. Okres kredytowania wynosi od 12 do 360 miesięcy. Oferta skierowana jest do osób w wieku od 18 do 75 lat. Kredyt dostępny jest z oprocentowaniem stałym. BNP Paribas Bank Polska pobiera prowizję za udzielenie finansowania w wysokości 2%.

Siódme miejsce w rankingu kredytów hipotecznych zajmuje propozycja Citi Handlowy – Kredyt mieszkaniowy. Maksymalny okres spłaty to 360 miesięcy, czyli 30 lat. Propozycja skierowana jest do osób w wieku od 21 do 70 lat. Citi Handlowy nie pobiera prowizji za udzielenie tego zobowiązania. Kredyt udzielany jest z oprocentowaniem stałym. Citi Handlowy – Kredyt mieszkaniowy możesz zaciągnąć na kwotę od 80.001 do 6.000.000 zł.

Ósme miejsce w rankingu kredytów hipotecznych zajmuje oferta Banku Pekao S.A. „Mieszkaniowy kredyt hipoteczny”. Dzięki tej propozycji możesz pożyczyć na cele mieszkaniowe od 10.000 do 10.000.000 zł. Propozycja ta skierowana jest do osób w wieku od 18 do 70 lat. Bank Pekao S.A. pobiera prowizję za udzielenie tego kredytu w wysokości 1,25% od zaciągniętego zobowiązania. Maksymalny okres spłaty wynosi 30 lat. Kredyt ten udzielany jest z oprocentowaniem stałym.

Na dziewiątym miejscu w rankingu kredytów hipotecznych uplasowała się oferta od Alior Banku – Megahipoteka. Kredyt mieszkaniowy możesz zaciągnąć w wysokości od 100.000 do 3.000.000 zł. Okres finansowania wynosi maksymalnie 30 lat. Bank nie pobiera prowizji za udzielenie tego kredytu. Propozycja ta skierowana jest do osób w wieku od 18 do 80 lat. Kredyt mieszkaniowy w Alior Banku udzielany jest z oprocentowaniem stałym. Bank nie wymaga założenia rachunku osobistego.

Dziesiąte miejsce w rankingu kredytów hipotecznych należy do Santander Bank Polska Kredyt mieszkaniowy. Zobowiązanie możesz zaciągnąć w kwocie od 100.000 zł do 10.000.000 zł. Maksymalny okres spłaty tego zobowiązania wynosi 360 miesięcy, czyli 30 lat. Kredyt mieszkaniowy skierowany jest do osób w wieku od 18 do 70 lat, z oprocentowaniem stałym. Santander Bank Polska nie pobiera prowizji za udzielenie kredytu hipotecznego. Dla tej oferty bank wymaga założenia rachunku ROR.

Jedenaste miejsce w rankingu kredytów hipotecznych otrzymała oferta Banku Millennium. Maksymalny okres kredytowania wynosi 420 miesięcy, czyli 35 lat, a kwota kredytu sięga od 20.000 zł do 10.000.000 zł. Jest zobowiązaniem z oprocentowaniem stałym. Oferta skierowana jest do osób w wieku od 20 do 75 lat. Bank Millennium nie obciąża kredytobiorcy prowizją, natomiast wymaga założenia rachunku osobistego.

Na dwunastym miejscu w rankingu kredytów hipotecznych uplasowała się oferta BOŚ Banku Kredyt hipoteczny. Kredyt ten możesz zaciągnąć w wysokości od 10.000 do 10.000.000 zł. Okres finansowania wynosi maksymalnie 35 lat. Bank pobiera prowizję za udzielenie kredytu w wysokości 2,20% od zaciągniętego zobowiązania. Propozycja ta skierowana jest do osób w wieku od 18 do 70 lat. Kredyt mieszkaniowy w BOŚ Banku udzielany jest z oprocentowaniem stałym.

Ekspert porównywarki Finanse.rankomat.pl

Jak skorzystać z kalkulatora kredytu hipotecznego? Jak ocenić swoją zdolność kredytową? Jakie dokumenty należy przygotować starając się o kredyt ? Jak dobrać kredyt hipoteczny do swoich możliwości? Jak działa porównywarka kredytów hipotecznych? Wybierz tani kredyt hipoteczny i ciesz się wymarzoną nieruchomością.

Kredyt ma być dla Ciebie korzystny i dawać odpowiedź na stojące przed Tobą wyzwanie. Warto zaciągnąć kredyt hipoteczny jedynie wówczas, gdy masz pewność, że jest Ci potrzebny i nie będzie nadmiernym obciążeniem dla Twojego budżetu. Zanim zaciągniesz kredyt hipoteczny odpowiedz sobie na pytania: Jakie korzyści daje kredyt hipoteczny? – Własne mieszkanie może dać Ci poczucie bezpieczeństwa, remont poprawić komfort życia, a mieszkanie inwestycyjne zapewnić dodatkowe środki na emeryturze. Jak wysokie raty jesteś w stanie spłacać za kredyt hipoteczny? – Pamiętaj, że po odliczeniu raty kredytu hipotecznego musi Ci zostawać kwota wystarczająca na życie i nieprzewidziane wydatki. Trzeba też pamiętać, że zmiana stóp procentowych może wpłynąć na Twój kredyt hipoteczny. Czy masz zebrany wkład własny na kredyt hipoteczny? – Banki wymagają minimum 10% wkładu własnego do kredytu hipotecznego, ale osoby który wniosą wkład własny 20% lub wyższy mogą wybierać z szerszej oferty kredytów hipotecznych i otrzymać kredyt hipoteczny na lepszych warunkach. Czy zamierzasz spłacać kredyt hipoteczny w pojedynkę? – Kredyty hipoteczne mogą być przyznawane nie tylko pojedynczym osobom, ale także dwóm i więcej osobom jednocześnie. Kredyt hipoteczny to ważna decyzja, która wymaga namysłu i rozwagi. Nie wahaj się poprosić o pomoc i dodatkowe informacje.

Wiedząc już jakiego kredytu hipotecznego potrzebujesz możesz sprawdzić za pomocą kalkulatora zdolności kredytowej lub powyższego kalkulatora czy otrzymasz finansowanie. Twoja zdolność kredytowa jest zależna od Twoich dochodów, wydatków, dotychczasowej historii spłat. Wszystko to jest istotne, ale musisz też pamiętać o kluczowym czynniku określającym zdolność kredytową. Jest nim czas. Im dłuższy okres kredytowania tym większą kwotę możesz pożyczyć. Pamiętaj, że o zdolność kredytową można dbać, ale nie warto jej “wyciągać na siłę”, ani zaciągać kredytu hipotecznego na granicy swojej zdolności kredytowej. Trzeba wówczas liczyć się z wyższymi kosztami i mniejszą możliwością negocjacji warunków z bankiem. Jeśli pracujesz i masz regularne dochody, prawdopodobnie zdolność kredytowa nie będzie trudna do wypracowania i będzie łatwo dostać kredyt hipoteczny.

Najważniejsze parametry kredytu hipotecznego to jego kwota do spłaty, wkład własny, okres spłaty i rodzaj rat. Kwota kredytu hipotecznego Jeśli kredyt hipoteczny zamierzasz przeznaczyć na zakup nieruchomości, kwota do spłaty jest w pewnym sensie już określona. W dalszym ciągu zależy jednak od tego jaki wkład własny możesz wnieść starając się o kredyt hipoteczny. Jeśli kupujesz nieruchomość na kredyt hipoteczny, wartość nieruchomości wyznacza sumę wkładu własnego i kwoty. W większości wypadków bank nie pożycza dodatkowej kwoty na remont/wykończenie mieszkania, a jedynie na jego zakup, ale można to negocjować. Jeśli pożyczasz pieniądze na remont lub budowę domu, najlepiej policzy wszystkie koszty z nadwyżką. Pozwoli Ci to uniknąć sytuacji, gdy prace nie idą zgodnie z harmonogramem, a bank wstrzymuje wypłatę kolejnych transz kredytu hipotecznego. Wkład własny W naszym kalkulatorze wpisujesz wkład własny kwotowo, a jego wysokość procentowa w stosunku do całej inwestycji jest obliczana automatycznie. Granicznymi wartościami w przypadku kredytów hipotecznych są 10% (jakikolwiek bank udzieli kredytu, potrzebne dodatkowe ubezpieczenie), 20% (większość banków udzieli kredytu) i 50% (kredytu udzielą nawet banki nie zajmujące się kredytami hipotecznymi). Okres spłaty Kredyt hipoteczny możesz zaciągnąć na 5 do nawet 35 lat. Im dłuższy okres spłaty, tym niższa rata za kredyt hipoteczny, ale wyższy łączny koszt kredytu hipotecznego. Dostosuj okres spłaty tak, by nie była ona dla Ciebie obciążeniem, ale też nie wydłużać nadmiernie okresu kredytowania. W razie potrzeby skorzystaj z kalkulatora ponownie, wpisując inny okres spłaty niż za pierwszym razem. Nie ma pod tym względem żadnych limitów, więc możesz śmiało wykorzystać narzędzie do wyliczenia optymalnego okresu spłaty kredytu hipotecznego jakiej potrzebujesz.

Po wpisaniu przez Ciebie właściwych parametrów wyświetlą się oferty banków, które najprawdopodobniej są gotowe udzielić Ci finansowania, oraz przewidywane wysokości rat za kredyt hipoteczny, jeśli zawrzesz z nimi umowę. Ostateczna oferta jaką otrzymasz zależy także od Twojej historii kredytowej i indywidualnych ustaleń z bankiem. Na Twój wybór mogą wpłynąć także mniej oczywiste czynniki takie jak łatwość uzyskania kredytu, szybkość procedury i jakość obsługi klienta. W zależności od Twojej sytuacji, do porównania będzie od kilku do kilkunastu ofert kredytowych. W wyborze najlepszej oferty pomoże Ci nasz zespół. Doradca skonsultuje się z Tobą telefonicznie, najprawdopodobniej tego samego dnia, którego dokonasz obliczeń na naszym kalkulatorze i pomoże Ci wybrać dobry kredyt hipoteczny.

Uzyskanie kredytu hipotecznego będzie od Ciebie wymagało zebrania dokumentów i przesłania ich do banku. W większości wypadków banki preferują im wysłanie skanów dokumentów elektronicznie, ale mogą wymagać okazania oryginału w momencie podpisywania umowy. Na pewno starając się o kredyt hipoteczny przygotuj:

O wszystkich niezbędnych formalnościach, w tym odrębnościach dotyczących poszczególnych banków poinformuje Cię nasz doradca.

Wniosek kredytowy o najtańszy kredyt hipoteczny najlepiej wypełniać z pomocą doradcy kredytowego, konsultanta lub pracownika banku. Wszystkie dane i informacje można wpisać online starając się o kredyt hipoteczny, lub za pomocą infolinii. Jedynie samo zawarcie umowy będzie wymagało fizycznego podpisu. Składany wniosek kredytowy o kredyt hipoteczny można wówczas zapisać, modyfikować i poprawiać przed wysłaniem. Przeważnie samo wysłanie wniosku kredytowego do banku jest bezpłatne, więc nawet z popełnione błędu można się wycofać. Lepiej jednak skorzystać z pomocy i już za pierwszym razem prawidłowo wypełnić wniosek kredytowy o najtańszy kredyt hipoteczny. Bank rozpatrzy go w ciągu 21 dni i otrzymasz swój kredyt hipoteczny.

Jeśli dopiero szukasz nieruchomości, której zakup chcesz sfinansować kredytem hipotecznym, wystąp w banku o promesę kredytu hipotecznego. Jest to ostateczne bankowe potwierdzenie, że masz zdolność kredytową, żeby zaciągnąć kredyt hipoteczny o danych parametrach. Wydając promesę kredytową bank zobowiązuje się udzielić Ci kredytu hipotecznego, jeśli znajdziesz odpowiednią nieruchomość, mogącą być jego zabezpieczeniem. Promesa opiewa na pewną kwotę, ale możesz ją traktować raczej jako maksimum. Jeśli znajdziesz tańszą nieruchomość albo zdecydujesz się wnieść większy wkład własny, bank wciąż będzie zobowiązany udzielić kredytu. Taka promesa jest ważna na ogół 1 miesiąc. Nie ma obowiązku występowania o nią, ale chroni Cię ona przed sytuacją, gdy zawierasz umowę przedwstępną zakupu nieruchomości, płacisz zadatek, a potem okazuje się, że nie dostajesz kredytu hipotecznego.

Umowę kredytową zawierasz osobiście starając się o kredyt hipoteczny. Żeby ktoś mógł ją podpisać w Twoim imieniu, potrzebowałby upoważnienia potwierdzonego notarialnie. Z tego powodu banki nie mogą zgodzić się na elektroniczne potwierdzenie zawarcia umowy kredytowej jak robią to w przypadku mniej istotnych transakcji. Kredyt hipoteczny to dość spore zobowiązanie finansowe. Dokumenty o kredyt mogą być przesłane listem poleconym, ale najłatwiej jest dopełnić formalności w oddziale banku, po uprzednim wypełnieniu wniosku online i dostarczeniu odpowiednich dokumentów.

Wypłata środków zależna jest od charakteru transakcji. W zależności od tego czy bierzesz kredyt hipoteczny na zakup nieruchomości, czy kredyt hipoteczny pod zastaw nieruchomości już posiadanej, mogą pojawić się następujące sytuacje: Kupujesz nieruchomość od osoby fizycznej – bank przelewa środki w ciągu 7 dni na konto sprzedającego. Kupujesz nieruchomość od dewelopera lub firmy – bank przelewa środki w ciągu 21 dni na konto sprzedającego. Bierzesz kredyt hipoteczny na budowę – bank przelewa Ci środki w transzach zależnych od postępu prac. Pierwsza transza będzie w terminie do 7 dni od zawarcia umowy, chyba, że ustalenia były inne. To rozwiązanie może też być zastosowane w przypadku kredytów hipotecznych na remont. Zaciągasz kredyt hipoteczny pod zastaw swojej nieruchomości – bank wypłaca Ci środki w terminie 7 dni. Aktualnie banki nie wypłacają środków w fizycznej gotówce, jedynie przelewają je na konto. Sprawdź dobry kredyt hipoteczny za pomocą naszej porównywarki.

Najtańszy kredyt hipoteczny można uzyskać, wybierając najbardziej atrakcyjną ofertę bankową spośród dostępnych i negocjując dodatkowo jej warunki. W praktyce najlepsze warunki kredytowania uzyskują osoby, które mogą wnieść wysoki (ponad 20%) wkład własny i mają wysoką zdolność kredytową wystarczającą do zaciągnięcia zobowiązania w każdym z banków, który posiada oferty kredytów hipotecznych.

Najtańsze powszechnie dostępne kredyty zabezpieczone hipoteką na nieruchomości znajdziesz w wynikach powyższej kalkulacji lub w rankingu kredytów hipotecznych.

Koszty kredytu zabezpieczonego hipoteką na nieruchomości warto odróżnić od kosztów zakupu mieszkania na kredyt, które nie są związane z ofertą bankową. Do takich kosztów należą przede wszystkim:

Bezpłatne jest natomiast w Polsce pośrednictwo kredytowe i usługi ekspertów kredytowych.

Wkład własny przy kredycie hipotecznym nie zawsze musi mieć formę pieniężną. Wniesienie wkładu własnego ma zabezpieczyć bank przed sytuacją, gdy kwota uzyskana ze sprzedaży nieruchomości nie pokryje spłaty całego kredytu. Pozytywną decyzję kredytową można uzyskać dysponując już wkładem własnym na poziomie 10% wartości nieruchomości , choć przy dodatkowym zabezpieczeniu. Jednak im wyższy wkład własny, tym warunki kredytowe oferowane przez bank mogą być korzystniejsze.

Oprócz pieniężnego wkładu własnego starając się o kredyt hipoteczny, można wnieść inne zabezpieczenie lub wartość, którą zaakceptuje bank. Polskie banki przy kredycie hipotecznym mogą uznawać wkład własny w postaci:

W przypadku kredytów hipotecznych z zabezpieczeniem na posiadanej już nieruchomości wkład własny nie obowiązuje, ale bank udzieli kredytu na kwotę nieprzekraczającą 70% – 80% wartości nieruchomości.

Okres kredytowania może wynosić od 5 do 35 lat. Możliwa jest nadpłata kredytu hipotecznego lub całkowita spłata zobowiązania przed terminem określonym w umowie kredytowej. Nie zawsze się to jednak opłata. W razie wcześniejszej spłaty kredytu w ciągu pierwszych 3 lat, trzeba liczyć się z koniecznością zapłaty prowizji.

Okres kredytowania ustalany jest z bankiem i zawarty w umowie kredytu może ulec wydłużeniu w przypadku:

Już na etapie wyboru oferty warto dokładnie przemyśleć, w jakim terminie będzie możliwa rozsądna spłata kredytu. Długość kredytowania ma wpływ na wysokość raty. Krótszy okres spłaty to wyższa rata, ale niższy całkowity koszt kredytu hipotecznego. Długi okres spłaty oznacza niższe miesięczne obciążenie domowego budżetu, jednak całkowity koszt zobowiązania wzrośnie.

Koszt kredytu hipotecznego w różnych bankach sprawdzisz za pomocą naszej porównywarki.

Oprocentowanie kredytu hipotecznego określa, jaki procent pożyczonego kapitału trzeba zapłacić bankowi jako wynagrodzenie w skali roku. Wyróżniamy oprocentowanie stałe i oprocentowanie zmienne.

Oprocentowanie kredytu hipotecznego zmienne składa się z dwóch części: stawki bazowej i marży banku. Stawka bazowa to obecnie najczęściej WIBOR 3M lub WIBOR 6M. Jego wysokość jest pośrednio uzależniona od wysokości stóp procentowych NBP. Drugi składnik to marża banku, której wysokość ustalana jest indywidualnie i podlega negocjacjom. Dobra historia kredytowa, wysokie zarobki i wkład własny przekraczający minimum wskazane przez bank wzmocnią możliwości negocjacyjne kredytobiorcy.

Oprocentowanie zmienne kredytu hipotecznego ulega zmianom co 3 lub 6 miesięcy. W niedalekiej przyszłości stawki WIBOR zostaną zamienione na inny wskaźnik, którym ma być WIRON. Zmienne oprocentowanie niesie ze sobą ryzyko wzrostu raty kredytu w razie wahań stawki WIBOR czy WIRON.

Kredyty hipoteczne o okresowo stałym oprocentowaniu mają w umowie określoną wysokość stawki procentowej, która nie będzie się zmieniać przez okres co najmniej 5 lat.

Maksymalne oprocentowanie kredytu hipotecznego nie może być wyższe niż dwukrotność stopy referencyjnej powiększonej o 3,5 punktu procentowego:

maksymalne oprocentowanie = (3,5% + stopa referencyjna) x 2

Przy stopie referencyjnej na poziomie 6,75% maksymalne oprocentowanie nie może przekroczyć 20,5% w skali roku. W praktyce banki udzielające kredytów hipotecznych oferują kredyty ze znacznie niższym oprocentowaniem, a i tak jest ono głównym kosztem kredytu hipotecznego.

Koszt kredytu hipotecznego i oprocentowanie kredytu hipotecznego w różnych bankach sprawdzisz za pomocą naszej porównywarki. W porównywarce znajduje się darmowy kalkulator kredytu hipotecznego, który policzy oferty z różnych banków.

Kredyty hipoteczne można spłacać w ratach równych lub malejących. Rata równa nie zmienia się przez cały okres kredytowania (jeśli inne parametry kredytu takie jak oprocentowanie, pozostaną na stałym poziomie). Klient wybierając raty równe, płaci początkowo przede wszystkim odsetki, a jedynie w niewielkim stopniu spłaca część kapitałową kredytu – to minus. Zaletą będzie stałe, przewidywalne obciążenie dla domowych finansów co miesiąc i niższe wymagania co do zdolności kredytowej.

Drugi rodzaj rat to raty malejące. W tym przypadku kredytobiorca spłaca stałą kwotę kapitałową i odsetki naliczane od kwoty pozostałej do spłaty. W praktyce oznacza to wysokie raty na początku spłaty, które maleją wraz upływem czasu i z wysokością pozostałego do spłaty kapitału.

Wybór rat malejących oznacza niższe całkowite koszty kredytu. To zaleta tego rozwiązania. Minusem są jednak wyższe wymagania banku w zakresie wysokości kredytowej stawiane wnioskodawcy. Raty stałe oznaczają dla kredytobiorcy wyższe koszty całkowite kredytu, ale mniejsze wymagania banku w zakresie wysokości zdolności kredytowej i jednocześnie niższą wysokość rat.

Koszt kredytu hipotecznego w różnych bankach sprawdzisz za pomocą naszej porównywarki.

Banki stosują kilka różnych typów ubezpieczeń, służących zabezpieczeniu spłaty kredytu hipotecznego. Do najpopularniejszych należą:

Wszystkie ubezpieczenia powiązane z kredytem hipotecznym mają przede wszystkim na celu zabezpieczenie spłaty zobowiązania. Choć ubezpieczenie w przypadku kredytu hipotecznego nie jest obowiązkowe (poza wyjątkami – np. ubezpieczeniem niskiego wkładu własnego), to przy długim okresie zobowiązania warto z takiego rozwiązania skorzystać. Tym bardziej, że czasem ubezpieczenie spłaty kredytu pozwoli na obniżenie marży, a w konsekwencji wysokości oprocentowania.

Koszt kredytu hipotecznego w różnych bankach sprawdzisz za pomocą naszej porównywarki.

Kalkulator kredytu hipotecznego pozwala Ci uzyskać odpowiedź na pytania:

Kalkulator kredytów mieszkaniowych korzysta z aktualnych ofert kredytów hipotecznych, udostępnianych przez banki. Porównywarka kredytów hipotecznych pozwala porównać powszechnie dostępne oferty bankowe, pomijając finansowanie dla firm i wybranych grup zawodowych.

Kalkulator kredytów mieszkaniowych nie może sprawdzić, czy podane przez Ciebie dane są prawdziwe ani nie ma dostępu do Twojej historii kredytowej, więc nie jest w stanie jej uwzględnić w obliczeniach.

Ważnym polem w kalkulatorze jest wysokość wkładu własnego – jeśli określisz go jako niższy niż 20% całej kwoty, wyświetlą się jedynie oferty banków, które udzielają kredytów hipotecznych z niskim wkładem własnym.

Sprawdź nasz kalkulator kredytu hipotecznego i wybierz najlepszy dla siebie kredyt hipoteczny.

Ważnym polem w kalkulatorze jest określenie wysokości wkładu własnego – jeśli określisz go jako niższy niż 20% całej kwoty, wyświetlą się jedynie oferty banków, które udzielając kredytów hipotecznych z niskim wkładem własnym. Sprawdź nasz kalkulator kredytu i wybierz tani oraz dobry kredyt hipoteczny dla Siebie.

Umowa kredytu hipotecznego jest jedną z bardziej zaawansowanych umów pojawiających się w transakcjach konsumenckich. Banki mają przygotowane wzory takich umów, które zawierają takie elementy jak:

Nie ma uniwersalnego kredytu hipotecznego, który jest najlepszy dla wszystkich kredytobiorców. Na parametry kredytu hipotecznego wpływa wiele czynników takich jak: kwota kredytu, okres spłaty, wkład własny, rodzaj oprocentowania, zabezpieczenie kredytu, czy sytuacja finansowa kredytobiorców.

Najlepszy kredyt hipoteczny powinien być możliwie jak najtańszy dla kredytobiorcy i gwarantować stabilność wysokości rat. Takim rozwiązaniem może być kredyt o okresowo stałych oprocentowaniu, którego koszt nie zmieni się co najmniej 5 lat. Początkowo jednak może być droższy od kredytu o oprocentowaniu zmiennym. W tym drugim przypadku wysokość oprocentowania będzie się zmieniać w zależności od zmiany poziomu stóp procentowych.

Podobnie jest z kredytami, które można zaciągnąć przy niskim wkładzie własnym. Na ogół są one droższe i mniej korzystne od tych zaciąganych przez osoby, które zgromadziły środki na pokrycie wkładu własnego w wysokości co najmniej 20% wartości nieruchomości.

Zdajemy sobie sprawę, że porównanie kredytów hipotecznych nie zawsze jest proste, dlatego udostępniamy Ci praktyczne narzędzia takie jak kalkulator kredytowy, porównywarka kredytów hipotecznych i służymy wsparciem w wyborze. Z nami bardzo łatwo wybierzesz najlepszy kredyt hipoteczny.

Najtańszy kredyt hipoteczny to taki, którego łączny koszt będzie najniższy spośród badanych ofert. Porównując ze sobą kredyty hipoteczne, należy zsumować wszystkie koszty, które będą poniesione w związku ze spłatą zobowiązania przez cały okres kredytowania: odsetki, prowizję z tytułu udzielenia kredytu, koszty ubezpieczeń i produktów dodatkowych, inne prowizje bankowe za kredyt hipoteczny.

Może okazać się, że najtańszy kredyt hipoteczny wcale nie będzie miał początkowo najniższej raty. Przykładem może być kredyt z ratą malejącą. Początkowa rata takiego zobowiązania będzie wysoka, ale całkowity koszt kredytu będzie niższy niż kredycie spłacanym w ratach stałych.

Kredyt hipoteczny może być przeznaczony na finansowanie różnych celów mieszkaniowych takich jak:

Podobnym rozwiązaniem do kredytu hipotecznego jest pożyczka hipoteczna. Pożyczka hipoteczna wiąże się z ustanowieniem hipoteki na posiadanej już nieruchomości. Zaletą tego rozwiązania jest dowolny cel, na który można przeznaczyć pieniądze.

Zdolność kredytowa zależy przede wszystkim od wysokości i źródła osiąganych dochodów. Wpływają na nią także miesięczne wydatki, zadłużenie kredytobiorcy oraz historia dotychczasowych spłat innych zobowiązań. Na szczęście można poprawić swoją zdolność kredytową, jeszcze przed złożeniem wniosku o kredyt. Rozwiązaniem może być:

Głównym czynnikiem definiującym zdolność kredytową zawsze będzie jednak wysokość dochodów obliczana po odjęciu niezbędnych wydatków. Im więcej zarabiasz, tym większe szanse, że bank rozpatrzy Twój wniosek kredytowy pozytywnie.

Maksymalna kwota kredytu hipotecznego, którą można uzyskać, to przeważnie 80% – 90% wartości nieruchomości. Często nie ma górnego ograniczenia kwotowego, jeśli chodzi o kredyt hipoteczny. Niektóre banki wprowadzają jednak limit pojedynczego zobowiązania na kwotę kilku milionów złotych. Osoba o odpowiednio wysokich i stabilnych zarobkach może wziąć kredyt hipoteczny nawet na 10 mln zł po to, by kupić luksusową willę.

Dlatego maksymalną kwotę kredytu najlepiej podawać jako procentową część wartości nieruchomości. Będzie to 90% przy kredytach mieszkaniowych z dodatkowym zabezpieczeniem np. ubezpieczeniem spłaty kredytu, a 80% w przypadku większości kredytów hipotecznych.

Szukając oferty kredytu hipotecznego na mieszkanie najlepiej posiadać przynajmniej 20% wkładu własnego. Niektóre banki oferują kredyty hipoteczne przy 10% wkładzie własnym, ale takie zobowiązania wymagają dodatkowego zabezpieczenia i są droższe.

Natomiast zaciągając kredyt hipoteczny z zabezpieczeniem na posiadanej już nieruchomości, na ogół można pożyczyć do 80%, a w niektórych bankach tylko do 70% wartości nieruchomości. Odpowiada to wniesieniu wkładu własnego w wysokości 20% lub 30%.

Wkładem własnym przy kredycie hipotecznym mogą być nie tylko pieniądze, ale też inne środki dające bankowi dodatkowe zabezpieczenie.

Przy kredycie hipotecznym wkładem własnym może być:

Oczywiście każde rozwiązanie trzeba omówić z przedstawicielem banku. Jeśli jednak zaproponowana dla środków pieniężnych alternatywa dobrze zabezpiecza interesy banku, wówczas decyzja kredytowa powinna być pozytywna.

Warto pamiętać, że jeśli decydujemy się na pieniężny wkład własny, to posiadane środki nie mogą pochodzić z innego kredytu.

Banki nie udzielają kredytów hipotecznych na okres dłuższy niż 35 lat. Maksymalny okres kredytowania jest uzależniony od wieku kredytobiorcy. O ile osoby młodsze mogą zaciągnąć kredyt hipoteczny na maksymalny czas, to pozostali muszą liczyć się z tym, że bank udzieli im tylko tak długiego kredytowania, by spłata została zakończona przed ukończeniem 70-75 roku życia. Czyli w praktyce osoba po 50 roku życia może zaciągnąć kredyt maksymalnie na około 20-25 lat.

Otrzymać kredyt hipoteczny może osoba:

Kredyt hipoteczny może też wspólnie zaciągnąć więcej osób. Taki zabieg ma głównie na celu podwyższenie zdolności kredytowej wnioskodawców.

Kredyt hipoteczny można uzyskać pod warunkiem spełnienia wszystkich wymaganych przez bank warunków formalnych i jeśli zdołamy udowodnić swoją zdolność do terminowej spłaty obowiązania. Badanie zdolności kredytowej przez bank będzie wymagało przedstawienia potwierdzających wysokość osiąganych dochodów. Najczęściej do wniosku o kredyt hipoteczny trzeba dołączyć jeden z poniższych dokumentów:

Historię kredytową i tak bank sprawdzi we własnym zakresie w bazie BIK (Biuro Informacji Kredytowej).

Kolejnym warunkiem potrzebnym do uzyskania kredytu hipotecznego jest wybór odpowiedniej nieruchomości. Nieruchomość musi mieć założoną księgę wieczystą (w przypadku mieszkań od dewelopera, księgę zakłada się w momencie zakupu), uregulowaną sytuację prawną i własnościową, a także nie może być obciążona hipoteką (chyba że zobowiązanie zostanie spłacone zaciąganym kredytem).

Oczywiście potrzebna jest także umowa przedwstępna kupna nieruchomości w przypadku chęci zaciągania kredytu na jej zakup.

Bank może postawić dodatkowe warunki przed kredytobiorcą, zanim udzieli mu kredytu. Mogą one dotyczyć np. zamknięcia dotychczasowych produktów kredytowych. Dodatkowe produkty oferowane przez bank nie mogą być warunkiem podpisania umowy kredytu hipotecznego, ale mogą wpływać na jego parametry. Obowiązkowe może też być zawarcie niektórych ubezpieczeń jak ubezpieczenie od ognia i innych zdarzeń losowych lub niskiego wkładu własnego.

Kredyt hipoteczny może otrzymać jedynie osoba pełnoletnia, a więc mająca minimum 18 lat. Niektóre banki stawiają tę granicę wyżej np. ukończenie co najmniej 21 roku życia. W każdym przypadku o przyznaniu kredytu decyduje odpowiednia zdolność kredytowa.

Maksymalny wiek kredytobiorcy w momencie spłaty ostatniej raty nie może przekroczyć 70-75 lat, w zależności od banku.

Lista dokumentów wymaganych przez bank do złożenia wniosku o kredyt hipoteczny będzie różna w zależności od źródła uzyskiwanych dochodów i przeznaczenia kredytu. Banki najczęściej wymagają aby przedstawić:

Wycena nieruchomości czyli operat szacunkowy lub opinia biegłego rzeczoznawcy majątkowego, jest wymagana przez banki zarówno w przypadku kredytu na zakup działki i budowę domu, jak i kupna mieszkania. Przygotowanie wyceny można zlecić samodzielnie lub skorzystać z oferty biegłego rzeczoznawcy współpracującego z bankiem.

Umowa kredytu hipotecznego musi zostać zawarta osobiście. Nie można zawrzeć jej online, telefonicznie ani listownie.

Można natomiast wypełnić wniosek o kredyt hipoteczny i przygotować całą transakcję online. Banki preferują takie rozwiązanie, ponieważ klient ma dzięki temu więcej czasu na zapoznanie się z umową, zebranie dokumentacji i podjęcie decyzji bez nadmiernego angażowania pracowników banku.

Oczekiwanie na kredyt hipoteczny zależne jest przede wszystkim od obłożenia pracowników banku złożonymi wnioskami. Bank ma 21 dni na wydanie decyzji kredytowej w sprawie przyznania lub odmowy udzielenia kredytu hipotecznego.

Okres ten przedłuża się, jeśli kredytobiorca nie dołączył do wniosku wszystkich wymaganych dokumentów i bank poprosi o ich uzupełnienie.

Wysokość raty kredytu hipotecznego zależy od:

Chcesz wziąć kredyt hipoteczny? Sprawdź wyliczenie w porównywarce.

Biorąc kredyt hipoteczny, można wybrać ofertę o oprocentowaniu zmiennym lub okresowo stałym (najczęściej na 5 lat). Kredyty mieszkaniowe o oprocentowaniu stałym gwarantują ratę na stałym poziomie przez okres jego obowiązywania. Raty kredytów o oprocentowaniu opartym o WIBOR, zmieniają się co 3 lub 6 miesięcy w zależności od zmian stawki bazowej. Jej wysokość pośrednio uzależniona jest od wysokości stóp procentowych.

Wybierając kredyt z ratą malejącą, każda kolejna rata będzie mniejsza od poprzedniej.

Rata może się też zmienić w sytuacji zakończenia karencji lub wakacji kredytowych, a także, gdy przestaniemy płacić ubezpieczenie doliczane do raty.

Wysokość raty może zmienić się również w przypadku nadpłacenia kredytu przez kredytobiorcę.

Zaciągnięcie kredytu hipotecznego w banku, w którym ma się już konto i lokatę wydaje się łatwiejsze niż zaczynanie współpracy z nowym bankiem, jeśli chodzi o kredyt hipoteczny. Bywa jednak bardzo nieopłacalne. Kredyt hipoteczny jest prawdopodobnie najważniejszą operacją bankową, jakiej dokonasz, więc logiczne byłoby dobieranie pozostałych produktów do kredytu, a nie odwrotnie.

Różnica w cenie między najtańszym kredytem mieszkaniowym a najdroższym kredytem mieszkaniowym na rynku jest bardzo duża i to ona powinna być kluczowym elementem wyboru oferty kredytowej. Jeśli w wynikach kalkulatora na pierwszym miejscu pojawia się Twój bank oferujący najkorzystniejszy kredyt hipoteczny – masz szczęście i bardzo ułatwiony wybór. Jeśli nie – raczej zdecyduj się na lepszą ofertę niż ofertę Twojego banku. Lojalność konsumencka może Cię kosztować nawet kilkadziesiąt tysięcy złotych, a bank i tak zawsze będzie preferować nowych klientów. Chcesz wziąć kredyt hipoteczny? Sprawdź kredyty hipoteczne w porównywarce finanse.rankomat.pl.

Zawarcie umowy kredytowej to jeden z ostatnich etapów ubiegania się o kredyt hipoteczny. Podpisanie umowy poprzedza analiza zdolności kredytowej oraz sprawdzenie stanu prawnego i wartości nieruchomości. Umowa jest przygotowana po dostarczeniu do banku wszystkich wymaganych dokumentów. Do zawarcia umowy kredytu hipotecznego potrzebne są: – zgodna wola obu stron umowy – kredytobiorcą może być jedynie osoba dorosła, posiadająca pełną zdolność do czynności prawnych, bank może być reprezentowany wyłącznie przez pracownika posiadającego odpowiednie upoważnienie, – dokument potwierdzający tożsamość – kredytobiorca musi przedstawić dokument, który potwierdzi jego prawo do zawarcia umowy, najczęściej będzie to dowód osobisty, – dokumenty dodatkowe – np. wycena nieruchomości czy umowa przedwstępna kupna nieruchomości. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Kredyty mieszkaniowe, które są dostępne na polskim rynku można podzielić ze względu na kilka czynników: – W zależności od celu kredytowania możemy mówić o kredytach na zakup, budowę, remont, modernizację. Kredyt hipoteczny może też być wzięty na dowolny cel. W takim przypadku mówimy o pożyczce hipotecznej inaczej zwanej kredytem pod zastaw nieruchomości. – Z ratą równą lub malejącą – kredyty na mieszkanie z ratą równą zakładają, że (jeśli nie zmienią się stopy procentowe) wszystkie raty kredytu będą tej samej wysokości. W przypadku rat malejących każda kolejna rata powinna być mniejsza od poprzedniej. – Z oprocentowaniem zmiennym i okresowo stałym – oprocentowanie zmienne zależy od stopy bazowej WIBOR, której wysokość jest pośrednio uzależniona od stóp procentowych NBP. Oprocentowanie stałe jest niezależne od innych wskaźników i nie zmienia się przez okres co najmniej 5 lat. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Raty malejące są długoterminowo bardziej korzystne dla kredytobiorcy. Spłacając kwotę kapitałową, zmniejsza się wyliczane dla kolejnych rat odsetki, przez co każda kolejna rata jest niższa. Ponieważ duża część kredytu zostaje spłacona na początku okresu kredytowania, ostatecznie kredytobiorca płaci bankowi znacznie mniejszą kwotę. W trakcie spłaty kredytu hipotecznego rozłożonego na 30 lat, może to być nawet 10% pożyczonej kwoty. Raty malejące mają jednak bardzo poważną wadę – pierwsze raty są znacznie wyższe niż w przypadku rat równych. Wpływa to także na zdolność kredytową, ponieważ z wyliczeń banku może wynikać, że klient nie będzie w stanie spłacać pierwszych wysokich rat. Zdolność kredytowa przy ratach malejących jest więc nieco niższa niż w przypadku rat równych. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Każdy polski bank ma w ofercie kredyt hipoteczny o stałym oprocentowaniu. Oprocentowanie najczęściej jest stałe przez określony czas – co najmniej 5 lat od momentu uruchomienia kredytu. Po tym okresie bank wyliczy nowe oprocentowanie dla kolejnego okresu albo klient będzie mógł przejść na kredyt z oprocentowaniem zmiennym. W pierwszych miesiącach 2022 r. pojawiły się bankowe kredyty hipoteczne z oprocentowaniem stałym na 10 lat. Warto pamiętać, że w wielu krajach europejskich, np. Finlandii, kredyty hipoteczne ze stałym oprocentowaniem są standardem. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

W Polsce można zaciągnąć jedynie kredyt z oprocentowaniem okresowo stałym (na okres od 5 lat do 10 lat). Oprocentowanie takich kredytów jest przeważnie wyższe niż w przypadku kredytów z oprocentowaniem zmiennym. Mimo to zaleta oprocentowania stałego jest oczywista – koszty kredytu dadzą się łatwo przewidzieć, bez względu na politykę RPP. Osoby, które zaciągnęły kredyty hipoteczne z oprocentowaniem stałym na 5 lat, gdy stopa referencyjna wynosiła 0,5%, nie musiały martwić się podwyżkami rat w 2021 i 2022 roku. Kredyt z oprocentowaniem stałym może być początkowo droższy, ale jest znacznie bezpieczniejszy. Nie da się z góry określić, który z nich będzie ostatecznie korzystniejszy dla kredytobiorcy. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Koszt kredytu hipotecznego uzależniony jest od różnych czynników. Podstawowe parametry, które wpływają na koszt kredytu to: – marża banku – jej wysokość jest uzależniona od kwoty i wkładu własnego, obecnie wynosi od 1,3% do około 3% w zależności od banku, w przypadku kredytów o zmiennym oprocentowaniu jest elementem oprocentowania, – stawka bazowa – w przypadku kredytów o zmiennym oprocentowaniu stanowi element oprocentowania, najczęściej stosowany jest WIBOR 3M lub WIBOR 6M, oba wynoszą obecnie około 6,9%-7%, w przyszłości będą zmienione na inny parametr, – oprocentowanie kredytu – stałe oprocentowanie wynosi obecnie miedzy 7% a 9%, oprocentowanie zmienne składa się ze stawki bazowej i marży banku, i nie przekracza aktualnie 10% w skali roku, – prowizja za uruchomienie kredytu – wynosi zazwyczaj od 1% do 2% kwoty, znajdziemy jednak w bankach oferty bez prowizji lub z prowizją zamienioną na ubezpieczenie, – dodatkowe ubezpieczenia (np. ubezpieczenie na życie) – koszt jest uzależniony od oferty banku. W przypadku kredytu na dłuższy okres (20-30 lat) koszt kredytu może być równy lub wyższy od pożyczonego kapitału. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Na koszt kredytu hipotecznego wpływają takie czynniki jak: – kwota kredytu (im wyższa kwota, tym niższe oprocentowanie), – oprocentowanie (stałe lub zmienne), – prowizja z tytułu uruchomienia kredytu, – wysokość stóp procentowych (w przypadku kredytów o zmiennym oprocentowaniu), – wysokość wkładu własnego (im większy wkład własny, tym tańszy kredyt), – dodatkowe ubezpieczenia, – dodatkowe produkty banku (tzw. cross-selling obniża koszt kredytu), – ogólna sytuacja finansowa kredytobiorcy. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Do dodatkowych kosztów zaciągnięcia kredytu hipotecznego mogą należeć: – wykonanie operatu szacunkowego (wyceny nieruchomości), – koszty dodatkowych ubezpieczeń, – ubezpieczenie nieruchomości, – taksa notarialna i odpisy notarialne, – prowizja za uruchomienie kredytu. Mimo iż koszty dodatkowe nie są wysokie w porównaniu z całkowitym kosztem kredytu, to praktycznie wszystkie pojawiają się na początku – jeszcze przed zawarciem umowy lub w pierwszym okresie kredytowania. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Spłacając kredyt hipoteczny przed terminem, można uzyskać częściowy zwrot prowizji za jego przyznanie. Będzie on proporcjonalny do czasu, o jaki skrócony został okres kredytowania. Zwrot prowizji przysługuje po zakończeniu umowy i tylko w wypadku, gdy prowizja faktycznie została zapłacona. Jeśli prowizja za przyznanie kredytu wynosiła 0%, kredytobiorca nie może uzyskać żadnej kwoty od banku. Podobnie w sytuacji, gdy prowizja została rozdzielona pomiędzy raty, wówczas kredytobiorca zapłacił tylko taką jej część, jaka przypadła na skrócony okres spłaty. Nie musi zapłacić pozostałej części, ale też nie uzyska zwrotu. O zwrot prowizji należy wystąpić do banku po zakończeniu umowy kredytowej i uzyskaniu listu mazalnego. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Umowa kredytu hipotecznego wiąże się zazwyczaj z kilkoma różnymi umowami ubezpieczeniowymi. Konkretne ubezpieczenia zależne są od umowy między kredytobiorcą, a bankiem. Do najbardziej popularnych z nich możemy zaliczyć: – ubezpieczenie nieruchomości, na której jest ustanowione hipoteka od ognia i innych zdarzeń losowych, – ubezpieczenie niskiego wkładu własnego (przy wkładzie poniżej 20%), – ubezpieczenie na życie i od utraty pracy. Beneficjentem ubezpieczeń około kredytowych jest bank, natomiast kredytobiorca pozostaje w roli płacącego składki. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Ubezpieczenia powiązane z kredytem hipotecznym, zawsze zawierane są z towarzystwem ubezpieczeniowym. Bank może pełnić jedynie rolę pośrednika i tak najczęściej postępuje. Kredytobiorca może poszukać innej umowy ubezpieczenia lub przedstawić bankowi dowód umowy już zawartej (np. dotyczącej ubezpieczenia nieruchomości). Bank zaakceptuje taką umowę z zewnątrz, jeśli będzie ona spełniała postawione z jego strony warunki dotyczące np. kwoty ubezpieczenia. W praktyce banki i towarzystwa ubezpieczeniowe współpracują na tyle ściśle, że oferta ubezpieczenia za pośrednictwem banku może być bardziej opłacalna niż ta, którą klient znalazłby samodzielnie. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Produkty dodatkowe przy kredycie hipotecznym to rozwiązania finansowe i ubezpieczeniowe, które bank oferuje swojemu kredytobiorcy. Mogą wiązać się z dodatkowymi kosztami, ale też wpływać na obniżenie prowizji od samego kredytu. Bank ma obowiązek zaproponować kredytobiorcy kredyt bez produktów dodatkowych. Konstrukcja oferty na warunkach promocyjnych może już jednak wymagać skorzystania z produktów dodatkowych. Opłacalność produktów dodatkowych trzeba więc policzyć i uwzględnić już na etapie wyboru oferty kredytowej. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Maksymalne oprocentowanie kredytu hipotecznego nie może przekroczyć dwukrotności stopy referencyjnej powiększonej o 3,5% ((3,5% + stopa referencyjna) x 2). Czyli przy wysokości stopy referencyjnej na poziomie 6,75% oprocentowanie nie może być wyższe niż 20,5%. Kredyty nie są jednak oferowane z aż tak wysokim oprocentowaniem. Oprocentowanie kredytów hipotecznych o zmiennej stopie jest oparte nie bezpośrednio na stopie referencyjnej, ale na stawce WIBOR 3M lub WIBOR 6M, których wysokość częściowo jest uzależniona od decyzji Rady Polityki Pieniężnej. Oprocentowanie kredytów aktualizowane jest przeważnie w systemie 3-miesięcznym (na podstawie WIBOR(R)3M) lub 6-miesięcznym (WIBOR(R)6M). Każda zmiana stóp procentowych wpłynie więc na wysokość kredytu, ale niekoniecznie od miesiąca, w którym została wprowadzona. W najbliższym czasie WIBOR zostanie zamieniony na inny, bardziej rynkowy parametr. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

W związku z problemami, jakie spowodowały kredyty hipoteczne frankowe i zupełnym brakiem zrozumienia przez kredytobiorców ryzyka związanego z kursami walut, wprowadzono przepis, uniemożliwiający zaciąganie kredytu w innej walucie niż się zarabia. Zatem kredyt w obcej walucie można zaciągnąć, tylko jeśli w tej samej walucie otrzymuje się wynagrodzenie. Obywatelstwo nie ma tu znaczenia. Obywatel Polski zarabiający w euro, może zaciągnąć kredyt tylko w tej walucie. Nie może natomiast zaciągnąć kredytu w złotówkach Rozwiązanie takie zapobiega znacznym zmianom rat wynikającym z niestabilności kursów walut. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Zarabiając poza granicami kraju, można uzyskać kredyt hipoteczny w polskim banku, ale tylko w tej walucie, w której faktycznie się zarabia. Nie jest to problemem w przypadku popularnych walut (euro, dolar, funt), ale może być poważnym ograniczeniem, gdy potencjalny kredytobiorca pracuje np. w Turcji. W takiej sytuacji uzyskanie polskiego kredytu hipotecznego może okazać się bardzo utrudnione lub nawet niemożliwe. Same wpłaty na konto (nawet jeśli będzie to konto złotówkowe) nie wystarczą, żeby udowodnić swoją zdolność kredytową. Zarabiając za granicą w nietypowej walucie, warto skonsultować się z doradcą kredytowym w banku lub pośrednikami kredytu hipotecznego. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Zaciągając kredyt na budowę domu, warto powierzyć specjaliście ocenę przyszłych kosztów i tym samym wysokość kredytu, który trzeba będzie zaciągnąć. Profesjonalne wsparcie przydaje się, ponieważ: – kredyt na budowę jest wypłacany w transzach zgodnych z postępem prac budowalnych, jeśli kolejne etapy budowy nie zostaną ukończone w terminie, bank wstrzyma wypłatę następnej części kredytu, – ceny materiałów budowalnych zależą od wielu czynników i mogą się znacznie zmieniać w trakcie realizacji inwestycji, – kosztorys prac budowlanych musi być dopasowany do projektu, uwzględniać pełen zakres prac oraz koszt materiałów budowlanych o określonym standardzie, – na każdym etapie budowy i po wypłacie kolejnych transz kredytu, wartość nieruchomości musi być dostatecznym zabezpieczeniem dla banku, – w kosztach robocizny należy uwzględnić wszystkie roboty budowlane i wykończeniowe w terminach, w których faktycznie mają być zrealizowane. Kredytobiorcy, którzy nie mają doświadczenia, nie powinni ryzykować obliczenia wysokości kredytu na budowę domu samodzielnie. Kalkulator kredytu mieszkaniowego umożliwi Ci porównanie najlepszych ofert na rynku.

Kredyt na budowę domu wypłacany jest w transzach w celu zminimalizowania ryzyka. Kolejne transze wypłacane są zgodnie z postępem prac budowlanych i po zweryfikowaniu, że poprzednia transza została wykorzystana zgodnie z celem (zostały za nią wykonane prace określone w harmonogramie budowy). Wypłata kredytu w transzach jest stosowana także wobec deweloperów. Pełni funkcję motywującą, dyscyplinującą pod względem finansowym i wymusza dopilnowanie terminów budowy przez inwestora.

Hipoteką może być obciążona każda nieruchomość, która ma założoną księgę wieczystą. Zabezpieczenia hipoteczne ustanawia się na nieruchomościach: – mieszkaniowych – mieszkania, domy, lokale z własnościowym prawem do lokali w spółdzielniach (po założeniu księgi wieczystej), – przemysłowych – zakłady, warsztaty, magazyny, hale produkcyjne, – komercyjnych – obiekty handlowe, hotelowe, turystyczne, parkingi inne, – rolnych i leśnych – gospodarstwa, stawy, lasy prywatne, łąki, – innych, np. niektóre zabytki. W praktyce każda nieruchomość w rękach prywatnych może być przedmiotem zastawu hipotecznego. Wyjątki są bardzo nieliczne.

Mieszkanie obciążone hipoteką jest własnością kredytobiorcy i może zostać przez niego sprzedane. Warunkiem przeprowadzenia transakcji jest spłata zobowiązania ze środków pochodzących od kupującego. Jeśli cena sprzedaży jest wyższa niż kwota kredytu pozostała do spłaty, to nadwyżka zostanie przelana na konto sprzedającego.

Osiągając dochody z tytułu innego niż umowa o pracę, należy się liczyć z posiadaniem niższej zdolności kredytowej niż osoby z takimi samymi dochodami, ale pracującej na etacie. Różnica nie jest jednak tak duża, by uniemożliwić zaciągnięcie kredytu hipotecznego. Bank będzie wymagał przedstawienia dokumentów potwierdzających wysokość oraz stabilność osiąganych dochodów. W przypadku umowy o pracę wystarczą zazwyczaj dochody z 3 lub 6 miesięcy. W przypadku umowy zlecenie lub o dzieło bank będzie wymagał dokumentów za 12 ostatnich miesięcy, a czasami również poprosi o potwierdzenie, że umowa nie skończy się w najbliższym czasie. W przypadku działalności gospodarczej banki zazwyczaj wymagają, aby była ona prowadzona przez minimum 24 miesiące. Wysokość kredytu jest uzależniona od zdolności kredytowej. Ta może być jednak inaczej liczona w przypadku innych form dochodu nawet w przypadku, gdy jest on na podobnym poziomie, jak w przypadku umowy o pracę.

Kredyt hipoteczny jest umową, której warunki podlegają negocjacjom. Negocjować z bankiem można wysokość marży, prowizji lub dodatkowe produkty bankowe. Oczywiście trzeba mieć dobrą pozycję negocjacyjną, wspartą np. ofertą z innego banku, wysokim wkładem własnym lub dobrymi dochodami. Kredyty hipoteczne są zaciągane na stosunkowo duże kwoty i oceniane znacznie bardziej indywidualnie niż kredyty gotówkowe. Dlatego pole do negocjacji istnieje i warto z niego skorzystać, szukając kredytu dla siebie.

Karencja w spłacie zobowiązania i wakacje kredytowe to sposób odroczenia płatności nawet kilku rat. Z karencji najczęściej korzystamy na początku spłaty kredytu wypłacanego w transzach (kredyt na budowę domu lub kredyt na zakup nieruchomości na rynku pierwotnym). W tym przypadku do czasu wypłaty całości środków z kredytu spłacamy tylko ratę odsetkową. Z wakacji kredytowych możemy skorzystać w trakcie spłaty kredytu na przykład w sytuacji, gdy na krótki czas pogorszy się nasza sytuacja finansowa. W tym przypadku bank zawiesza spłatę całej raty kapitałowo-odsetkowej nawet na kilka miesięcy. W obu przypadkach niespłacony kapitał trzeba później oddać, co może podwyższyć kolejne raty lub wydłużyć okres kredytowania. Bank może przyznać karencję w spłacie kredytu, wakacje kredytowe lub odmówić ich przyznania. Przeważnie umowa kredytowa zastrzega, że z obu rozwiązań mogą korzystać tylko osoby, które nie mają opóźnień w spłacie zobowiązania.

Zarówno mieszkania z rynku pierwotnego, jak i wtórnego mają swoje zalety. Przeważnie mieszkania kupowane od poprzedniego właściciela są na osiedlach z lepszą infrastrukturą. Sąsiedztwo można poznać przed podjęciem decyzji o kupnie nieruchomości, a wszystkie codzienne sprawy załatwić w pobliskich sklepach i punktach usługowych. Niektóre mieszkania z rynku wtórnego nadają się też od razu do zamieszkania. Z drugiej strony mieszkania nowe przeważnie sprzedawane są wraz z miejscami garażowymi lub parkingowymi, mają bardziej nowoczesne instalacje, usprawnienia dla dzieci, czy osób niepełnosprawnych. Można też w nich mieć znacznie większy wpływ na kształtowanie się wspólnoty sąsiedzkiej.

Mieszkania kupowane bezpośrednio od dewelopera bardzo różnią się od tych z rynku wtórnego. Ich główne zalety to: – Nowe budownictwo – budynek jest nowoczesny, wykonany według aktualnych standardów, a więc na pewno lepiej przystosowany pod kątem miejsc garażowych, usprawnień dla osób z niepełnosprawnością i podłączenia Internetu. – Brak podatku PCC – podatek VAT jest już w liczony w cenę ofertową mieszkania, a kupujący nie musi przejmować się podatkiem od zakupu nieruchomości. – Jasna sytuacja prawna – nowo oddawane mieszkania mają tylko jednego właściciela, czyli dewelopera i jasną sytuację prawną. Do wad można natomiast zaliczyć: – Konieczność wykończenia – mieszkania sprzedawane są zazwyczaj w tak zwanym stanie deweloperskim. Kupujący ma wstawione drzwi i okna, ale nie ma podłóg, armatury łazienkowej czy podstawowych urządzeń kuchennych. – Słaba infrastruktura osiedla – nowe budynki mieszkalne powstają głównie w odleglejszych częściach miasta, gdzie brakuje szkół, punktów usługowych i przychodni. – Nieznane sąsiedztwo – kupując mieszkanie w nowo wybudowanym bloku trudno przewidzieć, czy rok później tuż przed oknami nie pojawi się kolejny plac budowy.

Mieszkania kupowane na rynku wtórnym, to wszystkie które miały już właściciela innego niż deweloper. Mają niewątpliwe zalety takie jak: – Lepsza infrastruktura osiedla – wokół znajdzie się więcej punktów usługowych, szkół czy przychodni niż w nowo powstających osiedlach. – Możliwość zamieszkania od razu – na ogół wykonuje się remont kupionego mieszkania, ale w przypadku mieszkań z rynku wtórnego można odłożyć go o kilka miesięcy, co ułatwi zebranie środków. – Więcej dostępnych informacji – kupując mieszkanie z rynku wtórnego, można sprawdzić sąsiedztwo, drogi dojazdowe i zapytać mieszkańców osiedla o to, jak się tam mieszka. Mieszkania z rynku wtórnego nie są jednak pozbawione wad, takich jak: – Stare instalacje – w niektórych starszych budynkach mieszkalnych okablowanie telewizji czy internetu nie jest poprowadzone w ścianach, a instalacja elektryczna może nie spełniać współczesnych standardów. – Brak miejsc parkingowych – starsze budownictwo nie zakładało zbyt wielu garaży, a każda przestrzeń wokół gdzie można zaparkować, jest już zapewne zajęta. – Podatek – kupując mieszkanie na rynku wtórnym, trzeba opłacić podatek od nabycia nieruchomości, który wynosi 2% wartości lokalu.

Kredyt deweloperski to kredyt udzielany deweloperowi na budowę nowego obiektu (mieszkalnego, przemysłowego itp.). Przypomina kredyt hipoteczny na budowę domu – bank posiada zabezpieczenie hipoteczne na budowanej nieruchomości. Kredyt deweloperski jest wypłacany w transzach, następujących po kolejnych etapach budowy. Deweloper spłaca kredyt w miarę sprzedawania zbudowanych lokali i ostatecznie całkowicie wychodzi z inwestycji. Większość deweloperów w Polsce korzysta z kredytu deweloperskiego. Ze względu na dużą skalę przedsięwzięcia i niskie ryzyko kredytowe, kredyty deweloperskie mogą być udzielane na lepszych warunkach niż kredyty konsumenckie.

Kredyt u dewelopera to standardowy kredyty hipoteczny zaciągany w banku, za pośrednictwem dewelopera. Większe firmy deweloperskie mają podpisane umowy partnerskie z przynajmniej jednym bankiem i mogą występować w roli pośrednika kredytowego. Skorzystanie z takiej oferty pozbawia jednak kupującego wyboru, lepiej więc wybrać najlepszy kredyt hipoteczny niezależnie od dewelopera. Nie może on narzucić swojej oferty kredytowej, jednak może mieć wynegocjowane z bankiem dobre warunki dla swoich klientów lub obniżyć cenę mieszkania po skorzystaniu z zaproponowanej oferty.

Kredyt hipoteczny można zaciągnąć na zakup mieszkania z rynku wtórnego czyli od poprzedniego właściciela. Przed podpisaniem umowy przedwstępnej warto sprawdzić swoją zdolność kredytową. Kupowana nieruchomość musi mieć założoną księgę wieczystą lub wydaną zgodę na jej założenie. Wypłata kredytu nastąpi po zawarciu właściwej umowy, środki zostaną przelane bezpośrednio na konto sprzedającego. Udzielenie kredytu hipotecznego jest możliwe również na zakup mieszkania z kredytem. W takiej sytuacji kupujący spłaca własnym kredytem kredyt sprzedającego, a ewentualną nadwyżkę pomiędzy ceną a saldem kredytu bank przelewa na konto sprzedającego.

Wynajem mieszkania jest alternatywą dla kupienia nieruchomości w ramach kredytu hipotecznego. W krajach takich jak Szwajcaria, USA czy Niderlandy wiele osób wynajmuje mieszkania, nie dążąc do zakupu własnych, nawet jeśli mają taką możliwość. W naszej części Europy znacznie bardziej popularne jest jednak zaciąganie kredytów hipotecznych, nawet takich, które mogą być poważnym obciążeniem dla domowego budżetu. Stopniowo polska rzeczywistość będzie się zbliżać do zachodnioeuropejskiej, ale aktualnie kredyty mieszkaniowe cieszą się większym zaufaniem niż wynajem. Porównanie obu opcji rozbija się nie o koszty (które można policzyć), ale o niematerialny aspekt tego wyboru. Dla części osób kredyty hipoteczny jest dużym obciążeniem psychicznym, dla innych natomiast posiadanie mieszkania jest czynnikiem bezpieczeństwa, nawet jeśli trzeba będzie je spłacać przez kolejne 25 lat.

Po całkowitej spłacie kredytu hipotecznego wraz z odsetkami należy wystąpić do banku o list mazalny. Jest to dokument umożliwiający wykreślenie wpisu o hipotece z księgi wieczystej nieruchomości. Taki list mazalny zawsze wydawany jest w formie papierowej, więc trzeba odebrać go w oddziale banku lub wskazać adres korespondencyjny, na który zostanie dostarczony listem poleconym. Z listem mazalnym należy udać się do sądu lub wysłać go tam również przesyłką poleconą (wraz z odpowiednim wnioskiem i potwierdzeniem wniesienia opłaty z tytułu dokonania wpisu). Na podstawie dokumentu, wydział wieczystoksięgowy usunie wpis z hipoteki. Może to potrwać kilka tygodni. e to potrwać do 3 tygodni.

Ubezpieczenie nieruchomości, na której będzie ustanowiona hipoteka, jest warunkiem otrzymania kredytu hipotecznego. Bank minimalizuje w ten sposób ryzyko, że wartość nieruchomości spadnie np. w wyniku pożaru i przestanie ona stanowić dostatecznie dobre zabezpieczenie spłaty kredytu. Nieruchomość można ubezpieczyć na własną rękę, z pomocą serwisu rankomat.pl lub w towarzystwie ubezpieczeniowym poleconym przez bank. Nie można natomiast całkowicie zrezygnować z tego ubezpieczenia, póki kredyt nie zostanie spłacony, a hipoteka wykreślona z księgi wieczystej.

Wakacje kredytowe to uzgodniony z bankiem okres, w którym kredytobiorca może wstrzymać się z płaceniem rat kredytu. Nie płaci wówczas ani części odsetkowej, ani kapitałowej raty. Oczywiście niezapłacone w czasie wakacji kredytowych raty będzie trzeba spłacić później, co wydłuży okres kredytowania lub podniesie wysokość kolejnych rat. Wakacje kredytowe mogą być przyznane na okres od 1 do nawet 12 miesięcy i powinny być traktowane jako wyjście awaryjne, z którego korzysta się jedynie w przypadku krótkotrwałych trudności finansowych.

Restrukturyzacja kredytu hipotecznego to umowa pomiędzy bankiem a kredytobiorcą, która zmienia warunki spłaty dotychczasowego zobowiązania. Zmienić może się przede wszystkim okres spłaty i co za tym idzie, także wysokość pojedynczej raty. O restrukturyzację występują przeważnie kredytobiorcy, dla których dotychczasowy kredyt stał się zbyt dużym obciążeniem. Bank może, ale nie musi, zgodzić się na restrukturyzację zadłużenia. Należy też pamiętać, że nawet jeśli po zmianach pojedyncza rata będzie niższa, to całkowity koszt kredytu wzrośnie. Nie ma potrzeby występować o restrukturyzację kredytu, chcąc spłacić go wcześniej lub regularnie nadpłacać raty – wystarczy uzgodnić nowy harmonogram spłat z przedstawicielem banku.

Refinansowanie kredytu finansowego to w praktyce spłata obecnego kredytu hipotecznego nowym, na korzystniejszych warunkach. W przeciwieństwie do restrukturyzacji kredytu refinansowanie wiąże się z przeniesieniem kredytu do innego banku. Takie rozwiązanie może być korzystne w dwóch wypadkach: – Dotychczasowy kredyt był bardzo drogi – jeśli dotychczasowy kredyt był przyznany na bardzo złych warunkach, warto zmienić bank, nawet jeśli będzie się to wiązać z koniecznością zapłacenia dodatkowej prowizji. – Aktualny bank nie zgadza się na restrukturyzację – refinansowanie może być wyjściem awaryjnym w sytuacji, gdy dotychczasowe warunki kredytowania stają się zbyt dużym obciążeniem, ale bank, który udzielił kredytu, nie zgadza się na zmianę warunków umowy.

Operat szacunkowy to inaczej wycena nieruchomości, która musi być sporządzona przez rzeczoznawcę majątkowego. Dokument ten wymagany jest np. podczas ubiegania się o kredyt hipoteczny na nieruchomość z rynku wtórnego. Bank musi znać dokładnie jej stan, ponieważ będzie ona głównym zabezpieczeniem spłaty potencjalnego zobowiązania.

Koszt wykonania operatu szacunkowego dla mieszkania wynosi około 300 zł do 600 zł. Wiele zależy od wielkości i stanu mieszkania. Wycena domu, jako że często bardziej wymagająca i skomplikowana to koszt oscylujący w granicach 1.000 zł. Wyceniane mogą być również inne nieruchomości, jak całe kamienice, hale przemysłowe czy centra logistyczne. W takiej sytuacji koszt operatu szacunkowego ustalany jest indywidualnie i może przekroczyć nawet kilkanaście tysięcy złotych.

Najlepszy aktualnie kredyt hipoteczny znajdziesz w narzędziach rankomat.pl – kalkulatorze kredytu hipotecznego i rankingu kredytów hipotecznych. Umowy kredytów hipotecznych mogą różnić się między sobą wieloma szczegółami a Twoje indywidualne potrzeby w zakresie finansowania mogą wymagać dodatkowego wsparcia w zakresie dopasowania najlepszej oferty. Nasi konsultanci są gotowi pomóc Ci ze wstępną analizą i umówić Cię na rozmowę z ekspertem finansowym, który sprawdzi Twoją zdolność, przekaże listę dokumentów niezbędnych do złożenia wniosku kredytowego, pomoże wypełnić dokumenty i przeprowadzi Cię przez cały proces, aż do wypłaty kredytu. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Wskaźnik LTV określa procentowo wysokość pożyczki do wartości nieruchomości stanowiącej zabezpieczenie (angielskie: Loan To Value). Jeśli LTV wynosi 50%, to znaczy, że pożyczono połowę tego, ile kosztuje nieruchomość. Wskaźnik LTV jest wykorzystywany do określania maksymalnej wartości, jaką można pożyczyć i jest odwrotnością procentowego określenia wkładu własnego. Maksymalny wskaźnik LTV dla kredytów hipotecznych w Polsce wynosi 80% – 90% co odpowiada wkładowi własnemu od 10% do 20% wartości nieruchomości. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Definicję RRSO (rzeczywista roczna stopa oprocentowania rrso) podaje ustawa z 12 maja 2011 r. o kredycie konsumenckim, wskazując, że jest to „całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”. RRSO czyli rzeczywista roczna stopa oprocentowania to wskaźnik umożliwiający łatwiejsze porównanie kosztów kredytów, użyteczny zwłaszcza w przypadku kredytów, których koszt składa się z kilku elementów. RRSO (rzeczywista roczna stopa oprocentowania) określa, jaką część pożyczonej kwoty kredytu należy zapłacić bankowi, jako wynagrodzenie za każdy rok kredytowania. Uwzględnia prowizje bankowe i koszty obowiązkowych produktów dodatkowych, więc niemal zawsze jest wyższy od oprocentowania nominalnego kredytu. RRSO jest dobrym wskaźnikiem porównawczym dla osób, które nie mają doświadczenia w obliczaniu kosztów kredytowych, a chcą wybrać możliwie najtańszy kredyt. Trzeba tylko pamiętać, że pomocne będzie jedynie porównanie dla zobowiązań o tych samych parametrach w zakresie długości spłaty zobowiązania i wysokości kredytu. Ustawa o kredycie konsumenckim podaje dokładny wzór, według którego należy obliczyć RRSO (rzeczywista roczna stopa oprocentowania rrso). Ma on w szczególności znaczenie dla kredytodawcy czy pośrednika kredytowego, bo obowiązek podania RRSO dotyczy każdej oferty kredytu czy pożyczki przeznaczonej dla konsumentów. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Marża kredytu hipotecznego to część oprocentowania kredytu, zależna od umowy między bankiem a kredytobiorcą. Stanowi koszt kredytu. Oprocentowanie zmienne kredytu hipotecznego składa się z dwóch części. Marża jest określona w umowie kredytowej. Drugi składnik wynika pośrednio z wysokości stóp procentowych. Marża kredytu hipotecznego bywa określana jako zysk banku. Mimo że nie jest to prawidłowa definicja, pozwala całkiem dobrze zrozumieć mechanizm marży kredytowej. Im wyższa marża tam większy koszt kredytu i wyższy zysk banku. Kredytobiorca powinien jednak porównywać całkowity koszt kredytu i wysokość raty niż jedynie marżę banku. W przypadku kredytów hipotecznych z okresowo stałym oprocentowaniem, w umowie jest zwykle zapisana wysokość oprocentowania oraz okres, przez jaki ono obowiązuje, bez rozbicia na marżę banku i stopę bazową. Bez względu na wahania stóp procentowych oprocentowanie stałe nie zmieni się przez cały okres obowiązywania. Po tym okresie bank zaproponuje nową wysokość oprocentowania adekwatną do obowiązujących warunków rynkowych lub powrót do oprocentowania zmiennego określonego w umowie kredytowej. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Swoją zdolność kredytową najłatwiej sprawdzić za pomocą kalkulatora zdolności kredytowej rankomat.pl. Po wpisaniu prawidłowych danych, kalkulator przedstawi średnią wartość zdolności kredytowej użytkownika dla określonego przez niego czasu kredytowania. Należy pamiętać, że procedury badania zdolności kredytowej różnią się pomiędzy bankami i mogą odbiegać od tych przedstawionych w kalkulatorze. Tylko bank, na podstawie przedstawionych przez wnioskodawcę dokumentów, może precyzyjnie sprawdzić zdolność kredytową i przedstawić, jaką kwotę kredytu będzie mógł udzielić. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Umowa o pracę jest traktowana przez banki jako bardziej stabilne źródło dochodu niż np. umowy zlecenia, o dzieło czy własna działalność gospodarcza. Z tego względu zatrudnienie na podstawie umowy o pracę daje nieco wyższą zdolność kredytową niż inne formy zatrudnienia. Wnioskodawca musi też przedstawić mniej dokumentów oraz wykazać krótszy staż pacy w porównaniu do innych źródeł dochodu. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Teoretycznie banki nie wprowadzają dolnego limitu wynagrodzenia w przypadku kredytów hipotecznych. Są jednak zobowiązane do liczenia zdolności kredytowej w taki sposób, aby mieć pewność, że kredytobiorca nie będzie miał problemów ze spłatą przez cały okres kredytowania. Od dochodów wnioskodawcy odejmują posiadane przez niego zobowiązania, przyjmują realne koszty utrzymania gospodarstwa domowego oraz zakładają bufor bezpieczeństwa uwzględniający przyszłe wzrosty stóp procentowych (w przypadku kredytów o zmiennym oprocentowaniu). Do analizy przyjmują wysokość raty dla okresu kredytowania wynoszącego maksymalnie 25 lat i nie udzielą kredytu, gdy rata zobowiązania przekroczy połowę wysokości dochodów. Łatwo sprawdzić, jakie zarobki są potrzebne, by uzyskać konkretną kwotę kredytu. Korzystając z kalkulatora kredytu hipotecznego, możesz dokonać obliczenia kilkakrotnie, za każdym razem wpisując inną kwotę zarobków, a pozostałe parametry ustalając zgodnie z własną sytuacją. Pozwoli Ci to określić swoją zdolność kredytową w zależności od osiąganych zarobków. Zobacz nasz autorski ranking kredytów hipotecznych, gdzie oferty kredytów hipotecznych są wybierane przez ekspertów i weź najlepszy produkt dla siebie.

BIK czyli Biuro Informacji Kredytowej służy do sprawdzenia dotychczasowej historii kredytowej klienta przez banki, a także przez współpracujące z BIK firmy pozabankowe. Proces ten jest jednym z elementów badania jego zdolności kredytowej. Jednak dostęp do raportu BIK mają nie tylko instytucje finansowe, ale również klienci indywidualni. Raport BIK na swój temat można otrzymać za pośrednictwem strony internetowej BIK. Do założenia konta potrzebny będzie dowód osobisty i indywidualne konto bankowe. Potwierdzenie tożsamości wymaga wykonania przelewu weryfikacyjnego na wskazany na stronie rachunek. Po założeniu konta można wybrać jedną z dostępnych opcji. Podstawowy wariant obejmujący jeden raport jest dostępny już w najtańszym pakiecie. Otrzymany raport BIK może ułatwić podjęcie decyzji o złożeniu wniosku o kredyt hipoteczny. Negatywne wpisy w BIK powinny skłonić nas do poprawy tego elementu zdolności kredytowej.

kredytowych. Żeby z niego skorzystać, wystarczy wejść na stronę rankomat.pl i w dziale finanse wybrać ranking kredytów hipotecznych. Warto pamiętać, że ranking kredytów hipotecznych budowany jest w oparciu przykładowe dane i nie zawsze będzie odpowiadać Twojej sytuacji. Pozwoli natomiast określić ogólnie najlepsze oferty spośród tych powszechnie dostępnych. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Kredyt hipoteczny może być skonsolidowany z innymi kredytami i zobowiązaniami w jeden kredyt konsolidacyjny. Taki kredyt w dalszym ciągu będzie jednak korzystać z zabezpieczenia hipotecznego, będzie więc nowym kredytem hipotecznym. Bank mógłby zgodzić się na konsolidację kredytu hipotecznego bez zabezpieczenia na nieruchomości, tylko gdyby pozostała do spłaty część kredytu hipotecznego była bardzo niewielka.

Kredytów hipotecznych dla osób fizycznych mogą udzielać jedynie banki komercyjne. W Polsce działają wyspecjalizowane banki hipoteczne, są one jednak zawsze widoczne pod marką spółki-matki. Pełną listę banków gotowych udzielić kredytu hipotecznego zobaczysz po wypełnieniu danych w kalkulatorze. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Mając odpowiednią zdolność kredytową, można zaciągnąć 2 i więcej kredytów hipotecznych, a także jeden większy kredyt zabezpieczony tak zwaną hipoteką łączną na kilku nieruchomościach. Każdy kredyt hipoteczny znacznie obniża zdolność kredytową, a więc możliwości w zakresie zaciągania kolejnych zobowiązań. Niekoniecznie jednak wyczerpuje ją całkowicie. Osoba mająca zdolność kredytową do spłaty 1 200 000 zł w ciągu 20 lat, bez trudności zaciągnie np. 3 kredyty hipoteczne na 300 000 zł każdy. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie. Weź kredyt hipoteczny uszyty na miarę za pomocą naszej porównywarki.

Podstawową różnicą między kredytem hipotecznym a pożyczką hipotecznym jest cel, na który może zostać przeznaczony. Kredytem hipotecznym sfinansujemy wszelkie cele mieszkaniowe: zakup mieszkania lub domu, budowę domu, wykończenie, przebudowę, rozbudowę, nadbudowę oraz adaptację nieruchomości na cele mieszkaniowe. Pożyczkę hipoteczną możemy przeznaczyć na cel dowolny. W tym przypadku bank nie weryfikuje, czy środki zostały wykorzystane zgodnie z przeznaczeniem określonym w umowie kredytowej. Zarówno kredyt, jak i pożyczka hipoteczna są zabezpieczone hipoteką na nieruchomości. Dodatkowo kredyty hipoteczne znajdziemy tylko w banku. Pożyczka hipoteczna to rodzaj zobowiązania, który oferują zarówno banki, jak i firmy pozabankowe. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie.

Jeśli kredyt hipoteczny udzielany jest na zakup nieruchomości na rynku wtórnym, bank przelewa ustaloną kwotę bezpośrednio sprzedającemu z pominięciem kupującego. Zabezpiecza to zarówno interesy sprzedającego, jak i banku przed sytuacją, w której kupujący zniknąłby z pożyczoną kwotą. W przypadku zakupu na rynku pierwotnym bank przelewa deweloperowi kredyt hipoteczny w transzach zgodnie z postępem prac budowlanych i harmonogramem uruchomienia kredytu. W przypadku kredytu na budowę domu kwotę otrzymuje budujący, ale w transzach uwzględniających postęp prac budowlanych. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie. Zobacz nasz autorski ranking kredytów hipotecznych, gdzie oferty kredytów hipotecznych są wybierane przez ekspertów i weź najlepszy produkt dla siebie.

Zaciągając kredyt hipoteczny we dwoje, korzysta się ze wspólnej zdolności kredytowej, która w większości wypadków będzie wyższa niż zdolność jednej osoby. Osoby, które faktycznie będą współwłaścicielami kupowanej nieruchomości i będą spłacać kredyt hipoteczny wspólnie, mogą zdecydować się na takie rozwiązanie. W innych wypadkach kredyt hipoteczny zaciągnięty we dwoje może oznaczać też pewne ryzyko, ponieważ jeśli jedna osoba nie będzie spłacać kredytu, bank zażąda spłaty od drugiej osoby. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie.

Kredyt hipoteczny jest umową cywilną, może więc w ograniczonym zakresie przejść na spadkobierców. W przypadku śmierci kredytobiorcy możliwe jest kilka rozwiązań:

To co dzieje się z kredytem i nieruchomością po śmierci kredytobiorcy zależy przede wszystkim od decyzji, którą podejmą jego spadkobiercy. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie. Weź kredyt mieszkaniowy uszyty na miarę za pomocą naszej porównywarki.

Wcześniejsza spłata kredytu hipotecznego to spłacenie całości zadłużenia przed wyznaczonym w umowie terminem. Dla kredytobiorcy, który ma dodatkowe środki, jest to opłacalne rozwiązanie, ponieważ:

Żeby wykreślić wpis o hipotece z księgi wieczystej, należy uzyskać od banku tzw. list mazalny i przekazać go do sądu, który prowadzi księgę wieczystą. Jest to dokument, w którym bank potwierdza spłatę całości zobowiązania i wyraża zgodę na wykreślenie hipoteki ustanowionej na rzecz banku. Po złożeniu wniosku o wykreślenie hipoteki jest ona usuwana z księgi wieczystej w ciągu kilku tygodni.

Nie ma możliwości ominięcia widocznej w bazach dłużników złej historii spłat poprzednich zobowiązań. Banki mają możliwość i obowiązek sprawdzenia każdego potencjalnego kredytobiorcy i wykonują to działanie w ramach standardowej procedury kredytowej. Historia kredytowa jest zawsze brana pod uwagę w przypadku zobowiązań długoterminowych takich jak kredyty hipoteczne. Próba oszukania banku może być potraktowana jako wyłudzenie kredytu, co jest przestępstwem. Zobacz najlepszy ranking kredytów hipotecznych w naszej porównywarce i wybierz kredyt hipoteczny dopasowany pod siebie.

W przypadku zaległości w spłacie kredytu bank wysyła ponaglenie, a później rozpoczyna procedurę windykacyjną. Na podstawie aktualnych przepisów, jeśli sprawa dotyczy kredytu mieszkaniowego, bank musi umożliwić kredytobiorcy sprzedaż nieruchomości. Dopiero kiedy ta opcja się nie powiedzie, nieruchomość zostaje przejęta przez komornika i zlicytowana. Z uzyskanej kwoty kredytu w pierwszej kolejności spłaca się kredyt i koszty postępowania komorniczego. Jeśli po spłacie tych zobowiązań zostanie jeszcze jakaś kwota, jest ona zwracana kredytobiorcy.

Wcześniejsza spłata kredytu hipotecznego polega na zwróceniu bankowi całej pożyczonej od niego kwoty. Dokonując wcześniejszej spłaty, oddajemy kapitał w wysokości aktualnego salda. Bank nie nalicza nam dodatkowych odsetek. Koszt odsetkowy ponosimy tylko, spłacając raty zgodnie z harmonogramem. Jeśli wcześniejsza spłata kredytu nastąpi w terminie do 3 lat od zawarcia umowy kredytu hipotecznego, bank może zażądać prowizji za wcześniejszą spłatę zobowiązania. Spłacając kredyt hipoteczny wcześniej, można odzyskać część prowizji za przyznanie kredytu, będzie ona proporcjonalna do skrócenia okresu kredytowania. Wcześniejsza spłata kredytu hipotecznego jest opłacalnym i wartym rozważenia rozwiązaniem dla każdego kredytobiorcy, który posiada wolne środki na taką spłatę.

Kredyt hipoteczny najlepiej nadpłacać w porozumieniu z bankiem. Bank nie może odmówić nadpłaty kredytu, ale informując wcześniej przedstawiciela o zamiarze spłaty, można uniknąć nieporozumień takich jak nieprawidłowy harmonogram spłat kredytu hipotecznego. Można ustalić z bankiem własny harmonogram spłat, który uwzględni comiesięczne raty albo spłacać jednorazowo większe kwoty.

Ja pracowałam na kasie, a mąż był kurierem. Mieszkaliśmy u rodziców, ale bardzo chcieliśmy wyjść na swoje zanim zdecydujemy się na dziecko. Było bardzo dużo pytań i gubiliśmy się w tym wszystkim. Nie wiedzieliśmy, czy dadzą nam kredyt ani jak go wybrać. Pomogło to, że zawsze szukałam zakupów przez internet, żeby było taniej. Znalazłam porównywarkę kredytów rankomat i potem było już znacznie łatwiej. Dostaliśmy kredyt na nasze M i teraz spokojnie mieszkamy, niedługo we troje.

Dom moich rodziców nadawał się tylko do remontu, a oni, nawet z moją pomocą nie byli w stanie na raz wyłożyć potrzebnej na niego kwoty. Początkowo nie byli przekonani do idei kredytu hipotecznego na remont, ale znalazłem im parę poradników na stronie www. Dali się przekonać, bo ubezpieczali wcześniej samochód przez rankomat. Wspólnie znaleźliśmy ofertę i z pomocą infolinii przebrnęliśmy przez wniosek. Udało się. Remont właśnie dobiega końca, rodzice będą mieszkać w dobrych warunkach, a kredyt spłacimy w ciągu najbliższych kilku lat.

Miałam upatrzone mieszkanie za dobrą cenę, ale tylko połowę potrzebnej kwoty w gotówce. Kluczowy był dla mnie niski całkowity koszt kredytu. Wiedziałam, że nie będę miała trudności z jego spłatą, bo mieszkanie od początku było kupowane na wynajem. Z pomocą Rankomatu porównałam oferty wszystkich banków znacznie szybciej niż gdybym musiała przeglądać je na stronach i przebijać się przez krzyczące do mnie reklamy. Nie jestem dużą inwestorką i nie mam “ludzi od tego”, więc każde ułatwienie jest na wagę złota. W tym wypadku znalazłam najlepszą ofertę oszczędzając sporo czasu. Dzięki.

Zadaj nam pytanie lub podziel się opinią na temat kredytów

Publikowane treści: opinie, pytania czy komentarze pochodzą od użytkowników Serwisu. Rankomat.pl nie weryfikuje zamieszczanych treści zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy zamieszczone przez użytkowników informacje są prawdziwe, jak i czy użytkownicy faktycznie skorzystali z usług firm, których dotyczy komentarz. Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.

Czy jeśli posiadam aktywa w nieruchomościach nie obciążonymi żadnymi zobowiązaniami to mogę ubiegać się o kredyt bez wkładu własnego obciążając któraś z nieruchomości jako wkład własny?

Szukam kredytu hipotecznego z możliwie długim okresem oprocentowania stałego. Gdzie znajdę taką ofertę?

Aktualnie kredyty hipoteczne z najdłuższym okresem oprocentowania stałego na rynku, oferuje Bank BNP Paribas (10 lat) oraz Credit Agricole (7 lat).

Mam konto w Millennium bank, tam też chcę wziąć kredyt na mieszkanie 2%,ale nie widzę ich oferty… Dlaczego

Niestety Bank Millennium jako jedyny złożył deklarację, że nie bierze udziału w programie Bezpieczny kredyt 2%.

Bank nie przyjął wyceny nieruchomości, którą mam już zrobioną? Czy to normalne?

Kiedy Bezpieczny Kredyt 2% będzie dostępny w Banku Millennium?

W najbliższym czasie na pewno nie, a być może w ogóle. Wynika to ze słów wiceprezesa Banku Millennium, Fernando Bicho, który powiedział, że w związku z trudnością realizowania finansowania długoterminowego w warunkach prawnych w Polsce w najbliższej przyszłości jego bank nie rozważa dołączenia do programu Bezpieczny kredyt 2%.

Czy dobrze widzę, że mbank nie daje bezpiecznego kredytu 2 procent?

Prezes mBanku, Cezary Stypułkowski, zapowiedział, że w jego banku Bezpieczny kredyt 2% zostanie uruchomiony prawdopodobnie we wrześniu.

Mamy zbudowany dom, czy da się wziąć bezpieczny kredyt na wykończenie?

W przypadku gdy łączna wartość działki i budowy przekracza limit 200 tys. zł, małżeństwa i pary wychowujące wspólnie dziecko mogą ubiegać się o 150 tys. zł, natomiast single o 100 tys. zł kredytu. Jednak wszystko zależy od stanu zaawansowania prac i od tego, czy Twój dom jest oddany do użytku. Najlepiej w tej sprawie skonsultować się, z którymś bankiem udzielającym BK2%.

Czy jak kupuje mieszkanie i sprzedający ma jego wycenę to czy trzeba robić ją drugi raz, czy ta jedna wystarczy? Ile dodatkowo kosztuje taka wycena mieszkania?

Jeśli uważasz, że ta wycena jest właściwa i bank ją akceptuje – zakładam, że to wycena do kredytu hipotecznego – to nie prawdopodobnie trzeba jej przygotowywać ponownie. W innym przypadku wycena mieszkania przez rzeczoznawcę może kosztować od 700 do 1200 zł – w zależności od województwa.

Jaki wkład własny przy bezpiecznym kredycie 2%?

W zależności od banku, wkład własny wynosi od 10 do 20%. W przypadku Bezpiecznego kredytu 2% możesz też skorzystać z programu Mieszkanie bez wkładu własnego. Wtedy to Bank Gospodarstwa Krajowego daje bankowi gwarancję na Twój wkład własny.

Jak długo trzeba czekać na decyzję kredytową w bezpiecznym kredycie 2%?

Zgodnie z ustawą banki mają na to 21 dni na rozpatrzenie wniosku, ale termin ten liczony jest od momentu dostarczenia przez kredytobiorcę kompletu dokumentów. Z uwagi na duże zainteresowanie programem warto uzbroić się w cierpliwość i zadbać o złożenie wniosku kredytowego wraz ze wszystkimi niezbędnymi załącznikami.