Kredyt mieszkaniowy #naStart – szef resortu rozwoju Krzysztof Paszyk będzie chciał znaleźć polityczne poparcie dla programu dopłat do kredytów, ale nie ma szans na uruchomienie finansowania w tym roku. Kredyt na start najwcześniej ruszy od początku 2025 roku. Co to oznacza? Co się zmieni w stosunku do bezpiecznego kredytu 2%? Kto może skorzystać z nowej formy kredytu hipotecznego dla gospodarstw domowych?

- 1. Czy warto czekać na kredyt #naStart?

- 2. A może kredytu #naStart nie będzie?

- 3. Co Polacy sądzą o rządowym dofinansowaniu kredytów hipotecznych?

- 4. Jakie będą zasady kredytu mieszkaniowego #naStart?

- 5. Kryterium dochodowe w kredycie #naStart

- 6. Jakie będzie oprocentowanie kredytu #naStart?

- 7. Na jaki cel będzie można wziąć kredyt na start?

- 8. Czy kredyt mieszkaniowy na start można wziąć na nieruchomość o dowolnej wielkości?

- 9. Czym jeszcze kredyt #naStart różni się od bezpiecznego kredytu 2%?

- 10. Kredyt mieszkaniowy z dotacją? Polacy to lubią

- 11. Jak sprawdzić zdolność kredytową online?

- 12. Warto wiedzieć

Nowy kredyt mieszkaniowy #naStart zastąpi bezpieczny kredyt 2% i rodzinny kredyt mieszkaniowy, łącząc w sobie finansowe wsparcie w formie dopłat do rat. Obecnie projekt ustawy jest w uzgodnieniach międzyresortowych i konsultacjach publicznych.

Wiceminister rozwoju i technologii Jacek Tomczak zapowiedział w Senacie, że projekt programu Kredyt #naStart” ma zaraz po wakacjach trafić do parlamentu. Dodał, że ustawa ma zostać uchwalona w tym roku, a program wejść w życie 15 stycznia 2025 r.

Wypowiedź eksperta

Wypowiedź eksperta

Jeśli chodzi o ten kredyt hipoteczny, korzystniejsze warunki finansowania mają być zaoferowane większym gospodarstwom domowym, a w szczególności rodzinom z dziećmi. Ustawodawca ocenia, że program ma stać się elementem szerokiej strategii rozwoju mieszkalnictwa realizowanej przez rząd.

Programy dot. mieszkalnictwa i budownictwa, #deregulacja, priorytety #MRiT i wdrażanie #KPO – to główne tematy rozmowy ministra @KrzysztofPaszyk z red. @grzegorzosiecki i @tzolciak @Money_pl.

Więcej: https://t.co/YxYAsunmin pic.twitter.com/jJnFOHbB1a

— Ministerstwo Rozwoju i Technologii (@MRiTGOVPL) July 1, 2024

Z projektem ustawy o „kredycie mieszkaniowym #naStart” można się zapoznać pod linkiem legislacja.rcl.gov.pl/projekt/12383851.

Czy warto czekać na kredyt #naStart?

Wypowiedź eksperta

A może kredytu #naStart nie będzie?

Wydaje się, że prace nad kredytem #naStart są tak zaawansowane, że nie ma mowy, aby anulować ten program. Tymczasem, na antenie Radia ZET wicepremier Krzysztof Gawkowski powiedział, że być może takiego programu nie będzie i zostanie on zastąpiony jakimś innym rozwiązaniem. Czy rzeczywiście tak się stanie? Warto obserwować rozwój sytuacji. Pakiet rozwiązań dotyczących mieszkalnictwa jest wciąż konsultowany, do Sejmu może trafić pod koniec czerwca.

🎥 @KGawkowski: Może być tak, że kredytu 0 procent nie będzie ⤵️@BeataLubecka @RadioZET_NEWS #GośćRadiaZET pic.twitter.com/shpUhRunJl

— Gość Radia ZET (@Gosc_RadiaZET) May 10, 2024

W tym momencie rząd raczej skłania się ku zastosowaniu ograniczeń w programie Kredyt #naStart. O jakie ograniczenia chodzi? W programie „Bez Uników!” na antenie radiowej Trójki ustępujący minister rozwoju i technologii Krzysztof Hetman wyjaśnił, że w resorcie bardzo poważnie rozważana jest opcja, aby do programu Kredyt #naStart został dodany limit ceny za metr kwadratowy nieruchomości, który ma pomóc uniknąć wzrostu cen mieszkań.

Wypowiedź eksperta

Co Polacy sądzą o rządowym dofinansowaniu kredytów hipotecznych?

W badaniu United Surveys dla RMF FM i „Dziennika Gazety Prawnej” na pytanie „Jak według pani/pana rząd powinien pomagać obywatelom w zaspokajaniu potrzeb mieszkaniowych?” 29% ankietowanych wybrało odpowiedź: „poprzez dopłaty do rat kredytów mieszkaniowych”, a 45% Polaków stwierdziło, że rządowa pomoc powinna mieć formę „inwestycji w rozwój mieszkań na tani wynajem”. 13% respondentów uznało, że „rząd nie powinien pomagać obywatelom w tej kwestii”. Również 13% odpowiedziało: „Nie wiem/trudno powiedzieć/Nie mam zdania”.

Rządowe dopłaty do rat kredytów mieszkaniowych najczęściej poparli ankietowani w wieku 18-29 lat (55%). Odpowiedź „rząd nie powinien pomagać obywatelom w tej kwestii” wybierali głównie respondenci w przedziale wiekowym 30-39 lat (32%). Pod względem miejsca zamieszkania, dopłaty do rat kredytów mieszkaniowych najczęściej popierają ankietowani z miejscowości zamieszkanych przez 50-250 tys. osób (49%).

Duży wpływ na opinię w sondażu miał także dochód netto ankietowanych. Największe poparcie dla dopłat wykazują osoby zarabiające 2000-2999 zł (75%), a najmniejsze te, które zarabiają netto powyżej 7 tys. złotych (29%).

Jakie będą zasady kredytu mieszkaniowego #naStart?

Najważniejsze zasady, które trzeba spełnić w celu uzyskania kredytu na start nie różnią się znacząco od tych, które obowiązywały przy bezpiecznym kredycie 2%. Uprawnionymi do finansowania będą osoby, które:

- Nie ukończyły 35 lat, jeżeli przystępują do kredytu jako single. Nie będzie obowiązywał limitu wieku, jeżeli w skład gospodarstwa domowego wchodzą co najmniej dwie osoby (dwóch kredytobiorców lub kredytobiorca + dziecko).

- Nie posiadają i nie posiadały mieszkania (domu jednorodzinnego) chyba, że posiadanym mieszkaniem jest udział (nie wyższy niż 50%) w prawie własności mieszkania albo spółdzielczym własnościowym prawie do lokalu, uzyskanym w drodze dziedziczenia lub darowizny. Do powyższego limitu nie będzie się wliczać także nieruchomości uzyskanych w drodze dziedziczenia albo darowizny, które osoba ubiegająca się o kredyt zbyła wcześniej w drodze darowizny na rzecz osoby spoza jej gospodarstwa domowego.

- Posiadają nie więcej niż jedno mieszkanie, a w skład gospodarstwa domowego wchodzi co najmniej troje dzieci.

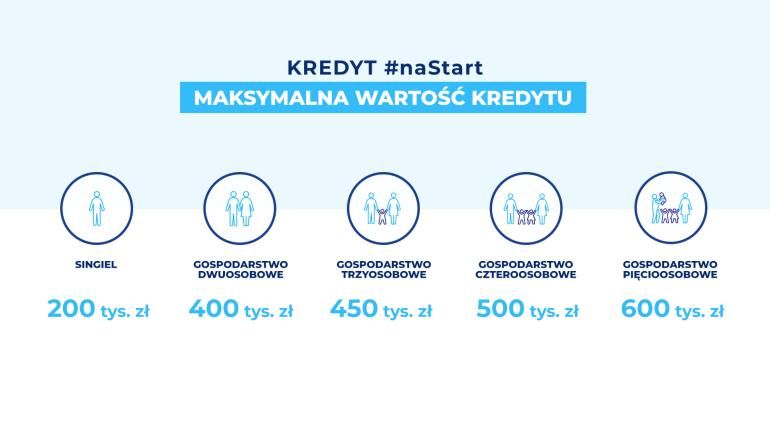

Wysokość kredytu mieszkaniowego #naStart nie będzie limitowana, ale dopłata naliczana będzie tylko od określonej wysokości kapitału. Będzie ona tym wyższa im większe będzie gospodarstwo domowe, tj.:

- 200 tys. zł przy jednej osobie w gospodarstwie domowym,

- 400 tys. zł przy dwóch osobach,

- 450 tys. zł przy trzech osobach,

- 500 tys. zł przy czterech osobach,

- 600 tys. zł przy pięciu osobach.

Kryterium dochodowe w kredycie #naStart

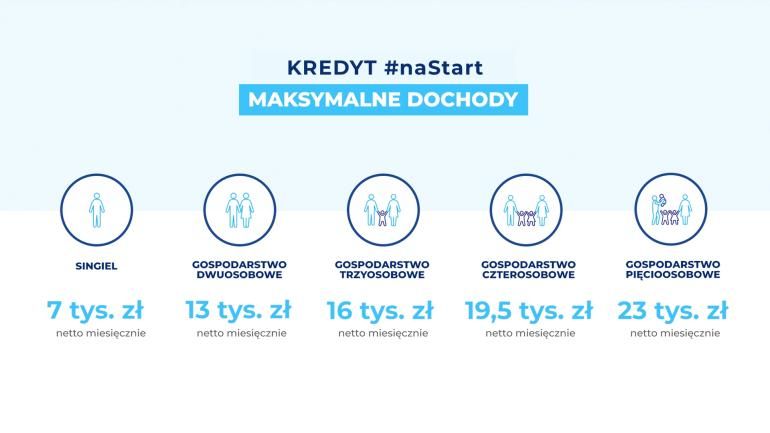

Nowością jest wprowadzenie kryterium dochodowego – oparto go o pierwszy próg podatkowy, czyli roczny dochód na poziomie 120 000 zł brutto i uzależniono od wielkości gospodarstwa domowego. Limit dochodów będzie trzeba spełnić, aby móc skorzystać z programu. Progi są następujące:

- 7 tys. zł netto miesięcznie dla jednoosobowego gospodarstwa domowego,

- 13 tys. zł netto miesięcznie dla dwuosobowego gospodarstwa domowego,

- 16 tys. zł netto miesięcznie dla trzyosobowego gospodarstwa domowego,

- 19,5 tys. zł netto miesięcznie dla czteroosobowego lub większego gospodarstwa domowego,

- 23 tys. zł netto miesięcznie dla pięcioosobowego lub większego gospodarstwa domowego.

Pod kątem limitu dochodowego brany będzie pod uwagę dochód osiągnięty w roku poprzedzającym rok złożenia wniosku kredytowego.

Jakie będzie oprocentowanie kredytu #naStart?

Oprocentowanie kredytu #naStart również będzie uzależnione od liczby osób zamieszkujących Twoje gospodarstwo domowe. Progi są następujące:

- 1,5% w przypadku, gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko.

- 1% w przypadku gospodarstwa domowego, w którego skład wchodzi jedno dziecko.

- 0,5% w przypadku gospodarstwa domowego, w którego skład wchodzi dwoje dzieci.

- 0% w przypadku gospodarstwa domowego, w którego skład wchodzi troje albo więcej dzieci i większego gospodarstwa domowego oraz w przypadku kredytów udzielanych jako kredyt konsumencki na pokrycie kosztów partycypacji w SIM/TBS albo wkładu mieszkaniowego w spółdzielni mieszkaniowej.

Na jaki cel będzie można wziąć kredyt na start?

Kredyt mieszkaniowy jako kredyt hipoteczny będzie mógł zostać udzielony wyłącznie w celu pokrycia całości albo części wydatków ponoszonych w związku z:

- budową domu jednorodzinnego, w tym z jego wykończeniem, oraz nabyciem prawa własności nieruchomości gruntowej lub jej części, w celu budowy na niej tego domu;

- nabyciem prawa własności lokalu mieszkalnego albo domu jednorodzinnego, w tym z jego wykończeniem (rynek wtórny i pierwotny);

- realizacją inwestycji mieszkaniowej w formule kooperatywy mieszkaniowej przez członka tej kooperatywy;

- nabycie spółdzielczego własnościowego prawa do lokalu, w tym stanowiących wkład budowlany, z wykończeniem tego lokalu albo tego domu.

Kredyt mieszkaniowy jako kredyt konsumencki będzie mógł zostać udzielony wyłącznie w celu pokrycia całości albo części wydatków ponoszonych w związku z:

- partycypacją w SIM/TBS,

- wkładem mieszkaniowym w spółdzielni mieszkaniowej.

Udzielenie kredytu mieszkaniowego na inne cele niż wymienione powyżej (np. na samo wykończenie/remont nieruchomości, na zakup samej nieruchomości gruntowej) nie będzie możliwe.

Czy kredyt mieszkaniowy na start można wziąć na nieruchomość o dowolnej wielkości?

Nie, ministerstwo ustaliło limity powierzchni kupowanej przez Ciebie nieruchomości. Jednak przekroczenie wskazanego limitu nie oznacza automatycznego wykluczenia z programu, a jedynie zmniejszenie przysługującej dopłaty – wysokość dopłaty do rat kredytu mieszkaniowego #naStart udzielonego jako kredyt hipoteczny pomniejsza się o 50 zł za każdy m2 przekroczenia. Limit powierzchniowy nie obowiązuje w przypadku budowy domu, a jedynie jego zakupu.

Rządzący postanowili wprowadzić limit powierzchni, aby kredyt na start rzeczywiście pomagał w zakupie nieruchomości niezbędnej z punktu widzenia potrzeb mieszkaniowych gospodarstwa domowego o określonej wielkości.

Uwaga!

Przykład

Czym jeszcze kredyt #naStart różni się od bezpiecznego kredytu 2%?

Ministerstwo Rozwoju i Technologii wymieniło różnice między kredytem na start a bezpiecznym kredytem 2%. Są to:

- Wprowadzenie przepisu o utracie prawa do dopłat do rat kredytu w przypadku wynajęcia mieszkania nabytego przy udziale środków kredytu mieszkaniowego #naStart po przeprowadzeniu się do małżonka.

- Dopuszczenie do ubiegania się kredyt osób, które posiadały udział większy niż 50% w nieruchomości mieszkalnej, odziedziczony lub nabyty w drodze darowizny i zbyły go nieodpłatnie.

- Umożliwienie ubiegania się o kredyt przez osoby, posiadające nieruchomość mieszkalną w odniesieniu do której organ wydał decyzję nakazującą właścicielowi lub zarządcy rozbiórkę tego obiektu i uporządkowanie terenu oraz określającą terminy przystąpienia do tych robót i ich zakończenia (art. 67 ustawy Prawo budowlane).

- Umożliwienie ubiegania się o kredyt przez osoby, które przeniosły umowę kredytową na byłego partnera (dotyczy wyłącznie umowy kredytowej, nie własności mieszkania).

- Umożliwienie ubiegania się o kredyt w przypadku rozwiązania umowy kredytowej przed uruchomieniem środków – doprecyzowanie obecnie obowiązujących przepisów.

Kredyt mieszkaniowy z dotacją? Polacy to lubią

Polacy pokochali tanie kredyty mieszkaniowe. Świadczą o tym wyniki za 2023 rok programu bezpieczny kredyt 2%. Według danych Biura Informacji Kredytowej (BIK) z tego preferencyjnego finansowania na zakup mieszkania lub domu skorzystało 92,6 tys. osób, które zaciągnęły 66,8 tys. kredytów, na łączną kwotę prawie 30 mld zł.

Bezpieczny Kredyt 2%

Zaciągnięto 66,8 tys kredytów.

Wstępnie ustawa przewidywała 10 tys.Na kwotę 27,2 mld zł

Średnia kwota kredytu: 406 tys zł

Średni wiek: 30 latźródło: @grupabik pic.twitter.com/r2aGOeTlRt

— Rafał Mundry (@RafalMundry) January 31, 2024

Kredyty hipoteczne w 2023 roku, a szczególnie w drugiej połowie cieszyły się ogromnym zainteresowaniem. Według raportu BIK o 421% wzrosła wartość zapytań o kredyty mieszkaniowe w grudniu 2023 roku. Wartość ta oznacza, że w grudniu 2023 roku, w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 421% w porównaniu do grudnia 2022 roku.

W grudniu 2023 roku o kredyt mieszkaniowy wnioskowało 46,34 tys. potencjalnych kredytobiorców w porównaniu do 12,3 tys. rok wcześniej, co przekłada się na wzrost o 277% r/r. W porównaniu do listopada 2023 roku liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 16,4%. Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w grudniu 435,27 tys. zł (najwyższa w historii) i była wyższa o 25,1% niż w grudniu 2022 roku.

🆕#BIK Indeks Popytu na #Hipoteki w grudniu 2023 r.

📈o 421% r/r wzrosła wartość zapytań o kredyty mieszkaniowe

📈 o 277% r/r wzrosła liczba wnioskujących

Więcej informacji👉 https://t.co/frZ4qUe7IO— BIK S.A. (@grupabik) January 8, 2024

Jak sprawdzić zdolność kredytową online?

Swoją szacunkową zdolność kredytową możesz obliczyć przez internet. Jest to zdecydowanie łatwiejsze, jeśli skorzystasz z kalkulatora zdolności kredytowej online. Wystarczy, że wskażesz okres finansowania i oprocentowanie potencjalnego zobowiązania oraz określisz sumę miesięcznych wydatków i dochodów. Zwykle w kilka minut otrzymasz kalkulację.

Źródła:

- Ministerstwo Rozwoju i Technologii – Portal Gov.pl (www.gov.pl)

Warto wiedzieć

- Projekt ustawy o kredycie mieszkaniowym #naStart przeszedł na etap legislacyjny, mając na celu zastąpienie bezpiecznego kredytu 2% oraz rodzinnych kredytów mieszkaniowych, integrując w sobie finansowe wsparcie w formie dopłat do rat.

- Nowy program dopłat kredytowych #naStart ma wejść w życie w drugiej połowie 2024 roku, umożliwiając osobom do 35 roku życia oraz rodzinom z co najmniej trójką dzieci skorzystanie z kredytu do końca 2027 roku.

- Kryterium dochodowe zostało wprowadzone, oparte na progu podatkowym, zależnym od wielkości gospodarstwa domowego, co ma zapewnić korzystniejsze warunki finansowania dla rodzin.

- Oprocentowanie kredytu #naStart będzie zależne od liczby osób w gospodarstwie domowym, zachęcając do korzystania z niego rodzin z dziećmi poprzez obniżenie oprocentowania.

- Rząd planuje wprowadzić limit powierzchni nieruchomości zakupionej za pomocą kredytu, aby program faktycznie wspierał osoby w zakupie nieruchomości niezbędnych z punktu widzenia ich potrzeb mieszkaniowych.

FAQ – najczęściej zadawane pytania

Kiedy kredyt mieszkaniowy na start?

Rząd planuje, aby finansowanie programu kredyt mieszkaniowy na start zostało uruchomione w drugiej połowie 2024 roku.

Czy kredyt na start mogę wykorzystać na mieszkanie spółdzielcze?

Tak, kredyt na start umożliwia nabycie spółdzielczego własnościowego prawa do lokalu.

Czy to prawda, że chcą skierować program tylko dla deweloperów, czyli na rynek pierwotny? żeby deweloperzy mogli tylko zarobić