Oferta dla kwoty pożyczki: 25000 zł, okres: 48 miesiące

Całkowita kwota:

30 314,40 zł Prowizja:

0,00 % RRSO:

10,24 % Dodatkowo:

Szczegóły oferty

Poznaj aktualnie najkorzystniejsze oferty przygotowane we współpracy banków z ekspertami Rankomat

Pierwsze miejsce w rankingu kredytów gotówkowych należy do Citi Handlowy Pożyczka gotówkowa online dla nowych klientów – oferta specjalna. Zaciągając to zobowiązanie na kwotę 25.000 zł z 48-miesięcznym okresem spłaty przygotuj się na miesięczną ratę w wysokości 631,55 zł. Bank nie pobiera prowizji za udzielenie finansowania, a oprocentowanie nominalne ustalone zostało na poziomie 9,79% w skali roku. Maksymalna kwota pożyczki wynosi 150.000 zł.

Na drugim miejscu rankingu kredytów gotówkowych znalazła się pożyczka gotówkowa z oferty Alior Banku – Pożyczka internetowa. Za udzielenie finansowania bank nie pobiera prowizji, a oprocentowanie nominalne wynosi 9,90% w skali roku. Maksymalna kwota pożyczki to 200.000 zł. Zobowiązanie to możesz zaciągnąć na okres do 120 miesięcy. Wybierając Pożyczkę internetową w Alior Banku, na kwotę 25.000 zł z 48-miesięcznym okresem spłaty, przygotuj się na miesięczną ratę w wysokości 632,86 zł.

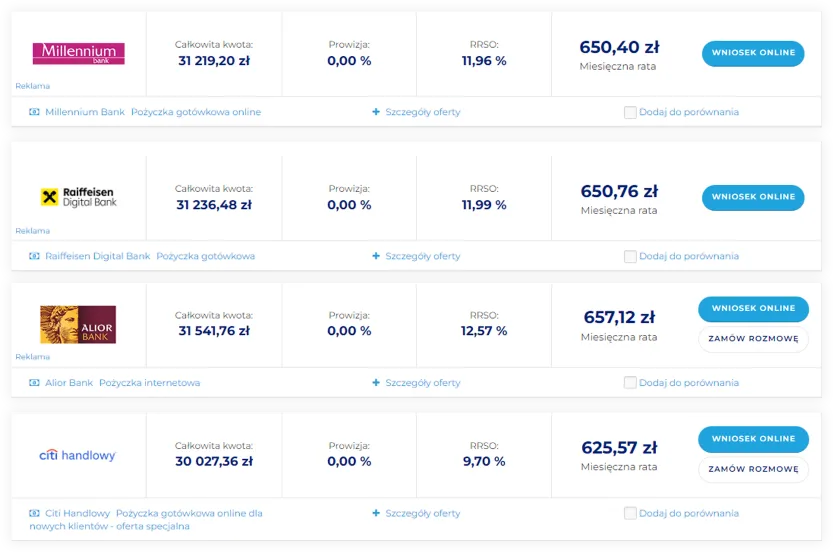

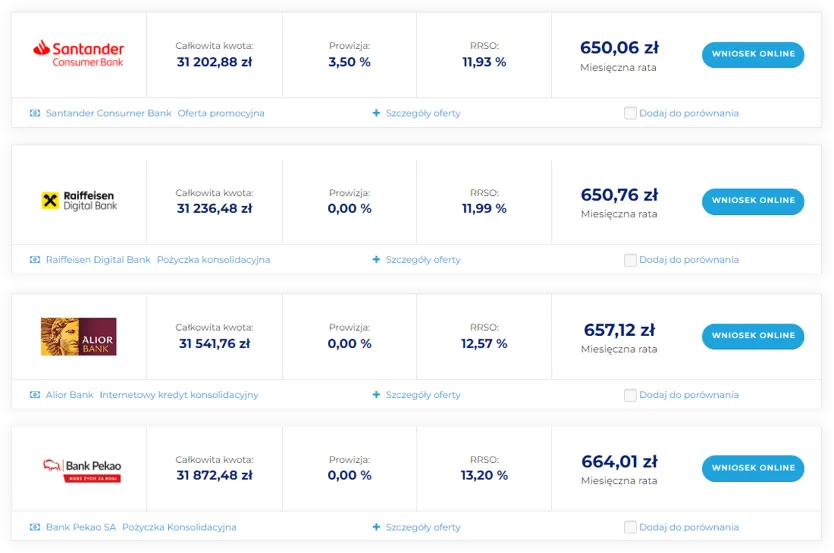

Trzecie miejsce w rankingu zajmuje Mistrzowski Kredyt Gotówkowy z prowizją 0% dla nowych klientów (Santander Consumer Bank). Bank nie pobiera prowizji za udzielenie finansowania, a oprocentowanie nominalne ustalono na poziomie 9,99% w skali roku. Decydując się na ofertę Santander Consumer Banku możesz pożyczyć od 1.000 do 35.000 zł. Okres kredytowania – jak wskazuje nazwa oferty – wynosi 48 miesięcy. Wybierając Mistrzowski Kredyt Gotówkowy, na kwotę 25.000 zł z 4-letnim okresem spłaty, przygotuj się na miesięczną ratę w wysokości 634,22 zł.

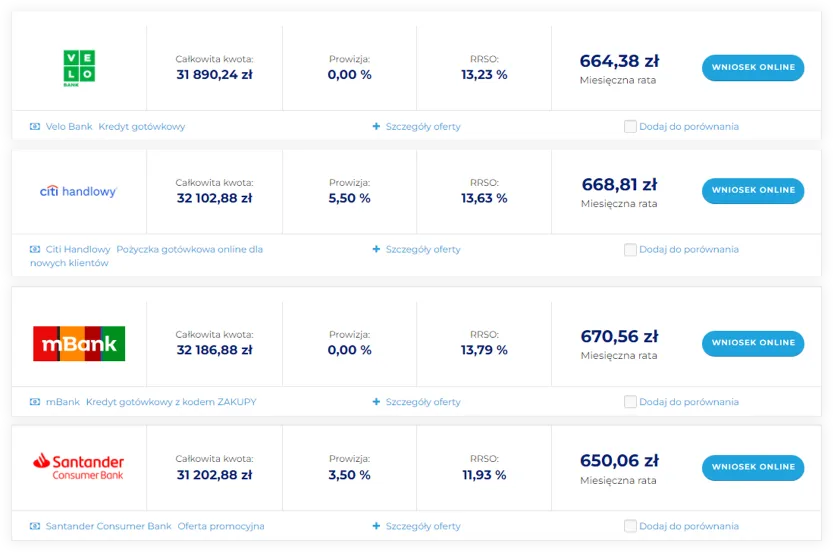

Czwarte miejsce w rankingu kredytów gotówkowych należy do propozycji VeloBanku. Za udzielenie pożyczki gotówkowej bank nie pobiera prowizji, a oprocentowanie nominalne wynosi 10,85% w skali roku. Maksymalna kwota tego zobowiązania to 200.000 zł. Decydując się na pożyczkę gotówkową w VeloBanku, na kwotę 25.000 zł z 48-miesięcznym okresem spłaty, przygotuj się na miesięczną ratę w wysokości 644,32 zł.

Piąte miejsce w rankingu należy do kredytu gotówkowego, który znajdziesz w ofercie Millennium. Jeśli zamierzasz pożyczyć 25.000 zł na okres 48 miesięcy musisz przygotować się na miesięczną ratę w wysokości 644,80 zł. Oprocentowanie nominalne tego kredytu wynosi 10,89% w skali roku. Millennium nie pobiera prowizji za udzielenie finansowania. Maksymalna kwota tego kredytu gotówkowego wynosi 40.000 zł.

Szóste miejsce w rankingu zajmuje kredyt gotówkowy – Promocja „Wakacyjna gotówka” od banku Credit Agricole. Bank nie pobiera prowizji za udzielenie finansowania. Oprocentowanie nominalne wynosi 10,94% w skali roku. Maksymalna kwota tego zobowiązania to 20.000 zł. Zaciągając promocyjny kredyt gotówkowy w Credit Agricole, na kwotę 25.000 zł z 4-letnim okresem spłaty, przygotuj się na miesięczną ratę w wysokości 645,44 zł.

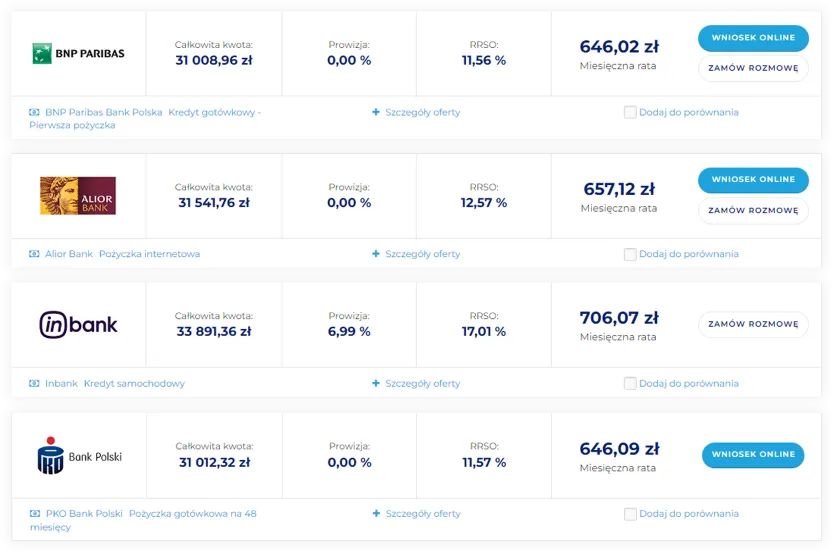

Siódme miejsce zajmuje Kredyt gotówkowy – Pierwsza pożyczka promowany przez BNP Paribas Bank Polska. Decydując się na tę propozycję przygotuj się na oprocentowanie nominalne na poziomie 10,99% w skali roku. Bank ten nie pobiera prowizji za udzielenie finansowania. Maksymalna kwota pożyczki wynosi 230.000 zł. Zaciągając to zobowiązanie, na kwotę 25.000 zł z 48-miesięcznym okresem spłaty, zapłacisz miesięczną ratę w wysokości 646,02 zł.

Ósme miejsce należy do oferty Banku Pekao S.A. Pożyczkę Ekspresową możesz zaciągnąć na kwotę od 1.000 do 250.000 zł. Oprocentowanie nominalne tego kredytu wynosi 10,99% w skali roku. Za udzielenie tego kredytu bank nie pobiera prowizji. Decydując się na ofertę Banku Pekao S.A. i zaciągając zobowiązanie na kwotę 25.000 zł z 48-miesięcznym okresem spłaty, przygotuj się na miesięczną ratę w wysokości 646,02 zł.

Dziewiąte miejsce w rankingu kredytów gotówkowych należy do propozycji PKO Bank Polski. Za udzielenie pożyczki gotówkowej bank nie pobiera prowizji, a oprocentowanie nominalne wynosi 10,99% w skali roku. Zobowiązanie to możesz zaciągnąć na kwotę od 1.000 do 50.000 zł, a maksymalny okres kredytowania wynosi 48 miesięcy. Zaciągając kredyt gotówkowy w PKO Bank Polski, na kwotę 25.000 zł z 48-miesięcznym okresem spłaty, przygotuj się na miesięczną ratę w wysokości 646,09 zł.

Dziesiąte miejsce w rankingu kredytów gotówkowych należy do Santander Consumer Bank. Decydując się na ofertę promcyjną, musisz się przygotować na prowizję w wysokości 3,50%. Oprocentowanie nominalne wynosi 9,50% w skali roku. Maksymalna kwota tego zobowiązania wynosi 60.000 zł. Zaciągając kredyt gotówkowy w Santander Consumer Banku, na kwotę 25.000 zł z 4-letnim okresem spłaty, zapłacisz miesięczną ratę w wysokości 650,06 zł.

Szukając kredytu gotówkowego w wysokości 10 tysięcy na okres 2 lat zobacz nasz ranking kredytów gotówkowych. Nasz ranking kredytów gotówkowych prezentuje 3 najlepsze oferty kredytów gotówkowych. Wybierz najtańszy kredyt gotówkowy na 10 000 zł.

Przygotowaliśmy dla Ciebie zestawienie 3 najlepszych ofert na kredyt gotówkowy 25 tysięcy na okres 3 lat. Zobacz nasz ranking kredytów gotówkowych na 25 tysięcy złotych.

Szukasz korzystnego kredytu gotówkowego 30 tysięcy na 4 lata? Zobacz nasz ranking kredytów gotówkowych w którym przygotowaliśmy 3 najlepsze oferty kredytów gotówkowych:

Gdzie znaleźć najkorzystniejszy kredyt 50 tysięcy na 5 lat? Zobacz nasz rzetelny ranking kredytów gotówkowych 50 000 zł na 5 lat. W naszym rankingu znajdziesz najlepsze oferty na rynku.

Sprawdź nasz ranking kredytów gotówkowych 100 tysięcy na 10 lat. Nasz ranking kredytów gotówkowych prezentuje 3 najlepsze oferty na rynku.

Zadaj nam pytanie lub podziel się opinią na temat kredytów

Publikowane treści: opinie, pytania czy komentarze pochodzą od użytkowników Serwisu. Rankomat.pl nie weryfikuje zamieszczanych treści zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy zamieszczone przez użytkowników informacje są prawdziwe, jak i czy użytkownicy faktycznie skorzystali z usług firm, których dotyczy komentarz. Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.

Każdy bank, do którego złożysz wniosek o kredyt gotówkowy, ma obowiązek sprawdzić Twoją zdolność. W ocenie tego parametru, banki posiłkują się danymi pochodzącymi z Biura Informacji Kredytowej.

Negatywna, w kontekście oceny punktowej BIK, będzie sytuacja, kiedy konsekwencją kilku złożonych w krótkim czasie wniosków kredytowych, jest za każdym razem decyzja odmowna. Jeśli jednak w krótkim czasie (do 14 dni) do BIK trafi kilka zapytań dotyczących tego samego rodzaju zobowiązania np. kredytu gotówkowego, nie będzie to miało wpływu na wysokość scoringu BIK. Kilka takich zapytań zostanie potraktowane jako jedno. To dla banku oczywiste, że wybierając kredyt gotówkowy czy inny rodzaj zobowiązania, złożysz zapytania w kilku instytucjach finansowych, co umożliwi Ci znalezienie najkorzystniejszej oferty.

Na ocenę Twojej zdolności kredytowej w żaden sposób nie wpłyną również prośby o raport z BIK złożone z własnej inicjatywy.

Zdolność kredytowa to zdolność do terminowej spłaty kredytu lub pożyczki wraz ze wszystkimi kosztami, w terminie określonym w umowie kredytowej.

Bez względu na to, gdzie złożysz wniosek o kredyt gotówkowy online, przed podjęciem decyzji o przyznaniu Ci finansowania, bank zbada Twoją zdolność . Ocena zdolności kredytowej każdego kredytobiorcy to wymóg określony w przepisach. Takie działanie ma na celu ograniczenie ryzyka związanego z nieterminową obsługą zobowiązania, a w skrajnych przypadkach z zaniechaniem spłaty zadłużenia.

Podstawą udzielenia kredytu gotówkowego jest posiadanie stałych dochodów. Bank oceni ich wysokość, częstotliwość oraz ich jakość np. czy generowane są w oparciu o umowę o pracę na czas nieokreślony czy na podstawie umowy o dzieło. Umowa na czas nieokreślony na pewno będzie pozytywnie oceniona przez bank i zadziała na Twoją korzyść.

Ważnym aspektem są także koszty, które ponosisz cyklicznie m.in. z tytułu czynszu czy opłat za media. Bank weźmie pod uwagę także inne Twoje zobowiązania kredytowe. Zestawienie osiąganych dochodów z przypadającymi na ten sam okres kosztami, pozwoli ocenić czy będziesz miał środki, które pozwolą Ci spłacić kolejne zobowiązanie w terminie.

Przygotowując się do złożenia wniosku o kredyt gotówkowy online, możesz podjąć samodzielnie działania, które pomogą Ci poprawić Twoją zdolność . Rozwiązań, które sprawdzą się także wtedy, gdy dotychczasowa ocena zdolności kredytowej nie pozwala Ci na zaciągnięcie kredytu w takiej kwocie, jakiej aktualnie potrzebujesz – jest kilka.

Jak zatem zwiększyć swoją zdolność? Oto kilka sposobów:

Ubezpieczenie kredytu gotówkowego to produkt, który służy zabezpieczeniu interesów banku oraz Twoich, na wypadek nieprzewidzianych zdarzeń losowych związanych z pogorszeniem Twojej sytuacji finansowej w czasie spłaty zobowiązania. Wśród najbardziej popularnych polis oferowanych w związku z zaciągnięciem kredytu gotówkowego, można wymienić:

W razie wystąpienia zdarzenia objętego ubezpieczeniem, odpowiedzialność za spłatę zobowiązania przejmuje ubezpieczyciel.

Decydując się na kredyt gotówkowy online i nie tylko możesz, ale nie musisz skorzystać z ubezpieczenia spłaty zobowiązania. To produkt nieobowiązkowy. Jednak dzięki wykupieniu polisy często będziesz mógł skorzystać z promocyjnej oferty banku – zwykle będzie to niższe oprocentowanie lub brak prowizji z tytułu udzielenia finansowania.

Każda oferta kredytu gotówkowego z ubezpieczeniem lub bez wymaga wcześniejszej kalkulacji opłacalności. Warto uwzględnić zarówno dodatkowy koszt ubezpieczenia, jak i komfort wynikający z posiadania polisy.

Składka ubezpieczenia kredytu gotówkowego jest dodatkowym kosztem i najczęściej jest doliczana do każdej raty. Wysokość opłaty ubezpieczeniowej zależy od wielu elementów, m.in. takich jak:

W przypadku kredytu gotówkowego możesz spotkać się z dwoma rodzajami rat. Do wyboru masz:

Rata równa, zamiennie nazywana ratą annuitetową oznacza, że przez cały okres spłaty zobowiązania, Twoja miesięczna rata będzie miała taką samą wysokość (przy założeniu oprocentowania stałego).

Elementem raty równej jest część odsetkowa i część kapitałowa. Ta pierwsza na początku spłaty zobowiązania jest znacznie wyższa. W praktyce to oznacza, że początkowo spłacasz przede wszystkim odsetki i niewielką część kapitału.

Zaletą rat równych jest możliwość zaplanowania wysokości stałych obciążeń domowego budżetu przez cały okres spłaty kredytu. Wybór rat równych to również mniejsze wymagania banku w zakresie Twojej zdolności kredytowej. Minusem będą natomiast wyższe koszty całkowite, bo wysokość kapitału do spłaty, od którego naliczane są odsetki, będzie wolno spadać.

Pamiętaj też, że rata równa będzie w tej samej wysokości przez cały okres zobowiązania w przypadku oprocentowania stałego. Wybór kredytu z oprocentowaniem zmiennym oznacza, że wysokość raty może się zmienić w zależności od wahań wskaźnika WIBOR czy WIRON. Jeśli wskaźnik ten ulegnie zmianie, zmieni się również wysokość raty posiadanego przez Ciebie kredytu.

Natomiast rata malejąca zmniejsza się z każdym miesiącem trwania umowy kredytowej. Zatem na początku spłaty, rata Twojego kredytu będzie najwyższa. Dzieje się tak dlatego, że część kapitałowa raty malejącej ustalona jest na stałym poziomie przez cały okres spłaty, a zmienia się wysokość części odsetkowej. Z każdą kolejną ratą kwota kapitału pozostała do oddania zmniejsza się, zatem w kolejnych miesiącach odsetki (naliczane od zmniejszającego się kapitału) będą niższe. Dzięki temu rata z miesiąca na miesiąc jest niższa.

Jeśli wybierzesz kredyt z ratą malejącą, całkowite koszty Twojego kredytu będą niższe niż te dla kredytu z ratą równą. Minusem tego rozwiązania są jednak wyższe wymagania banku w zakresie Twojej zdolności kredytowej. Większe będzie również obciążenie dla Twojego domowego budżetu – w szczególności w początkowej fazie spłaty zobowiązania.

W przypadku raty malejącej przy kredycie z oprocentowaniem zmiennym, również powinieneś mieć na uwadze wskaźnik WIBOR lub WIRON. Jeśli wskaźnik ten ulegnie zmianie, zmieni się również wysokość Twojej raty malejącej.

Koszt kredytu gotówkowego zależy od wielu parametrów i zdarza się, że oferty na taką samą kwotę i z tym samym okresem spłaty, diametralnie różnią się pod kątem generowanych obciążeń. Z tego powodu bardzo istotnym elementem, poprzedzającym złożenie wniosku, powinno być gruntowne porównanie dostępnych ofert. W tym celu możesz wykorzystać takie narzędzia, jak ranking kredytów gotówkowych i porównywarki kredytów gotówkowych.

Analizując oferty kredytów gotówkowych zwróć uwagę na takie elementy, jak:

Weź również pod uwagę:

Podejmij decyzję uwzględniając wysokość miesięcznej raty do spłaty. Twoja rata może być niższa, jeśli wybierzesz dłuższy okres spłaty zobowiązania. Jednak konsekwencją takiej decyzji, będzie zwiększenie całkowitych kosztów kredytu. Sprawdź koszt kredytu gotówkowego w naszym kalkulatorze.

Definicję kredytu konsumenckiego znajdziesz w ustawie z 12 maja 2011 r. o kredycie konsumenckim. Przepisy definiują kredyt konsumencki jako umowę o kredyt w wysokości nie większej niż 255.550 zł, albo równowartości tej kwoty w walucie innej niż polska, który kredytodawca w zakresie swojej działalności udziela lub daje przyrzeczenie udzielenia konsumentowi.

Kredyt konsumencki to pojęcie szerokie, do którego można zaliczyć w szczególności:

Zatem kredytem konsumenckim można nazwać zarówno krótkoterminową pożyczkę pozabankową (tzw. chwilówkę), jak i kredyt gotówkowy udzielony przez bank.

Zakres pojęcia “kredyt gotówkowy” jest węższy. To zobowiązanie, które podlega zasadom określonym w ustawie o kredycie konsumenckim, ale nie każdy kredyt konsumencki, będzie kredytem gotówkowym. Dodatkowo takie zobowiązanie uzyskasz tylko w banku.

W ramach ofert bankowych, możesz spotkać się z ofertą kredytu gotówkowego bez prowizji. Prowizja 0% nie oznacza, że kredyt będzie za darmo, a jedynie, że bank nie naliczy Ci prowizji z tytułu udzielenia finansowania. Zwykle jedynym kosztem takiego zobowiązania będą odsetki.

Czy taka oferta jest korzystna? Nie zawsze. Bank może uzależnić możliwość skorzystania z takiej “promocji” od spełnienia dodatkowych warunków: otwarcia rachunku bankowego czy wykupienia ubezpieczenia. W takim przypadku Twój pierwotny koszt kredytu, powiększy się o koszty związane z tymi dodatkowymi produktami.

Kredyt bez prowizji to również opcja zobowiązania z wyższym niż standardowo oprocentowaniem lub innymi opłatami. W każdym przypadku ofertę warto dokładnie sprawdzić i porównać z innymi. Szybko i łatwo zrobisz to dzięki naszemu kalkulatorowi kredytów gotówkowych.

Dowód osobisty to podstawowy dokument, który będzie Ci potrzebny do potwierdzenia tożsamości w banku i wypełnienia wniosku o kredyt gotówkowy.

Jednak podstawą udzielenia każdego kredytu, również gotówkowego, jest Twoja zdolność kredytowa. Dlatego bank oprócz potwierdzenia Twojej tożsamości i posiadania dowodu osobistego, będzie wymagał również przedstawienia dokumentów potwierdzających wysokość Twoich dochodów. Zatem w standardowej sytuacji, nie uda Ci się zaciągnąć kredytu gotówkowego tylko na dowód.

Wyjątkiem będzie sytuacja, kiedy ubiegasz się o kredyt gotówkowy w banku, w którym masz konto osobiste. Bank ma wówczas wiedzę na temat Twoich comiesięcznych dochodów i wydatków, dlatego może oszacować Twoją zdolność kredytową bez dodatkowych dokumentów o dochodach. Co więcej, jeśli wniosek o kredyt gotówkowy składasz online za pomocą bankowości elektronicznej, nie będzie Ci nawet potrzebny dowód osobisty. Twoja tożsamość została już przecież potwierdzona na etapie zakładania rachunku bankowego. Jeśli składasz wniosek o kredyt w placówce stacjonarnej swojego banku, wówczas pracownik banku poprosi Cię o okazanie dowodu osobistego.

Podstawą uzyskania kredytu gotówkowego będzie zawsze Twoja zdolność kredytowa.

Bank ocenia zdolność kredytową za każdym razem, kiedy składasz wniosek o kredyt gotówkowy. Jeśli w ocenie banku, Twoje możliwości finansowe pozwalają na terminową spłatę kolejnego zobowiązania, wniosek o takie finansowanie zostanie rozpatrzony pozytywnie.

Nie ma narzuconej z góry maksymalnej liczby kredytów gotówkowych. Jednak każde kolejne zobowiązanie obniży Twoją zdolność kredytową i z każdym kolejnym wnioskiem o kredyt bank pożyczy Ci mniej.

Każda decyzja kredytowa wydana przez bank musi zostać poprzedzona analizą Twojej zdolności kredytowej. Jeśli więc w momencie składania wniosku o kredyt gotówkowy, spłacasz już kredyt hipoteczny, to Twoja zdolność będzie odpowiednio niższa.

Jeśli jednak Twoje zarobki są na takim poziomie, że dodatkowa rata do spłaty, nie będzie dużym obciążeniem dla Twojego budżetu, wówczas bank pewnie przychyli się do Twojego wniosku. Warunkiem wydania pozytywnej decyzji kredytowej, będzie pewność po stronie banku, że to dodatkowe zobowiązanie będziesz spłacał w terminie określonym umową.

Kwota kredytu gotówkowego, którą możesz uzyskać, będzie zapewne niższa, niż ta którą bank może zaproponować osobie bez innych zobowiązań kredytowych. Jednak ostateczna decyzja w tej kwestii zależy od Twojej indywidualnej sytuacji finansowej.

Dodatkowo pamiętaj, że wydłużenie okresu spłaty zobowiązania (choć wiąże się z wyższymi kosztami) oznacza niższą ratę, a tym samym daje Ci możliwość pożyczenia wyższej kwoty.

Spłacając kredyt hipoteczny, możesz złożyć wniosek o kredyt gotówkowy w dowolnym banku, niekoniecznie w tym, który udzielił Ci kredytu zabezpieczonego hipoteką na nieruchomości. Dlatego pierwszym krokiem w poszukiwaniu najkorzystniejszej oferty powinno być porównanie ofert kredytów gotówkowych w wielu bankach. To zadanie ułatwi Ci kalkulator kredytu gotówkowego. Dzięki wykorzystaniu tego narzędzia łatwo i szybko sprawdzisz i porównasz koszty wielu ofert różnych banków.

Biuro Informacji Kredytowej (BIK) to instytucja, której głównym zadaniem jest zbieranie i przechowywanie informacji na temat historii kredytowej osób fizycznych i firm oraz udostępnianie tych danych podmiotom zajmującym się pożyczaniem pieniędzy.

Z danych posiadanych przez BIK korzystają m.in. banki i na ich podstawie oceniają wiarygodność finansową klienta składającego wniosek o kredyt gotówkowy online. Dane, którymi dysponuje BIK, przekazywane są bezpośrednio przez banki lub inne instytucje – w tym również firmy pozabankowe. Jeśli więc zaciągasz kredyt gotówkowy online lub pożyczkę, albo korzystasz z zakupów z odroczonym terminem płatności (płatności odroczone – buy now, pay later), fakt ten na pewno zostanie odnotowany przez Biuro Informacji Kredytowej.

W BIK znajdują się zarówno pozytywne, jak i negatywne informacje dotyczące historii spłat Twoich zobowiązań. Znajdziesz tam informacje o aktualnie spłacanych zobowiązaniach, liczbie i wysokości rat do spłaty, zobowiązaniach już spłaconych, jak i informacje o zaległościach w spłacie czy podjętych przez Twojego wierzyciela działaniach egzekucyjnych.

Samodzielnie i szybko swoją zdolność kredytową zweryfikujesz za pomocą kalkulatora zdolności kredytowej online. Pozwoli Ci on ocenić, jak wysoki kredyt gotówkowy online możesz uzyskać. Wystarczy, że odpowiesz na kilka pytań dotyczących Twojej sytuacji finansowej i wskażesz:

Pamiętaj, że wysokość kredytu, który możesz uzyskać, będzie wyższa, jeśli zdecydujesz się rozłożyć spłatę zobowiązania na dłuższy okres. To rozwiązanie ma jednak jeden minus – całkowite koszty kredytu będą wyższe, niż przy zobowiązaniu spłaconym szybciej.

Korzystając z naszego kalkulatora zdolności kredytowej możesz szybko i bezpłatnie zrobić kalkulację stosując różne założenia w zakresie okresu spłaty zobowiązania, wysokości innych zobowiązań finansowych (dzięki temu dowiesz się jak na Twoją zdolność wpłynie np. spłata karty kredytowej czy innego zobowiązania kredytowego) czy liczby osób na utrzymaniu.

Przed złożeniem wniosku o kredyt gotówkowy online, możesz samodzielnie sprawdzić swoją historię kredytową w Biurze Informacji Kredytowej. Wcześniejsza analiza raportu, może oszczędzić Ci negatywnych zaskoczeń i da możliwość prowadzenia bardziej rzeczowych negocjacji z bankiem.

Aby pobrać raport, załóż bezpłatne konto na stronie Biura Informacji Kredytowej. Potrzebny będzie Ci do tego dowód osobisty i indywidualne konto bankowe. Potwierdzenie tożsamości wymaga wykonania przelewu weryfikacyjnego w wysokości 1 zł na wskazany rachunek bankowy. Swoją tożsamość możesz też potwierdzić za pomocą aplikacji mObywatel.

Sam raport jest płatny. Do wyboru masz wersję podstawową i rozbudowaną, gdzie oprócz danych dotyczących historii kredytowej otrzymujesz dodatkową ochronę przed wyłudzeniem kredytu na Twoje dane osobowe – czyli alerty BIK.

Raport BIK zawiera:

Na podstawie umowy kredytowej bank przekazuje do Twojej dyspozycji określoną kwotę pieniędzy i oczekuje ich zwrotu w określonym terminie wraz z odsetkami i innymi opłatami wskazanymi w tym dokumencie. Umowa kredytu gotówkowego powinna zostać sporządzona na piśmie w dwóch egzemplarzach – jeden egzemplarz dla Ciebie i jeden dla banku.

W umowie kredytowej znajdziesz takie informacje jak:

Twoje dane:

Dane banku, który udziela Ci kredytu.

Informacje dotyczące zaciągniętego zobowiązania:

Zanim podpiszesz umowę o kredyt gotówkowy, koniecznie ją przeczytaj, a ewentualne wątpliwości wyjaśnij z doradcą kredytowym. Dopiero, kiedy wszystko będzie dla Ciebie zrozumiałe, możesz podpisać umowę o kredyt gotówkowy.

Oprocentowanie kredytów może mieć charakter stały lub zmienny. W przypadku kredytów gotówkowych możesz spotkać się z każdą z tych opcji.

Oprocentowanie stałe nie zmieni się przez cały okres trwania Twojej umowy kredytowej – nie mają na nią wpływu ewentualne zmiany stóp procentowych i związane z tym wahania stawki WIBOR lub WIRON. Dzięki temu możesz mieć pewność, że rata Twojego zobowiązania będzie stała przez cały okres kredytowania.

Wysokość oprocentowania zmiennego może podlegać wahaniom w czasie trwania Twojej umowy kredytowej. Wysokość oprocentowania w ramach części zmiennej, zależy od aktualnej stawki WIBOR lub WIRON. (Część stała oprocentowanie to marża banku, ustalona zwykle na stałym poziomie od początku do końca trwania umowy.)

Wzrost stawki bazowej (WIRON lub WIBOR) będzie dla Ciebie oznaczać wzrost raty Twojego kredytu. W razie obniżenia wartości stawki WIRON lub WIBOR możesz spodziewać się także niższej raty kredytu do zapłacenia.

Poszukując kredytu gotówkowego warto sprawdzić oferty różnych banków. Analizę aktualnych ofert kredytowych możesz rozpocząć od banku, w którym posiadasz konto osobiste. Może okazać się, że to właśnie ta instytucja przygotuje dla Ciebie najlepszą ofertę.

Oferty kredytów dostępne w Twoim banku zwykle widoczne są po zalogowaniu się do bankowości elektronicznej. Dzięki temu, że bank, w którym masz konto osobiste, doskonale zna Twoje dochody i wydatki, a także widzi wpływy na rachunek i ich regularność, może dopasować ofertę kredytu do Twoich możliwości finansowych, bez dodatkowych dokumentów finansowych. Tym samym formalności związane z uzyskaniem kredytu w Twoim banku, będą minimalne.

Jednak niezależnie od tego, co oferuje Ci rodzimy bank, sprawdź także propozycje kredytowe dostępne w innych instytucjach. Zanim podejmiesz ostateczną decyzję, porównaj wszystkie oferty. Być może konkurencyjny bank zaoferuje Ci niższe oprocentowanie albo zaproponuje wyższą kwotę kredytu. Instytucja finansowa, która chce pozyskać nowego klienta, może zaproponować Ci korzystniejszą ofertę. Możesz też porównać warunki kredytowe przedstawione przez Twój rodzimy bank i inny, z którego usług dotychczas nie korzystałeś i negocjować warunki w obu instytucjach.

Warunki kredytowe w różnych bankach sprawdzisz i porównasz za pomocą naszego kalkulatora kredytów gotówkowych. Dzięki temu będziesz mógł szybko podjąć decyzję i wybrać, która oferta jest dla Ciebie najbardziej opłacalna.

Prowizja to jeden z dwóch głównych elementów (obok oprocentowania) wpływających na koszty kredytu. Można wskazać trzy najbardziej popularne rodzaje prowizji stosowane przez banki przy kredycie gotówkowym.

Jest to:

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wartość, która odzwierciedla całkowity koszt kredytu w ujęciu rocznym. Znajomość wskaźnika RRSO pozwoli Ci na szybkie porównanie kosztów kredytów o tych samych parametrach, czyli tej samej wysokości zobowiązania i wybranego okresu kredytowania.

Na całkowity koszt kredytu, czyli RRSO, składają się takie elementy jak:

czyli generalnie wszystkie koszty związane z danym produktem kredytowym.

RRSO nie obejmuje natomiast kosztów innych usług, które nie są bezpośrednio powiązane z kredytem gotówkowym, jak:

Zatem porównując koszty kredytów o identycznych parametrach, oprócz RRSO zwróć również uwagę na koszty ewentualnych produktów dodatkowych powiązanych z kredytem gotówkowym.

Jak i gdzie sprawdzić wysokość RRSO?

Każdy bank ma obowiązek obliczenia i publikacji wysokości RRSO dla ofert kredytowych kierowanych do konsumentów. Wysokość RRSO i poszczególnych kosztów kredytu gotówkowego możesz sprawdzić na stronie banku publikowanych np. w ramach przykładu reprezentatywnego. Jednak porównanie wielu ofert kredytowych w taki sposób, będzie czasochłonne. Cały proces możesz przyspieszyć. korzystając z kalkulatora kredytów gotówkowych.

Zakup samochodu możesz sfinansować zarówno za pomocą kredytu gotówkowego, jak i samochodowego. Podstawowa różnica między tymi produktami to cel, na jaki możesz przeznaczyć pożyczone środki.

W przypadku kredytu samochodowego cel jest jasno określony, a uzyskane pieniądze możesz przeznaczyć tylko na kupno samochodu lub innego pojazdu wskazanego w umowie. Co więcej, jego uzyskanie wymaga zwykle dostarczenia do banku dodatkowych dokumentów dotyczących finansowanego pojazdu. Możesz się zatem spodziewać większej liczby formalności.

Zaciągając kredyt gotówkowy pieniądze możesz wydać dowolnie. Zatem część środków możesz przeznaczyć np. na kupno samochodu, a część na wykupienie wakacji.

Który kredyt zatem wybrać? Wybór odpowiedniego produktu kredytowego powinien obejmować porównanie obu kategorii ofert zarówno w zakresie liczby formalności, które musisz spełnić, żeby uzyskać finansowanie oraz kosztów obu rozwiązań. Weź również pod uwagę cel finansowania. Jeśli chcesz przeznaczyć pieniądze nie tylko na kupno samochodu, ale również na inny cel konsumpcyjny, wówczas wybierz kredyt gotówkowy online.

Bez względu na wysokość wynagrodzenia, każdy Twój wniosek o kredyt będzie podlegał ocenie zdolności kredytowej. Oczywiście istotnym elementem tej oceny jest wysokość Twojego wynagrodzenia. Ale nie tylko. Bank weźmie pod uwagę szereg innych czynników, m.in. takich jak:

Dopiero całościowa analiza Twojej sytuacji finansowej, da odpowiedź na pytanie jaką kwotę możesz pożyczyć zarabiając najniższe wynagrodzenie.

Jeśli oprócz minimalnego wynagrodzenia za pracę, osiągasz inne stałe dochody np. W ramach udokumentowanego wynajmu mieszkania – koniecznie poinformuj o tym bank. Jeśli Twoje łączne miesięczne dochody będą wyższe, to jednoczenie wyższa będzie wysokość Twojej zdolności kredytowej, a tym samym będziesz mógł pożyczyć więcej.

Pamiętaj też, że kwota kredytu, którą może pożyczyć Ci bank, zależy również od wybranego okresu spłaty. Im okres kredytowania będzie dłuższy, tym rata Twojego kredytu będzie niższa, a tym samym będziesz mógł pożyczyć więcej.

Przed złożeniem wniosku o kredyt gotówkowy możesz samodzielnie oszacować swoją zdolność kredytową. W tym celu skorzystaj z naszego kalkulatora zdolności kredytowej. Pozwoli Ci on bezpłatnie sprawdzić, jaką kwotę możesz pożyczyć, z uwzględnieniem różnego okresu spłaty zobowiązania.

Kolejnym krokiem powinno być porównanie ofert kredytowych różnych banków. W ten sposób możesz wybrać zobowiązanie najbardziej dla Ciebie korzystne zarówno pod względem kosztów, okresu spłaty, jak i ewentualnych produktów dodatkowych oferowanych przez bank. W realizacji tego celu pomoże Ci ranking kredytów gotówkowych lub porównywarka kredytów gotówkowych online.

Zarówno kredyt gotówkowy, jak i pożyczka pozabankowa to produkty, które reguluje ustawa o kredycie konsumenckim. W obu przypadkach przepisy określają maksymalną wysokość kosztów zobowiązania, obowiązki informacyjne podmiotu udzielającego kredytu konsumenckiego czy uprawnienia kredytobiorcy. Jest jednak kilka istotnych różnic pomiędzy tymi produktami.

Wniosek o pożyczkę pozabankową złożysz w firmie pożyczkowej. Kredyt gotówkowy to oferta zarezerwowana dla działalności banków. W obu przypadkach wniosek o przyznanie finansowania możesz złożyć przez internet. W firmie pożyczkowej do otrzymania chwilówki czyli pozabankowej pożyczki krótkoterminowej, bardzo często wystarczy Ci tylko dowód osobisty. Natomiast do wniosku o kredyt gotówkowy zwykle musisz dołączyć dokumenty potwierdzające wysokość Twoich dochodów. Jednocześnie w ramach kredytu gotówkowego pożyczysz więcej, a okres spłaty Twojego zobowiązania może sięgnąć maksymalnie 10 lat.

Firmy pozabankowe specjalizują się natomiast w pożyczkach krótkoterminowych, z okresem spłaty do 30 dni. Choć znajdziesz w ich ofercie również pożyczki na raty z dłuższym okresem spłaty.

Zaletą kredytów gotówkowych jest dłuższy okres spłaty zobowiązania, możliwość pożyczenia więcej i najczęściej niższe koszty. Uzyskanie krótkoterminowej pożyczki pozabankowej wymaga spełnienia mniejszej liczby formalności. Koszty takiego zobowiązania będą jednak wyższe – zwykle w maksymalnej wysokości określonej ustawą.

Z uwagi na obowiązujące przepisy, a co za tym idzie konieczność przeprowadzenia przez bank analizy zdolności kredytowej, kredyt gotówkowy online bez przedstawiania żadnych dokumentów nie jest możliwy. Wiele instytucji wykorzystuje jednak ten termin jako chwyt marketingowy. Przykładowo nie jest wymagane zaświadczenie pracodawcy o osiąganych dochodach, ale w zamian trzeba przedstawić wyciąg z konta osobistego za ostatnie 3 miesiące, na które wpływa Twoje wynagrodzenie. Kredyt gotówkowy bez zaświadczeń nie oznacza też, że bank nie sprawdzi Twojej historii kredytowej w BIK. W takiej sytuacji osoby niespłacające swoich zobowiązań w terminie mogą mieć problem z zaciągnięciem kolejnego kredytu. Sprawdź w naszym kalkulatorze czy otrzymasz najlepszy kredyt gotówkowy.

Obecnie najczęściej procedura jest taka, że wniosek o kredyt gotówkowy online wypełniasz poprzez system bankowości elektronicznej lub w aplikacji mobilnej banku, z którego oferty chcesz skorzystać. Wniosek wygląda jak formularz, w którym krok po kroku wpisujesz wymagane dane i załączasz potrzebne dokumenty – jeśli bank ich wymaga.

Jeśli wnioskujesz o kredyt gotówkowy w banku, w którym masz konto osobiste, większość danych jest już najczęściej wypełnionych, co skraca proces starania się o finansowanie.

Przed złożeniem wniosku pamiętaj, aby dokładnie przeczytać warunki kredytu, zwracając uwagę na oprocentowanie, okres kredytowania, koszty dodatkowe i warunki spłaty.

Porównywarka kredytów gotówkowych to narzędzie, które pomoże Ci szybko i sprawnie znaleźć najlepszy kredyt gotówkowy online. Wystarczy, że odpowiesz na kilka prostych pytań i możesz wnioskować o finansowanie.

Podstawą działania naszej porównywarki kredytów gotówkowych jest analiza Twojej zdolności kredytowej. Zapytamy Cię o kilka informacji dotyczących Twoich finansów i na tej podstawie ocenimy, o jaki kredyt gotówkowy online możesz wnioskować. Następnie przedstawimy Ci propozycje ofert, które wpisują się w Twoje potrzeby i są w zasięgu Twoich możliwości finansowych. Po wyrażeniu stosownych zgód, skontaktuje się z Tobą nasz konsultant. Telefonicznie potwierdzi on Twoje potrzeby finansowe i odpowie na ewentualne pytania dotyczące otrzymanych ofert. Z jego pomocą masz możliwość wyboru najlepszego kredytu gotówkowego.

Szukając najlepszej oferty kredytu gotówkowego zwróć uwagę na te elementy:

Kredyty gotówkowe są obecnie dostępne w każdym banku komercyjnym. Aby wybrać najlepszą opcję finansowania, warto porównać różne oferty dostępne na rynku. Poszukiwania kredytu gotówkowego zacznij od banku, w którym posiadasz konto osobiste. Taki bank widzi Twoje dochody oraz ich regularność, a także zna Twoje wydatki. Na tej podstawie jest w stanie od razu przedstawić Ci kwotę kredytu będącą w zasięgu Twoich możliwości. Co więcej, kredyt gotówkowy online będzie dostępny w Twojej bankowości elektronicznej. Jeśli chcesz z niego skorzystać, wystarczy tylko kliknąć odpowiedni przycisk. Zanim jednak zdecydujesz się na kredyt gotówkowy w swoim banku, koniecznie sprawdź, co mają do zaoferowania konkurencyjne banki.

Skorzystaj z naszego kalkulatora kredytów gotówkowych, oceń swoją zdolność kredytową i poznaj inne oferty, z których również możesz skorzystać. Otrzymane propozycje porównaj z warunkami oferowanymi w rodzimym banku. Takie działanie pozwoli ocenić Ci, która instytucja dostarczy najlepszą ofertę kredytu. Wniosek o kredyt gotówkowy złóż następnie w tym banku, który zaproponuje Ci najkorzystniejsze warunki finansowania.

Pamiętaj, że wybór banku powinien być dostosowany do Twoich indywidualnych potrzeb i sytuacji finansowej. Zawsze dokładnie przeczytaj umowę kredytową i zapytaj o wszelkie niejasności przed podjęciem decyzji.

Kredyty gotówkowe są dostępne dla każdego, bez względu na pochodzenie. Cudzoziemcy mogą starać się o nie na prawie takich samych zasadach jak Polacy, z tą różnicą, że muszą przedstawić legalność pobytu.

Dla banków kluczowe jest prawo pobytu obywatela innego kraju do przebywania w Polsce. Bez dokumentu potwierdzającego pobyt stały lub czasowy banki nie rozpatrzą wniosku. Karta pobytu to dokument potwierdzający, że obcokrajowiec przebywa w Polsce legalnie. Może być ona wystawiona na stałe lub na pobyt czasowy, wtedy mówimy o karcie czasowego pobytu. Banki udzielają kredytów gotówkowych cudzoziemcom z taką kartą, ale nieraz przedstawiają warunek, że ostatnia rata zobowiązania musi przypadać na 3 miesiące przed datą ważności karty.

Lista wymaganych dokumentów potrzebnych do złożenia wniosku o kredyt gotówkowy obejmuje najczęściej:

W Polsce kredyt gotówkowy możesz wziąć w chwili ukończenia 18 roku życia – wtedy nabywasz pełną zdolność do czynności prawnych. Jednak to nie wystarczy. Aby wnioskować o kredyt gotówkowy w banku, musisz mieć udokumentowane dochody oraz zaświadczenie o zarobkach. W najlepszej sytuacji są osoby, które mają umowę o pracę na czas nieokreślony – taka sytuacja u 18-latków to jednak rzadkość. Pamiętaj też o historii kredytowej, która u młodych osób jest zwykle bardzo krótka lub zerowa. To oznacza, że bank będzie bardzo ostrożnie podchodził do potencjalnego kredytobiorcy i np. zaproponuje Ci niższą kwotę, którą możesz pożyczyć.

Otrzymanie kredytu gotówkowego bez zatrudnienia może być trudne lub prawie niemożliwe, ponieważ banki zazwyczaj wymagają od wnioskodawcy regularnych dochodów, które są niezbędne do spłacania zobowiązań kredytowych. Zatrudnienie jest jednym z najczęstszych źródeł dochodu, które banki biorą pod uwagę przy rozpatrywaniu wniosków o kredyt gotówkowy i analizowaniu zdolności oraz historii kredytowej.

Jednak istnieją pewne sytuacje, w których możesz uzyskać kredyt gotówkowy bez tradycyjnego zatrudnienia. Oto kilka możliwości:

Warto jednak pamiętać, że ostateczna decyzja zależy od polityki konkretnego banku. W przypadku braku zatrudnienia ważne jest również posiadanie stabilnej sytuacji finansowej, zdolności do spłacania kredytu i dobrego historii kredytowej. Zawsze zaleca się skonsultowanie się z ekspertem finansowym lub przedstawicielem banku, aby uzyskać dokładne informacje dotyczące możliwości uzyskania kredytu w konkretnej sytuacji.

Trwająca egzekucja komornicza uniemożliwia uzyskanie kredytu banku – to skutek wprowadzenia rekomendacji Komisji Nadzoru Finansowego. Co więcej, zakończone postępowanie komornicze również niekorzystnie wpływa na zdolność kredytową. Pięć lat po zakończeniu procesu komorniczego w Biurze Informacji Kredytowej (BIK) znajdują się informacje o egzekucji i opóźnieniach w spłacie, co znacząco szkodzi potencjalnemu kredytobiorcy.

Hasło: „najlepszy kredyt gotówkowy z komornikiem” to często próba oszustwa, więc bądź ostrożny, jeśli spotkasz się z tego typu ofertami.

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to wskaźnik, który obrazuje koszty kredytu gotówkowego w ujęciu rocznym. Tym samym można wykorzystać go np. do porównania ofert kredytów o identycznych parametrach.

Jeżeli RRSO (Rzeczywista Roczna Stopa Oprocentowania) danego zobowiązania wynosi 0% oznacza to, że zwracasz dokładnie taką kwotę kredytu, jaką otrzymałeś od banku. Innymi słowy, nie ponosisz żadnych kosztów w związku z udzielonym finansowaniem.

RRSO nie obejmuje jednak tzw. kosztów około kredytowych, czyli np. dodatkowego ubezpieczenia czy opłat za założenie wymaganego przez kredytodawcę konta osobistego. Tym samym, choć bank nie nalicza typowych opłat za kredyt gotówkowy, koszty może odbić sobie w innym miejscu. Porównując oferty kredytów, zwłaszcza jeśli ich RRSO wynosi 0%, warto więc zwrócić uwagę nie tylko na ten wskaźnik, ale również na ewentualne opłaty dodatkowe. Tylko taka wiedza pozwoli ocenić, czy dana oferta kredytu rzeczywiście jest dobrym rozwiązaniem.

Kredyt gotówkowy z RRSO równą 0% brzmi na pierwszy rzut oka atrakcyjnie, ale warto zwrócić uwagę na kilka kluczowych kwestii:

Tak. Ustawa z dnia 12 maja 2011 roku o kredycie konsumenckim nakłada na banki i firmy pożyczkowe obowiązek przyjęcia wniosku konsumenta dotyczącego odstąpienia od umowy kredytu lub umowy pożyczki.

Co więcej, to bank powinien Cię poinformować, że masz możliwość odstąpienia od umowy w ciągu 14 dni od chwili jej podpisania.

Jak anulować umowę? Zwykle musisz sporządzić oświadczenie woli na piśmie. Formularz powinien być dołączony do umowy kredytowej. Po szczegółowe zasady najlepiej udaj się do banku, w którym brałeś kredyt gotówkowy.

Aby wybrać najtańszy kredyt gotówkowy, ważne jest dokładne porównanie obecnie dostępnych ofert na rynku. Szczególną uwagę zwróć na elementy tj. prowizja i oprocentowanie kredytu, które mają główny wpływ na jego koszt. Dodatkowo sprawdź inne opłaty związane z uruchomieniem kredytu, takie jak konieczność wykupienia ubezpieczenia lub założenie konta osobistego w banku udzielającym kredytu. Chociaż banki nie traktują tych usług jako typowych opłat związanych z kredytem, zawsze należy je uwzględnić przy ocenie kosztów takiego zobowiązania.

Wybierając najtańszy kredyt gotówkowy, warto zwrócić uwagę na kilka kluczowych czynników, aby dokładnie ocenić koszty i warunki związane z pożyczką. Oto kilka kwestii, których sprawdzenie pozwoli Ci znaleźć kredyt gotówkowy dopasowany do Twoich potrzeb:

Dokładne porównanie różnych ofert kredytowych oraz dokładne zrozumienie warunków umowy to kluczowe kroki w wyborze najtańszego kredytu gotówkowego. Jeśli masz wątpliwości, zawsze warto skonsultować się z doradcą finansowym przed podjęciem decyzji.

Nasz kalkulator kredytu gotówkowego pomoże Ci znaleźć najtańszy kredyt gotówkowy. Na podstawie podanych przez Ciebie informacji, nasz kalkulator kredytu gotówkowego i działający w nim algorytm oceni Twoją zdolność kredytową, co umożliwi nam przedstawienie Ci najkorzystniejszych ofert kredytowych. Nasz konsultant będzie również dostępny, aby odpowiedzieć na wszystkie Twoje pytania i pomóc Ci w dokonaniu ostatecznego wyboru finansowania.

Narzeczeni, przyjaciele albo inne osoby pozostające w nieformalnej relacji czasem wspólnie pożyczają pieniądze na jakiś cel, np. remont mieszkania, wakacyjny wyjazd. Co z kredytem w chwili, kiedy relacje się rozpadają? Musicie spłacić kredyt gotówkowy niezależnie od sytuacji osobistej. Zarówno umowa kredytowa podpisana przed ślubem, jak i po, czy umowa zawarta przez osoby, które nie są związane węzłem małżeńskim, wciąż pozostaje Waszym wspólnym zobowiązaniem. Najlepszym sposobem jest dogadanie się i wcześniejsze spłacenie kredytu gotówkowego.

Zła historia kredytowa zarejestrowana przez Biuro Informacji Kredytowej (BIK) jest często przesłanką uniemożliwiającą zaciągnięcie kredytu gotówkowego lub utrudniającą skorzystanie z oferty na standardowych warunkach. Wynika to z faktu, że banki niechętnie pożyczają pieniądze osobom, które mają lub miały problemy z terminowym regulowaniem swoich zobowiązań w przeszłości. Każdy bank kieruje się jednak własną polityką ryzyka, a sama decyzja może zależeć od szczegółów opóźnienia w płatnościach i innych czynników.

Przykładowo, jeśli spóźniłeś się ze spłatą raty o kilka dni, a kwota zaległości wynosiła kilkadziesiąt złotych, to taka przesłanka nie musi przekreślać szansy na kredyt gotówkowy. Może jednak spowodować, że bank udzieli Ci finansowania, ale dodatkowo podwyższy oprocentowanie. Dłuższe opóźnienia i na wyższe kwoty przybliżają Cię do decyzji odmownej lub konieczności przedstawienia dodatkowego zabezpieczenia np. poręczenia osoby trzeciej posiadającej zdolność kredytową.

Najlepszym rozwiązaniem jest udanie się do banku, w którym chcesz wziąć kredyt gotówkowy i sprawdzić, na jakie opcje finansowania i na jakich warunkach możesz liczyć.

Dla osób stających w obliczu nieprzewidzianych wydatków lub mających przejściowe kłopoty finansowe banki przygotowały tzw. wakacje kredytowe. Usługa ta polega na odroczeniu spłaty kredytu na określony czas. Warto jednak mocniej wgryźć się w samo zagadnienie, ponieważ niektóre banki traktują wakacje kredytowe jako odroczenie całej raty kapitałowo-odsetkowej, a inne biorą pod uwagę tylko część kapitałową. W drugim przypadku musisz regulować same odsetki zgodnie z przyjętym harmonogramem.

Długość samych wakacji kredytowych zależy od oferty poszczególnych banków, ale zazwyczaj mieści się ona w przedziale od 1 do 6 miesięcy. Przez okres spłaty danego zobowiązania możesz skorzystać z wakacji kredytowych zazwyczaj tylko raz. Pamiętaj, że odroczenie spłaty nie jest równe z umorzeniem długu i zobowiązanie będziesz musiał spłacić w całości. Pamiętaj też, że skorzystanie z wakacji kredytowych zwykle podnosi łączny koszt kredytu.

Przykładowe sytuacje, w których wakacje kredytowe mogą być udzielane:

Kredyt gotówkowy na PIT to tak naprawdę klasyczny kredyt gotówkowy. Od innych ofert różni się jedynie formą potwierdzenia Twojego dochodu. W przypadku kredytu gotówkowego, bank zwykle wymaga zaświadczenia o dochodach wystawionego przez pracodawcę lub złożenia oświadczenia, w którym deklarujesz kwotę miesięcznych dochodów. Oferty kredytu gotówkowego na PIT pojawiają się zwykle w pierwszym półroczu nowego roku, kiedy nadchodzi czas złożenia zeznania podatkowego. Pracownik otrzymuje wtedy dokument PIT, który stanowi potwierdzenie otrzymywanych przez niego dochodów. Wnioskując o kredyt gotówkowy na PIT, możesz więc potwierdzić swój dochód za pomocą tego dokumentu i nie musisz już prosić pracodawcy o dodatkowe zaświadczenia.

Kredyt gotówkowy na podstawie deklaracji podatkowej może być atrakcyjny, zwłaszcza jeśli spełniasz wymagane warunki i zależy Ci na szybkim załatwieniu sprawy. W takim przypadku nie musisz oczekiwać na formalności związane z uzyskaniem dokumentów od pracodawcy, a wniosek o kredyt gotówkowy często można złożyć online, dołączając zeskanowaną kopię deklaracji podatkowej. Porównaj najlepsze kredyty gotówkowe w naszej porównywarce i wybierz kredyt gotówkowy dopasowany do swoich potrzeb.

Zgodnie z zapisami kodeksu cywilnego z chwilą zawarcia małżeństwa, powstaje wspólność majątkowa. To oznacza, że od dnia podpisania aktu ślubu obydwoje z małżonków budują wspólny majątek. Jeśli w chwili zawierania małżeństwa zdecydujecie się na rozdzielność majątkową każde z Was może swobodnie dysponować swoimi finansami. Posiadanie rozdzielności majątkowej lub jej brak staje się więc kwestią kluczową przy staraniu się o finansowanie bez zgody współmałżonka.

Przy rozdzielności majątkowej możesz dowolnie rozporządzać swoim majątkiem i zadłużać się na dowolne kwoty bez zgody, a nawet wiedzy współmałżonka.

Co przy wspólności majątkowej? Obecnie możliwe jest wzięcie kredytu bez zgody współmałżonka, nawet jeśli w małżeństwie panuje ustrój wspólnoty majątkowej. Do otrzymania takiego finansowania musi być spełnionych kilka warunków:

Kredyt gotówkowy bez zgody małżonka może wynosić nawet 200 tysięcy złotych, ale są banki, które ustalają limit na wysokości 20 tysięcy złotych.

Kredyty gotówkowe dla osób, które zarabiają za granicę nie są w Polsce popularne, więc nie wszystkie banki mają je w swojej ofercie. Dlaczego? Uzyskanie takiego kredytu jest trudniejsze, bo wymagana jest od klienta wyższa zdolność kredytowa oraz szczegółowe informacje dotyczące osiąganych dochodów.

Oto lista dokumentów, które zwykle są potrzebne do wnioskowania o kredyt gotówkowy, jeśli pracujesz w innym kraju:

Jeśli pracujesz za granicą i chcesz starać się o kredyt gotówkowy w Polsce, rozważ skonsultowanie się z doradcą kredytowym, który będzie mieć najszerszą wiedzę o ofertach tego typu finansowania.

Osoby zadłużone raczej nie mają szans na uzyskanie finansowania w banku, ale jest jeden kredyt gotówkowy stworzony z myślą o ich potrzebach. Mowa tutaj o kredycie konsolidacyjnym. Kredyt gotówkowy konsolidacyjny to może być rozwiązanie przeznaczone na spłatę aktualnych zobowiązań finansowych, wynikających z tytułu innych kredytów, karty kredytowej czy debetu na koncie.

Kredytobiorca sam może zadecydować, które z posiadanych zobowiązań chce spłacać w ramach kredytu konsolidacyjnego, a które zamierza regulować na dotychczasowych warunkach. Co ważne, kwota kredytu konsolidacyjnego nie trafia bezpośrednio do Twoich rąk, lecz jest przekazywana instytucjom finansowym, wobec których masz zobowiązania finansowe. Ratę kredytu konsolidacyjnego spłacasz bezpośrednio na rachunek banku, który takiego kredytu udzielił.

Na kredyt gotówkowy konsolidacyjny może liczyć osoba, która posiada odpowiednią zdolność kredytową. Zatem posiadane zadłużenie należy traktować po prostu jako zaciągnięte zobowiązania spłacane zgodnie z harmonogramem dołączonym do umowy kredytowej. Nieterminowe przelewy odnotowane w BIK mogą uniemożliwić lub utrudnić konsolidację.

Wcześniejsza spłata kredytu to sytuacja, w której decydujesz się na spłatę całego lub części zobowiązania przed upływem okresu wynikającego z zawartej umowy kredytowej.

Zgodnie z art. 48 Ustawy o kredycie konsumenckim – konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie, a kredytodawca nie może uzależnić wcześniejszej spłaty kredytu od jego poinformowania przez konsumenta.

Co ze zwrotem prowizji? Osoby, które spłaciły kredyt gotówkowy przed terminem powinny otrzymać częściowy zwrot kosztów kredytu. Jeśli za przyznanie kredytu liczona była prowizja lub występowały inne opłaty bankowe, bank ma obowiązek zwrócić ich część proporcjonalną do skrócenia terminu spłaty.

Aby zobrazować sytuację posłużymy się prostym przykładem. Zaciągnąłeś kredyt gotówkowy w kwocie 30 000 zł na okres 12 miesięcy. Oprocentowanie kredytu wynosi 8%, a prowizja za jego udzielenie 15% (4 500 zł). Do każdej raty doliczana jest również składka tytułem ubezpieczenia kredytu. W wyniku nagłego polepszenia sytuacji finansowej spłacasz swoje zobowiązanie po 6 miesiącach od dnia podpisania umowy.

Zgodnie z interpretacją przepisów, klient zamykający kredyt gotówkowy nie będzie musiał ponosić już kosztów tytułem odsetek i opłacać kolejnych składek ubezpieczeniowych, a do tego powinien otrzymać proporcjonalny zwrot pobranej z góry prowizji. Z uwagi na fakt, że kredyt gotówkowy spłacony został w połowie okresu umownego, bank powinien Ci zwrócić 2 250 zł. Niestety nadal się zdarza się, że instytucje finansowe nie kwapią się do zwrotu części problematycznej prowizji.

W niektórych przypadkach wcześniejsza spłata kredytu może się opłacać, ponieważ pozwala na uniknięcie kosztów związanych z odsetkami, które byłyby naliczane do końca okresu kredytowania. Warto jednak zawsze sprawdzić, czy taka opcja jest korzystna, biorąc pod uwagę ewentualne koszty wcześniejszej spłaty i porównując je z kosztami odsetek, jakie poniesiemy, jeśli spłacimy kredyt gotówkowy zgodnie z umową.

Lekarze zaliczani są do grupy wolnych zawodów, które z uwagi na wysokie zarobki i stabilne zatrudnienie mogą liczyć na uprzywilejowane warunki kredytowe. Uprzywilejowanie może dotyczyć różnych aspektów oferty kredytu gotówkowego: wysokości prowizji, oprocentowania, okresu kredytowania, wymaganych zabezpieczeń, dostępnej kwoty czy dodatkowych bonusów niedostępnych dla zwykłego kredytobiorcy.

Na indywidualnie negocjowane warunki kredytowe mogą liczyć lekarze wszystkich specjalności oraz lekarze weterynarii. Oprócz kredytu gotówkowego dla profesjonalistów banki mają indywidualną ofertę dla najlepiej zarabiających przedstawicieli tego zawodu, korzystających z private bankingu.

Bez względu na wykonywany zawód warto sięgnąć do warunków kredytowych oferowanych przedstawicielom grupy profesjonalistów wykonujących wolne zawody. Ustalenie zakresu takich profesji leży w gestii banków i może różnić się w zależności od oferty. Porównaj najlepsze kredyty gotówkowe w naszej porównywarce i wybierz kredyt gotówkowy dopasowany do swoich potrzeb.

Przed podjęciem decyzji o wyborze kredytu gotówkowego zawsze warto dokładnie porównać dostępne oferty. To jedyny sposób, aby znaleźć najkorzystniejsze i aktualne rozwiązanie. Samodzielne porównywanie kredytów może być czasochłonne, dlatego stworzyliśmy specjalne narzędzie – kalkulator kredytu gotówkowego – które pomoże Ci szybko i skutecznie wybrać najlepsze finansowanie dla Ciebie.

Nasz kalkulator kredytowy opiera się na ocenie Twojej zdolności kredytowej. Wystarczy wypełnić nasz formularz i odpowiedzieć na kilka pytań dotyczących Twojej sytuacji finansowej, a specjalny algorytm oceni Twoją zdolność kredytową. Na podstawie otrzymanej oceny przedstawimy Ci oferty kredytów gotówkowych, które są dostępne dla Ciebie. Aby mieć pewność, że wybrałeś najlepszą ofertę, nasz konsultant skontaktuje się z Tobą po wyrażeniu odpowiednich zgód. Przeanalizuje on Twoje potrzeby kredytowe i pomoże dopasować ofertę kredytu gotówkowego do Twoich celów.

Najlepszy kredyt gotówkowy to taki, który najlepiej spełnia Twoje indywidualne potrzeby finansowe, a jednocześnie oferuje atrakcyjne warunki. Oto kilka cech, które mogą wskazywać na to, że kredyt gotówkowy jest dobry:

Zanim zdecydujesz się na konkretny kredyt gotówkowy, zawsze porównuj oferty różnych instytucji finansowych, przeczytaj drobny druk i skonsultuj się z doradcą finansowym, aby upewnić się, że wybierasz kredyt gotówkowy najbardziej odpowiadającą Twoim potrzebom.

Czym jest kredyt gotówkowy?

Kredytem gotówkowym jest zobowiązaniem, które możesz zaciągnąć na dowolny cel konsumpcyjny. Oznacza to, że bank nie będzie weryfikować sposobu wydatkowania pożyczonych przez Ciebie środków. Dzięki temu pieniądze z kredytu gotówkowego możesz przeznaczyć na m.in. zakup mebli, sprzętu elektronicznego, naprawę samochodu lub zagraniczne wakacje. Kredyt gotówkowy jest najczęściej zobowiązaniem niezabezpieczonym.

Rozwiązanie to oferowane jest przez niemal wszystkie banki uniwersalne działające na polskim rynku. Kredyty gotówkowe mogą być udzielane na podstawie procedury uproszczonej, co pozwala ograniczyć liczbę dokumentów wymaganych przez bank i przyspieszyć cały proces. W szczególnych przypadkach pieniądze mogą być wypłacone nawet w dniu złożenia wniosku. Na tak szybkie procedury możesz liczyć, jeśli ubiegasz się o najtańszy kredyt gotówkowy w banku, który prowadzi Twoje główne konto osobiste, tzn. takie, na które wpływa Twoje wynagrodzenie, i z którego realizujesz większość operacji finansowych.

Aby zaciągnąć najtańszy kredyt gotówkowy musisz znajdować się w odpowiedniej sytuacji finansowej – bank zweryfikuje ją podczas oceny zdolności kredytowej. Kluczowe znaczenie mają tu Twoje miesięczne dochody oraz przypadające na ten sam okres koszty. Ważna jest również historia kredytowa zarejestrowana przez Biuro Informacji Kredytowej (BIK). Na podstawie zdolności kredytowej bank oceni jaką maksymalną kwotę może Ci pożyczyć i określi warunki, na których będziesz spłacać zobowiązanie.

Kredyty gotówkowe zaliczamy do grupy kredytów konsumenckich, które udzielane są przez banki na mocy przepisów wynikających z Prawa Bankowego i Ustawy o kredycie konsumenckim. Dbałość o bezpieczeństwo, prawidłowe funkcjonowanie rynku finansowego i ochronę jego uczestników spoczywa na barkach Komisji Nadzoru Finansowego (KNF), której podlegają m.in. wszystkie banki działające na terenie kraju.

Z kredytami gotówkowymi wiąże się kilka ważnych pojęć, które trzeba znać, aby dokładnie porównać dostępne na rynku oferty i bezpiecznie pożyczyć pieniądze. Biorąc kredyt gotówkowy to musisz wiedzieć:

Znajomość powyższych pojęć pozwoli Ci skutecznie porównać koszty identycznego kredytu gotówkowego w różnych bankach i wybrać ten najbardziej korzystny finansowo.Wybierz najtańszy kredyt gotówkowy online w 3 min.! Biorąc kredyt gotówkowy możesz być spokojny bo nasi konsultanci zawsze Ci pomogą.

Jakie warunki trzeba spełnić, aby wziąć kredyt gotówkowy?

Choć najtańszy kredyt gotówkowy może być udzielony w procedurze uproszczonej, to nie każdy może zaciągnąć zobowiązanie tego typu. Zgodnie z przepisami banki każdorazowo weryfikują osoby wnioskujące o kredyty. Wynika to również z konieczności skutecznego zarządzania ryzykiem i unikania pożyczania pieniędzy klientom, którzy znajdują się w trudnej sytuacji materialnej. Dlatego możesz dostać kredyt gotówkowy, jeśli:

Podsumowując, masz szansę na zaciągnięcie kredytu gotówkowego, kiedy masz skończone 18 lat, a Twoje miesięczne dochody pomniejszone o przypadające na te sam okres koszty, są na tyle wysokie, że pozwolą na terminową spłatę kolejnego zobowiązania. Duże znaczenie ma też historia kredytowa w BIK. Jeśli w przeszłości dopuszczałeś do rażących opóźnień w spłacie kredytów i pożyczek, to bank może odrzucić Twój wniosek lub zaostrzyć warunki finansowania np. podwyższyć oprocentowanie lub prowizję.

Jeśli ubiegasz się o najtańszy kredyt gotówkowy w swoim banku, to często możesz liczyć na złagodzenie warunków związanych z koniecznością załączania dodatkowych dokumentów np. potwierdzających zatrudnienie i osiągane dochody. W takiej sytuacji bank może zbadać Twoją zdolność kredytową weryfikując historię Twojego konta osobistego. Rozwiązanie to ma jednak zasadniczą wadę – nie wiesz, czy proponowany najtańszy kredyt gotówkowy jest najkorzystniejszą ofertą na rynku. Dlatego sprawdź wcześniej ranking kredytów gotówkowych lub skontaktuj się z naszym konsultantem, który znajdzie dla Ciebie najtańszy kredyt gotówkowy na rynku.

Jakich formalności trzeba dopełnić biorąc kredyt gotówkowy?

Jeśli wybierzesz najkorzystniejszą ofertę kredytu gotówkowego i zdecydujesz się na zaciągnięcie takiego zobowiązania, to zanim otrzymasz pieniądze, czeka Cię jeszcze kilka warunków do spełnienia. Bez względu na to, czy wnioskujesz o kredyt gotówkowy online, czy w oddziale banku, powinieneś:

Jeśli masz wątpliwości to zapytaj o kredyt gotówkowy naszego konsultanta. Bieżące oferty możesz z kolei porównać w naszym rankingu kredytów gotówkowych.

Jak złożyć wniosek o kredyt gotówkowy?

Jest kilka sposobów na złożenie formularza o kredyt gotówkowy. Mogą się jednak pojawiać się różnice w tym zakresie pomiędzy poszczególnymi bankami. Przykładowo niektóre z nich działają tylko online, co nie pozwala na złożenie wniosku w placówce. Najczęściej o kredyt gotówkowy możesz ubiegać się:

Jeśli potrzebujesz wsparcia eksperta – skontaktuj się z nami telefonicznie dzwoniąc pod numer, który znajdziesz najeżdżając kursorem na zdjęcie konsultanta widoczne na samej górze tej strony.

Jakie dokumenty są potrzebne do kredytu gotówkowego?

Bank zanim podejmie decyzję w sprawie udzielenia kredytu gotówkowego, wcześniej sprawdzi, czy stać Cię na zaciągnięcie takiego zobowiązania i oceni, jakie są szansę, że będziesz spłacać zadłużenie w terminie. W tym celu podejmie się oceny Twojej zdolności kredytowej. Analiza ta musi być jednak przeprowadzona w oparciu o konkretne informacje i dokumenty. Dlatego ubiegając się o kredyt gotówkowy pamiętaj, że bank może oczekiwać załączenia do wniosku:

Każdy z banków może mieć odmienne oczekiwania w tym zakresie. Jeśli chcesz przyspieszyć proces zaciągania kredytu gotówkowego, to sprawdź wcześniej, jakie dokumenty musisz dołączyć do wniosku. Historię swojego rachunku bankowego możesz często wygenerować samodzielnie w systemie bankowości internetowej, a deklarację podatkową pobrać rządowego serwisu podatkowego.

Najtrudniejszym do pozyskania dokumentem jest zaświadczenie od pracodawcy o zatrudnieniu i zarobkach, ponieważ jego przygotowanie może być czasochłonne. Nie każdy też chce, aby jego pracodawca domyślał się, w jakim celu wydawany jest taki dokument.

Ile się czeka na kredyt gotówkowy?

Czas oczekiwania na wypłatę środków z kredytu gotówkowego zależy od wielu czynników, np. godziny i dnia złożenia wniosku, liczby wniosków, które spłynęły do banku w podobnym czasie, kwoty planowanej pożyczki czy okresu spłaty.

W przypadku kredytu online, decyzja może zostać wydana jeszcze tego samego dnia. Pieniądze na Twoim koncie mogą natomiast znaleźć się po kilku minutach lub kolejnego dnia roboczego. Najkrótszy czas oczekiwania towarzyszy kredytom gotówkowym online, które zaciągane są w banku prowadzącym Twój główny rachunek ROR, czyli taki, na który wpływa wynagrodzenie, i z którego wykonujesz większość operacji finansowych.

W takiej sytuacji bank może znacznie szybciej ocenić Twoją zdolność kredytową. Natomiast sam przelew środków realizowany jest niemal natychmiastowo, ponieważ pieniądze przekazywane są w pomiędzy rachunkami prowadzonymi przez ten sam bank. To duża wygoda, ale niestety nie możesz mieć pewności, że wybrałeś najlepszą ofertę na rynku.

Przed wyborem kredytu gotówkowego warto sprawdzić ranking kredytów gotówkowych, który pozwoli wybrać najkorzystniejszą dla siebie opcję. Możesz też zapytać o kredyt gotówkowy naszego konsultanta.

Na jaki cel mogę przeznaczyć kredyt gotówkowy?

Kredyt gotówkowy można przeznaczyć na dowolny cel konsumpcyjny. Bank nie wymaga deklaracji dotyczącej przeznaczenia pożyczonych pieniędzy. Nawet jeśli doradca zapyta o sposób wydatkowania środków pochodzących z kredytu, wskazanie konkretnego celu nie jest w żaden sposób zobowiązujące. Jest to jedna z kluczowych zalet wyróżniających kredyt gotówkowy na tle kredytów celowych.

Swoboda w wydatkowaniu pożyczonych środków powoduje, że pieniądze możesz przeznaczyć np. na zakup sprzętu RTV, kurs prawa jazdy, remont mieszkania lub zagraniczny wyjazd. Pamiętaj jednak, że pieniędzy nie możesz przeznaczyć na cele związane z prowadzoną działalnością gospodarczą.

W naszym rankingu kredytów gotówkowych znajdziesz najlepsze pożyczki gotówkowe na rynku. Możesz też zapytać o najtańszy kredyt gotówkowy korzystając ze wsparcia naszego konsultanta.

Jaka jest maksymalna kwota kredytu gotówkowego?

Z jednej strony maksymalna kwota kredytu gotówkowego zależy od oferty konkretnego banku. Każdy z nich kieruje swoją propozycję do wybranej grupy klientów, co może wpływać na potencjalną wysokość finansowania. Przynajmniej kilka banków uniwersalnych oferuje kredyty gotówkowe na kwotę oscylującą w granicach 200.000 zł. Może pojawić się też kwota wyższa, ale w takiej sytuacji warto dopytać, czy nie zawiera ona już wliczonej prowizji za udzielenie finansowania czy kosztów dodatkowego ubezpieczenia.

Drugim aspektem wpływającym na maksymalną kwotę kredytu gotówkowego jest Twoja zdolność kredytowa. Bank może oferować kredyt gotówkowy nawet na 200.000 zł, ale Ty będziesz mógł pożyczyć maksymalnie 50.000 zł, bo Twoja sytuacja finansowa nie pozwoli na więcej. Oczywiście każdy bank kieruje się swoimi procedurami i własną polityką ryzyka, więc może okazać się, że jedna instytucja pożyczy Ci więcej, druga mniej, a jeszcze inna zażąda dodatkowego zabezpieczenia spłaty, chociaż Twoja sytuacja jest taka sama.

Ile wynosi okres spłaty kredytu gotówkowego?

Kredyt gotówkowy jest produktem zapewniającym bardzo szeroki zakres okresów spłaty. Najdłuższy termin na spłatę kredytu gotówkowego wynosi 120 miesięcy, czyli 10 lat. Oferty tego typu znajdziesz w m.in. Alior Banku, VeloBanku, Banku Pekao, Digital Raiffeisen Banku i Santander Bank Polska (stan na 15.11.2023 r.).

Maksymalny okres spłacenia kredytu gotówkowego może być uzależniony od wnioskowanej kwoty. Przykładowo możesz zaciągnąć kredyt gotówkowy do 40.000 zł na 10 lat, ale powyżej tej kwoty maksymalny okres spłaty skracany jest do 5 lat. Pamiętaj, że im dłuższy okres spłaty, przy takiej samej kwocie kredytu, tym niższa miesięczna rata. Dzięki takiemu mechanizmowi możesz zdecydować, w jakim stopniu rata kredytu gotówkowego ma obciążać Twój budżet. Z drugiej strony wydłużenie okresu spłaty powoduje wzrost całkowitego kosztu kredytu, ponieważ dłużej płacisz odsetki od pożyczonego kapitału.

Co wpływa na koszt kredytu gotówkowego?

Kredyt gotówkowy udzielany jest odpłatnie. Na rynku mogą pojawiać się oferty promocyjne na kredyty gotówkowe, dzięki którym zaciągniesz bezpłatny kredyt gotówkowy, ale nie jest to często spotykana praktyka. Pamiętaj, że atrakcyjnie zapowiadająca się propozycja, występująca pod nazwą np. kredyt gotówkowy 0%, nie musi oznaczać, że zaciągnięcie takie zobowiązania będzie całkowicie bezpłatne.

Owszem bank może zaproponować oprocentowanie nominalne na poziomie 0%, ale opłaty pojawią się w innych miejscach tj. dodatkowe prowizje czy ubezpieczenia. Dlatego porównując koszty kredytów gotówkowych zwróć uwagę na:

Z uwagi na dużą liczbę ofert, trudno jest śledzić na bieżąco zmiany we wszystkich propozycjach banków. Dlatego śmiało zapytaj o kredyt gotówkowy korzystając z pomocy naszego konsultanta lub sprawdź kluczowe parametry ofert w naszym rankingu.

Jak oprocentowanie wpływa na wysokość miesięcznej raty kredytu gotówkowego?

Oprocentowanie kredytu gotówkowego jest jednym głównych elementów składających się na jego całkowity koszt. Wpływa ono na wysokość naliczonych odsetek. Przygotowaliśmy symulację, dzięki której sprawdzisz, jak oprocentowanie nominalne przekłada się na wysokość miesięcznej raty za kredyt gotówkowy.

Wyliczenia zakładają, że oprocentowanie jest jedynym kosztem związanym ze spłatą kredytu gotówkowego i jest ono stałe. Bank nie pobiera dodatkowo żadnych prowizji ani innych opłat. Zobowiązanie spłacane jest w ratach równych. Prezentowane wyliczenia mają charakter orientacyjny.

W analizowanym wariancie oprocentowanie nominalne kredytu gotówkowego wynosi 5% w skali roku. Symulacja zmiany wysokości miesięcznych rat prezentuje się następująco:

| Kwota/okres | 1 rok | 2 lata | 3 lata | 4 lata | 5 lata | 6 lata | 7 lata | 8 lata | 9 lata | 10 lat |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 000 zł | 86 zł | 44 zł | 30 zł | 23 zł | 19 zł | 16 zł | 14 zł | 13 zł | 12 zł | 11 zł |

| 2 000 zł | 171 zł | 88 zł | 60 zł | 46 zł | 38 zł | 32 zł | 28 zł | 25 zł | 23 zł | 21 zł |

| 3 000 zł | 257 zł | 132 zł | 90 zł | 69 zł | 57 zł | 48 zł | 42 zł | 38 zł | 35 zł | 32 zł |

| 4 000 zł | 342 zł | 175 zł | 120 zł | 92 zł | 75 zł | 64 zł | 57 zł | 51 zł | 46 zł | 42 zł |

| 5 000 zł | 428 zł | 219 zł | 150 zł | 115 zł | 94 zł | 81 zł | 71 zł | 63 zł | 58 zł | 53 zł |

| 10 000 zł | 856 zł | 439 zł | 300 zł | 230 zł | 189 zł | 161 zł | 141 zł | 127 zł | 115 zł | 106 zł |

| 15 000 zł | 1 284 zł | 658 zł | 450 zł | 345 zł | 283 zł | 242 zł | 212 zł | 190 zł | 173 zł | 159 zł |

| 20 000 zł | 1 712 zł | 877 zł | 599 zł | 461 zł | 377 zł | 322 zł | 283 zł | 253 zł | 230 zł | 212 zł |

| 25 000 zł | 2 140 zł | 1 097 zł | 749 zł | 576 zł | 472 zł | 403 zł | 353 zł | 316 zł | 288 zł | 265 zł |

| 30 000 zł | 2 568 zł | 1 316 zł | 899 zł | 691 zł | 566 zł | 483 zł | 424 zł | 380 zł | 346 zł | 318 zł |

| 35 000 zł | 2 996 zł | 1 535 zł | 1 049 zł | 806 zł | 660 zł | 564 zł | 495 zł | 443 zł | 403 zł | 371 zł |

| 40 000 zł | 3 424 zł | 1 755 zł | 1 199 zł | 921 zł | 755 zł | 644 zł | 565 zł | 506 zł | 461 zł | 424 zł |

| 45 000 zł | 3 852 zł | 1 974 zł | 1 349 zł | 1 036 zł | 849 zł | 725 zł | 636 zł | 570 zł | 518 zł | 477 zł |

| 50 000 zł | 4 280 zł | 2 194 zł | 1 499 zł | 1 151 zł | 944 zł | 805 zł | 707 zł | 633 zł | 576 zł | 530 zł |

| 60 000 zł | 5 136 zł | 2 632 zł | 1 798 zł | 1 382 zł | 1 132 zł | 966 zł | 848 zł | 760 zł | 691 zł | 636 zł |

| 70 000 zł | 5 993 zł | 3 071 zł | 2 098 zł | 1 612 zł | 1 321 zł | 1 127 zł | 989 zł | 886 zł | 806 zł | 742 zł |

| 80 000 zł | 6 849 zł | 3 510 zł | 2 398 zł | 1 842 zł | 1 510 zł | 1 288 zł | 1 131 zł | 1 013 zł | 921 zł | 849 zł |

| 90 000 zł | 7 705 zł | 3 948 zł | 2 697 zł | 2 073 zł | 1 698 zł | 1 449 zł | 1 272 zł | 1 139 zł | 1 037 zł | 955 zł |

| 100 000 zł | 8 561 zł | 4 387 zł | 2 997 zł | 2 303 zł | 1 887 zł | 1 610 zł | 1 413 zł | 1 266 zł | 1 152 zł | 1 061 zł |

| 150 000 zł | 12 841 zł | 6 581 zł | 4 496 zł | 3 454 zł | 2 831 zł | 2 416 zł | 2 120 zł | 1 899 zł | 1 728 zł | 1 591 zł |

| 200 000 zł | 17 121 zł | 8 774 zł | 5 994 zł | 4 606 zł | 3 774 zł | 3 221 zł | 2 827 zł | 2 532 zł | 2 303 zł | 2 121 zł |

Jakie są rodzaje oprocentowania kredytu gotówkowego?

Kredyty gotówkowe oferowane są zarówno z oprocentowaniem stałym, jak i zmiennym. Decyzje w tym zakresie podejmowane są przez poszczególne banki. Na stałe oprocentowanie, które zapewni Ci komfort niezmienności raty do końca trwania umowy, możesz liczyć najczęściej przy kredytach gotówkowych na niewielkie kwoty i z krótkim okresem spłaty.

W przypadku kredytów gotówkowych na wysokie kwoty, z wieloletnim okresem spłaty, banki oferują najczęściej oprocentowanie zmienne. Przed wyborem oferty, a już koniecznie przed podpisaniem umowy kredytowej, sprawdź w jaki sposób określana jest stawka zmienna. Najczęściej spotkasz się z wariantem, na który składa się stała marża banku i komponent zmienny pod postacią stawki WIBOR. Niektóre banki oferują kredyty gotówkowe, z oprocentowaniem stałym obowiązującym przez pierwsze 2-3 lata spłaty, które następnie przekształcane jest w oprocentowanie zmienne i jest ono stosowane już do końca umowy.

Jak wziąć kredyt gotówkowy online krok po kroku?

Aby zaciągnąć kredyt gotówkowy dopasowany do swoich potrzeb, postępuj według poniższych kroków:

Jak wygląda wypłata kredytu gotówkowego?

Czas oczekiwania na wypłatę środków z kredytu gotówkowego zależy od wielu czynników, np. pory złożenia wniosku, liczb wniosków, które spłynęły do banku w podobnym czasie czy kwoty, którą zamierzasz pożyczyć. W przypadku kredytu online bank może podjąć decyzję nawet w dniu złożenia wniosku. Jeśli pojawi się zgoda na udzielenie kredytu gotówkowego to pieniądze znajdą się na Twoim koncie prawdopodobnie kolejnego dnia roboczego.

Na szybszą wypłatę możesz liczyć, jeśli złożyłeś wniosek w banku, który prowadzi Twoje konto lub kiedy kredytodawca przekazuje środki za pomocą przelewów ekspresowych. Pieniądze mogą być również wypłacone w gotówce w oddziale banku.

Czy kredyt gotówkowy można spłacić wcześniej?

Powinieneś wiedzieć, że masz możliwość wcześniejszej spłaty zaciągniętego kredytu gotówkowego. Powodów takiej sytuacji może być wiele – od podwyżki wynagrodzenia, przez otrzymanie spadku, a na wygranej na loterii kończąc. Możliwość wcześniejszej spłaty kredytu gotówkowego gwarantuje ustawa o kredycie konsumenckim.

Warto przed podpisaniem umowy sprawdzić, czy bank może z tego tytułu pobrać dodatkowe opłaty, które mają rekompensować utracone odsetki. Musisz także pamiętać, że w przypadku wcześniejszej spłaty kredytu gotówkowego, bank ma obowiązek obniżyć i zwrócić wszystkie koszty związane z takim zobowiązaniem. Nie masz też obowiązku informowania wcześniej banku o takim zamiarze.

Dzięki wcześniejszej spłacie kredytu gotówkowego zyskujesz finansowo redukując potencjalne koszty obsługi zadłużenia i zapewniasz sobie ulgę psychiczną związaną z całkowitą spłatą ciążącego na Tobie zobowiązania. Spłacony wcześniej kredyt gotówkowy to także zwiększenie Twojej zdolności kredytowej, która może przydać się podczas wnioskowania o wysokokwotowy kredyt hipoteczny.

Na czym polega nadpłata kredytu gotówkowego?

W dowolnym momencie trwania umowy masz prawo do nadpłaty kredytu gotówkowego. Dzięki temu zmniejsza się kapitał do spłaty, co z kolei przekłada się na niższe odsetki. W rezultacie kredyt gotówkowy będzie kosztować Cię mniej. Zanim zdecydujesz się na nadpłatę kredytu gotówkowego sprawdź w umowie, jaki jest numer rachunku przeznaczony na tego typu wpłat, gdyż może się on różnić od głównego rachunku kredytowego. Zazwyczaj oszczędności z tego tytułu nie będą robić wrażenia, ale każda nadpłata zbliża do wyczekiwanej spłaty ciążącego na Tobie zobowiązania.

Ile trzeba zarabiać, aby dostać kredyt gotówkowy?

Nie ma jednoznacznej odpowiedzi na to pytanie, gdyż w trakcie oceny zdolności kredytowej bank bierze pod uwagę szereg elementów wpływających na ostateczną decyzję o udzieleniu finansowania. Owszem dochód jest kluczowy, ale można wyobrazić sobie sytuację, kiedy dwie osoby wnioskują o kredyt gotówkowy o tych samych parametrach, gdzie pierwsza osoba o zarobkach na poziomie 10.000 zł miesięcznie otrzymuje decyzję negatywną, a druga osoba zarabiająca 4.000 zł miesięcznie może cieszyć się z akceptacji wniosku.

Taka sytuacja może wynikać z faktu, że lepiej zarabiający wnioskodawca ma szereg innych kredytów i pożyczek, przez comiesięczne obciążenia wynikające z ich spłaty konsumują niemal cały osiągany dochód. Innym wariantem może być negatywna ocena historii kredytowej spowodowana dużymi opóźnieniami w spłacie dotychczasowych zobowiązań.

Jestem emerytem/rencistą - czy dostanę kredyt gotówkowy?

Każdy emeryt lub rencista ma szansę uzyskać kredyt gotówkowy w banku. Na korzyść tych grup społecznych przemawia stabilność ich dochodów – pobierane przez nich świadczenie jest nie tylko regularne, ale i pewne.

Jak każdy inny klient, także emeryt czy rencista zostanie poddany kontroli zdolności kredytowej. Jeśli ich dochody będą wystarczające, aby pokryć zarówno koszty życia, jak i ratę kredytu, bank wyda pozytywną decyzję kredytową.

W odróżnieniu od osób aktywnych zawodowo, emeryt/rencista musi dostarczyć do banku nieco inne dokumenty potwierdzające dochód – najczęściej będzie to pasek za ostatni miesiąc lub zaświadczenie z ZUS. Banki mogą oczekiwać również np. wyciągu bankowego, przekazu pocztowego lub deklaracji podatkowej tj. PIT-11A, PIT-40 A, PIT-11A, PIT-40 A.

Warto także pamiętać, że okres spłaty w przypadku kredytu gotówkowego dla emeryta/rencisty będzie w dużej mierze zależał od jego wieku. Im starsza będzie osoba wnioskująca o kredyt gotówkowy, tym mniejsze ma szanse na otrzymanie długoterminowego finansowania.

W rankingu kredytów gotówkowych znajdziesz najlepszą pożyczkę gotówkową na rynku. Możesz skorzystać również ze wsparcia naszego konsultanta, który przygotuje dla Ciebie najlepszy kredyt gotówkowy.

Jestem rolnikiem - czy dostanę kredyt gotówkowy?

Rolnicy to grupa zawodowa, dla której banki często mają specjalną ofertę kredytów. Nic nie stoi jednak na przeszkodzie, aby mogli oni skorzystać także z kredytu gotówkowego.

Z uwagi na specyfikę wykonywanej pracy, wymagania banku w stosunku do rolników mogą być nieco inne niż w przypadku innych osób ubiegających się o kredyt gotówkowy. Przykładowo, zamiast standardowego zaświadczenia od pracodawcy potwierdzającego dochód, rolnicy powinni okazać dane dotyczące swojego gospodarstwa lub przedstawić rachunki za sprzedaż wyprodukowanych w takich gospodarstwie produktów.

Co ciekawe, wszystkie dopłaty z których mogą obecnie skorzystać rolnicy, wpływają na zwiększenie ich zdolności kredytowej. Tym samym rolnik często jest w stanie zaciągnąć kredyt gotówkowy na kwotę wyższą niż inni wnioskujący.

Prowadzę działalność gospodarczą - czy mogę liczyć na kredyt gotówkowy?

Osoby prowadzące działalność gospodarczą również mogą skorzystać z kredytu gotówkowego. Zgodnie z regulaminami banków, pieniądze z kredytu gotówkowego nie mogą jednak zostać wydane na cele związane z prowadzonym biznesem. Nic nie stoi jednak na przeszkodzie, aby wnioskujący o kredyt gotówkowy wydał je na swoje prywatne potrzeby.

Banki dosyć dokładnie przyglądają się potencjalnym kredytobiorcom prowadzącym działalność gospodarczą – sprawdzając zdolność kredytową klienta, sprawdzą również historię firmy i jej finanse. Zaciągnięcie kredytu gotówkowego przez osoby prowadzące własną firmę będzie się zatem wiązało z dużo większą liczbą formalności do spełnienia.

Oprócz konieczności przedstawienia dokumentów potwierdzających sytuację finansową firmy tj. podatkowa księga przychodów i rozchodów czy deklaracje podatkowe, przedsiębiorca może być zobligowany to przedstawienia umów i kontraktów, które zabezpieczają przyszłe przychody. Warunkiem udzielenia kredytu gotówkowego jest również potwierdzenie braku zaległości wobec ZUS i urzędu skarbowego.

Czym charakteryzuje się kredyt gotówkowy?

Kredyt gotówkowy jest produktem finansowym pozwalającym zaspokoić bieżące potrzeby konsumenta. Kredyt gotówkowy charakteryzuje się wysoką dostępnością oraz często uproszczonymi procedurami związanymi z udzieleniem finansowania. Rozwiązanie to oferowane jest przez niemal wszystkie banki uniwersalne. Pozyskane środki z kredytu gotówkowego przeznaczyć można na dowolny cel konsumpcyjny tj. zakup sprzętu RTV, zakup odzieży, wakacje czy remont mieszkania.

Bank nie weryfikuje na co zostały przeznaczone pieniądze z kredytu gotówkowego, jak ma to miejsce w przypadku kredytów celowych tj. kredyty hipoteczne i samochodowe. Sporadycznie zdarza się, że bank wymaga określenia na jaki cel zaciągane jest zobowiązanie, ale ma to bardziej charakter informacyjny i nie wiąże się z koniecznością udokumentowania zakupu np. poprzez przedstawienie faktur czy rachunków.

Kredyt gotówkowy opiewać może na kwotę od kilkuset do ponad dwustu tysięcy złotych. Maksymalny okres na jaki można zaciągnąć kredyt gotówkowy wynosi 10 lat. Czas pozyskania pieniędzy z wykorzystaniem kredytu gotówkowego jest krótki. Zazwyczaj środki z kredytu gotówkowego pojawiają się na koncie wnioskodawcy w ciągu jednego dnia roboczego.

Kredyt gotówkowy możesz w każdym momencie nadpłacić, dzięki czemu zmniejszysz całkowity koszt obsługi zadłużenia lub spłacić kredyt gotówkowy całkowicie. Nie musisz informować banku wcześniej o takim zamiarze. W takiej sytuacji kredytodawca zobowiązany jest do zwrócenia Ci proporcjonalnej części opłat, które pobrał podczas udzielania finansowania.

W naszym rankingu kredytów gotówkowych możesz znaleźć najlepszą pożyczkę gotówkową dopasowaną do swoich potrzeb. Możesz skorzystać również ze wsparcia naszego konsultanta, który odpowie na Twoje pytania dotyczące kredytów gotówkowych.

Jakie są rodzaje kredytów gotówkowych?

Kredyt gotówkowy to najczęściej klasyczny kredyt konsumpcyjny, w którym po pozytywnej weryfikacji Twojej zdolności kredytowej, środki przekazywane są na konto osobiste lub gotówka wypłacana jest w kasie banku. Rozwiązanie to świetnie się nada, jeśli chcesz pożyczyć pieniądze na swoje bieżące potrzeby, takie jak np. zakup sprzętu, wyjazd na wakacje czy opłacenie kursu językowego. Co ważne, cel finansowania nie może być związany z prowadzoną działalnością gospodarczą.

Istnieją także inne rodzaje kredytu gotówkowego, takie jak:

Przykładowo:

Saldo Twojego rachunku wynosi 500 zł, a Ty korzystasz z limitu kredytowego w wysokości 1.000 zł. Dokonując zakupu za 1.300 zł wykorzystujesz wszystkie środki własne oraz 800 zł, które pochodzą z kredytu. Po takiej transakcji saldo rachunku wynosi minus 800 zł, a do ewentualnego wykorzystania pozostaje jeszcze 200 zł. Przyszła wpłata na konto w wysokości 1.000 zł spłaci w pierwszej kolejności 800 zł kredytu gotówkowego, a pozostałe 200 zł stanie się dodatnim saldem Twojego rachunku. Ostatecznie masz do dyspozycji 1200 zł (200 zł środków własnych i 1.000 zł w ramach kredytu w rachunku bieżącym).

Dzień dobry. Czy trzeba płacić prowizję za kredyt gotówkowy? czy nie. Wolałabym tylko kredyt z oprocentowaniem i bez innych opłat.

Dzień dobry. Rodzaj kosztów przy kredycie gotówkowym zależy od oferty banku. Dostępne są zarówno opcje, które obejmują oprocentowanie i prowizję, jak i tylko oprocentowanie. Szansą na znalezienie oferty, która Panią interesuje jest porównanie wielu ofert i wybór tej, która pod względem kosztów, jest dla Pani najlepsza.

Czy można przepisać kredyt gotówkowy na inną osobę?

Niestety – nie ma możliowści przepisana kredytu gotówkowego na inną osobę.

Mam 21 lat potrzebuję kredyt w wysokości 250 tys

Prowadzę firmę 9 miesięcy średni przychód firmy wynosi 40 tys w jakim banku mogę się starać o kredyt

Panie Arkadiuszu, prawdopodobnie żaden bank nie udzieli Panu kredytu firmowego na kwotę 250 tys. zł z uwagi na krótki okres prowadzenia działalności. Zazwyczaj banki wymagają przynajmniej 12 miesięcy. Część z nich ma ofertę dla firm z krótszym stażem na rynku, ale są to kredyty na niższe kwoty, które służyć mają finansowaniu bieżącej działalności przedsiębiorstwa.

Czy opłaca się brak kredyt w swoim banku czy lepiej porównać oferty?

Zawsze warto porównać oferty. Choć uzyskanie kredytu we własnym banku, w którym ma Pan już otwarte konto, może być prostsze – zwykle nie trzeba przedstawiać żadnych dokumentów finansowych, bo bank ustala zdolność kredytową o historię wpływów i wydatków na konto, to jednak oferta konkurencji może opłacać się bardziej.

Na ile rat mogę rozłożyć spłatę kredytu gotówkowego? Czy to działa tak samo jak przy kredycie hipotecznym?

Maksymalny okres spłaty przy kredycie gotówkowym jest krótszy niż ten przy zobowiązaniu zabezpieczonym hipoteką i wynosi 10 lat.