Wysokość miesięcznej raty kredytu gotówkowego jest jednym z głównych elementów wpływających na wybór oferty. Na ostateczną kwotę obciążania wpływa nie tylko oprocentowanie nominalne – swój udział może mieć także prowizja oraz dodatkowe ubezpieczenie. Sprawdź, jak samodzielnie obliczyć ratę i całkowity koszt kredytu gotówkowego.

- 1. Czym jest całkowity koszt kredytu?

- 2. Co wpływa na całkowity koszt kredytu gotówkowego?

- 3. Jak obliczyć ratę kredytu gotówkowego?

- 4. Czym jest i jak działa kalkulator rat kredytu gotówkowego?

- 5. Czym jest i jak działa kalkulator całkowitego kosztu kredytu?

- 6. Jak obliczyć całkowity koszt kredytu gotówkowego? – przykłady

- 6.1. Całkowity koszt kredytu – przykład I

- 6.2. Całkowity koszt kredytu – przykład II

- 6.3. Całkowity koszt kredytu – przykład III

- 7. Gdzie znaleźć najlepsze oferty kredytów gotówkowych?

- 8. Po co obliczać ratę i całkowity koszt kredytu gotówkowego?

- 9. Warto wiedzieć

Skokowy wzrost kosztów utrzymania spowodował, że poważniejsze wydatki odkładasz w czasie lub rozglądasz się za zewnętrznymi źródłami finansowania. Najpopularniejszym rozwiązaniem pozwalającym zaspokoić potrzeby konsumpcyjne jest kredyt gotówkowy. Wynika to przede wszystkim z faktu, że pożyczone pieniądze możesz przeznaczyć na dowolny cel – bez konieczności informowania banku o swoich zamiarach.

Kredyty gotówkowe oferują niemal wszystkie banki uniwersalne, co zwiększa Twoje szanse na znalezienie oferty dobrze dopasowanej do bieżących potrzeb. Zanim jednak zdecydujesz się na wybór kredytu, sprawdź, jak obliczyć ratę i całkowity koszt kredytu gotówkowego. Różnice w kosztach, w ciągu całego okresu spłaty, mogą być liczone w tysiącach złotych.

Czym jest całkowity koszt kredytu?

Odpowiedź na to pytanie możesz znaleźć w ustawie o kredycie konsumenckim. Całkowity koszt kredytu obejmuje wszystkie koszty, które kredytobiorca musi ponieść zgodnie z postanowieniami umowy kredytowej o kredyt konsumencki – zarówno odsetkowe, jak i pozaodsetkowe.

Co mówi prawo?

Art. 5 pkt 6 ustawy o kredycie konsumenckim

Całkowity koszt kredytu – wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

a) odsetki, opłaty, prowizje, podatki i marże, jeżeli są znane kredytodawcy oraz

b) koszty usług dodatkowych, w szczególności ubezpieczeń, w przypadku, gdy ich poniesienie jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach – z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta.

Całkowity koszt kredytu wyrażony jest kwotowo, dzięki czemu możesz dokładniej wyobrazić sobie, ile ostatecznie kosztować Cię potencjalne zobowiązanie.

Pamiętaj, że przy oprocentowaniu zmiennym całkowity koszt kredytu oraz wysokość miesięcznej raty mogą się zmieniać w całym okresie spłaty. Wybierając ofertę kredytu gotówkowego sprawdź, jak ustalane jest oprocentowanie nominalne. Możliwe warianty to: oprocentowanie zmienne, oprocentowanie stałe i model mieszany.

Całkowity koszt kredytu gotówkowego powinien być uwzględniony m.in. w umowie kredytowej, formularzu informacyjnym oraz w przykładzie reprezentatywnym. O wartość tę możesz zapytać doradcę bankowego podczas rozmowy o ofercie. Pamiętaj, aby wszelkie deklaracje ze strony banku miały formę pisemną – ułatwi to dochodzenie ewentualnych roszczeń w przyszłości.

Co wpływa na całkowity koszt kredytu gotówkowego?

Popularność kredytów gotówkowych wynika przede wszystkim z uproszczonych procedur oceny wniosku, szerokiej rozpiętości dostępnych kwot i okresów spłaty. Wiele osób docenia również pełną swobodę w wydatkowaniu pożyczonych pieniędzy, ponieważ bank nie oczekuje, że udokumentujesz na co przeznaczone zostały środki z kredytu.

Zanim zdecydujesz się na zaciągnięcie zobowiązania w konkretnym banku, zapoznaj się ze szczegółowymi parametrami oferty. Analiza poszczególnych elementów pozwoli ocenić Ci, jak dodatkowe zobowiązanie może wpłynąć na Twoją wydolność finansową. Na całkowity koszt kredytu gotówkowego, w zależności od oferty, wpływa m.in.:

- Oprocentowanie nominalne – może być stałe lub zmienne i zawsze komunikowane jest w skali roku. Jego wysokość przekłada się na kwotę odsetek, które naliczone są od pożyczonego kapitału. Oprocentowanie zmienne jest najczęściej sumą stawki WIBOR (element zmienny) i marży banku (uznawana jest za komponent stały, ale z jednej strony możesz ją negocjować, a z drugiej strony bank może ją zmienić, jeśli nie wywiązujesz się z warunków umowy kredytowej). Na wysokość stawki WIBOR wpływa przede wszystkim poziom stopy referencyjnej Narodowego Banku Polskiego (NBP). W przypadku oprocentowania stałego, wysokość odsetek nie ulega zmianie przez cały okres spłaty lub przez kilka pierwszych lat spłaty kredytu – bez względu na wahania stóp procentowych NBP, a co za tym idzie zmian wskaźnika WIBOR.

- Prowizja – to opłata pobierana przez bank w zamian za udzielenie kredytu. Prowizja zwykle liczona jest jako procent od wartości finansowania, co oznacza, że im wyższa kwota kredytu tym wyższa prowizja do zapłaty. Zdarza się, że prowizja może być też stałą kwotą lub bank stosuje model mieszany np. prowizja wynosi 5% kwoty kredytu, jednak nie mniej niż 300 zł. Prowizja może być opłacana osobno “z góry” lub może być doliczona do pożyczonego kapitału i spłacana w ratach. Drugi wariant przekłada się na podwyższenie całkowitego kosztu kredytu.

- Okres spłaty zobowiązania – im dłużej będziesz spłacać kredyt gotówkowy, tym więcej za niego zapłacisz, ponieważ bank dłużej będzie naliczać odsetki od pożyczonego kapitału. Kredytobiorcy jednak często decydują się na dłuższy okres spłaty, ponieważ taka zmiana przekłada się na obniżenie wysokości miesięcznej raty. Możliwe jest również, że bank odmówi Ci udzielenia kredytu z krótkim okresem spłaty, ponieważ miesięczna rata będzie zbyt mocno obciążać Twój domowy budżet. Pisząc wprost – nie będziesz mieć zdolności kredytowej.

- Ubezpieczenie – w przypadku kredytów gotówkowych nie jest ono obowiązkowe. Dodatkowa polisa może jednak wpłynąć na wysokość oprocentowania lub prowizji za udzielenie finasowania. Przykładowo, jeśli zdecydujesz się na zakup ubezpieczenia, które zapewnia ochronę np. na wypadek ciężkiej choroby lub utraty pracy, to możesz liczyć na obniżenie kosztów kredytu – bank może obniżyć oprocentowanie lub zrezygnować z pobierania prowizji.

- Dodatkowe opłaty – oferta może uwzględniać mniej popularne koszty tj. opłata za rozpatrzenie wniosku lub przygotowanie dokumentów, jednak z uwagi na dużą konkurencję banki często rezygnują z takich opłat.

Uwaga!

Jak obliczyć ratę kredytu gotówkowego?

Każda rata kredytu obejmuje dwa elementy: część kapitałową (kwota pożyczona od banku) i odsetki (wynagrodzenie banku za pożyczony kapitał). Wybór rat równych oznacza, że przez cały okres spłaty zobowiązania ich wysokość będzie taka sama, zmieniać się będzie jedynie proporcja pomiędzy częścią kapitałową i odsetkową.

Na początku odsetki będą najwyższe, z biegiem czasu przewagę zyskiwać będzie część kapitałowa. Trzeba pamiętać, że wybór raty równiej nie oznacza, że jej wysokość nie może zmieniać się w czasie. Taki komfort daje tylko kredyt z oprocentowaniem stałym w całym okresie spłaty. Kiedy odsetki naliczane są w oparciu o oprocentowanie zmienne, to wysokość rat równych może wahać się w całym okresie spłaty zobowiązania.

Wybór rat malejących oznacza, że część kapitałowa będzie przez cały okres spłaty taka sama – można ją obliczyć dzieląc kwotę kredytu przez liczbę rat. Zmienna będzie natomiast wysokość odsetek. Rata będzie maleć wraz z upływem czasu, ponieważ odsetki będą naliczane od coraz niższej kwoty kapitału. W tym wariancie nie ma również gwarancji niezmienności raty – może ją zapewnić tylko oprocentowanie stałe w całym okresie kredytowania.

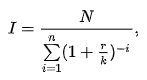

Wysokość rat równych można obliczyć według wzoru:

gdzie:

I – wysokość raty równej,

N – kwota udzielonego kredytu,

r – oprocentowanie kredytu w skali roku,

k – liczba rat płatnych w ciągu roku (np. k=4 dla rat płatnych co kwartał),

n – liczba rat.

Źródło wzoru: Wikipedia

Czym jest i jak działa kalkulator rat kredytu gotówkowego?

Nie ma konieczności samodzielnego obliczania raty kredytu gotówkowego. Taką informację można uzyskać także w trakcie rozmowy z pracownikiem banku lub skorzystać z dostępnych w Internecie narzędzi. Jednym z nich jest kalkulator rat kredytu gotówkowego. Aby obliczyć ratę kredytu gotówkowego we własnym zakresie wystarczy wskazać:

- kwotę kredytu,

- okres spłaty,

- wysokość oprocentowania nominalnego,

- prowizję za udzielenie kredytu,

- inne koszty kredytu.

Załóżmy, że chcesz zaciągnąć kredyt gotówkowy na 10.000 zł z 24-miesięcznym okresem spłaty. Oprocentowanie nominalne wynosi 10% w skali roku, prowizja to 6% od udzielonej kwoty, a inne koszty kredytu to 200 zł (prowizja za przygotowanie dokumentów). Wysokość miesięcznej raty takiego kredytu wyniesie 498,37 zł. (kalkulacja przeprowadzona 07.06.2024 r. za pomocą kalkulatora rat kredytu gotówkowego dostępnego w serwisie Finanse Rankomat).

Czym jest i jak działa kalkulator całkowitego kosztu kredytu?

Aby obliczyć całkowity koszt kredytu gotówkowego możesz skorzystać narzędzia, które pozwoli Ci przeprowadzić symulację dla różnych scenariuszy. Kalkulator całkowitego kosztu kredytu działa w oparciu o podstawowe dane i nie wymaga załączania żadnych dokumentów. Wystarczy, że określisz:

- kwotę planowanego kredytu,

- okres spłaty,

- oprocentowanie nominalne,

- prowizję za udzielenie finansowania,

- inne koszty wynikające np. z zakupu dodatkowego ubezpieczenia.

Uwaga!

Jak obliczyć całkowity koszt kredytu gotówkowego? – przykłady

Dla wyliczenia całkowitych kosztów kredytu wystarczy pomnożyć wysokość raty kredytu przez okres jego spłaty (przy ratach równych) lub dodać wysokość wszystkich rat (przy ratach malejących). Trzeba jednak pamiętać o prowizji, która nie jest płatna jednorazowo przed uruchomieniem kredytu i nie jest doliczana do miesięcznej raty. Warto też sprawdzić, jakie opłaty generują dodatkowe produkty banku, jak np. konto osobiste czy karta kredytowa.

Wszystko to pozwoli Ci określić dokładną kwotę, którą zwrócisz do banku (zakładając, że oprocentowanie nie zmieni się w ciągu całego okresu spłaty). Pomniejszenie tej kwoty o pierwotnie pożyczony kapitał, da z kolei odpowiedź na pytanie: ile kosztuje kredyt? Zobrazujemy tę sytuację posługując się przykładami.

Całkowity koszt kredytu – przykład I

Dla kredytu gotówkowego w wysokości 20.000 zł, z okresem spłaty 24 miesiące bank ustalił oprocentowanie w wysokości 7,9% w skali roku oraz prowizję (doliczoną do kwoty kredytu) na poziomie 5%. Przy założeniu rat równych, miesięczna rata kredytu wyniesie 948,82 zł.

Całkowita kwotą musisz zwrócić do banku to:

- 948,82 zł x 24 miesiące = 22.771,68 zł

Całkowity koszt kredytu wyniesie:

- 22.771,68 – 20.000 zł = 2.771,68 zł

W tym:

- Prowizja: 1000 zł

- Odsetki: 1.771,68 zł

- Kwota kredytowania: 21.000 zł

- Kwota do wypłaty: 20.000 zł.

Całkowity koszt kredytu – przykład II

Parametry kredytu są takie same, jak w poprzednim przykładzie, z tym że prowizja nie jest doliczana do kwoty kredytu, ale pobierana jest osobno – musisz zapłacić ją przed wypłatą środków. W takiej sytuacji, przy założeniu rat równych, miesięczna rata kredytu wyniesie 903,63 zł.

Całkowita kwota, którą musisz zapłacić to:

- 903,63 zł x 24 miesiące + 1.000 zł prowizja = 22.687,12 zł

Całkowity koszt kredytu wyniesie:

- 22.687,12 zł – 20.000 zł = 2.687,12 zł

W tym:

- Prowizja 1.000 zł

- Odsetki: 1.687,12 zł

- Kwota kredytowania: 20.000 zł

- Kwota do wypłaty: 19.000 zł.

Całkowity koszt kredytu – przykład III

Parametry kredytu są takie same, ale bank nie nalicza prowizji z tytułu udzielenia kredytu. W takiej sytuacji rata kredytu (przy założeniu rat równych) wyniesie: 903,63 zł.

Całkowita kwota, którą musisz zwrócić do banku:

- 903,63 zł x 24 miesiące = 21.687,12 zł

Całkowity koszt kredytu wyniesie:

- 21.687,12 zł – 20.000 zł = 1.687,12 zł

W tym:

- Prowizja 0 zł

- Odsetki: 1.687,12 zł

- Kwota kredytowania: 20.000 zł

- Kwota do wypłaty: 20.000 zł.

Gdzie znaleźć najlepsze oferty kredytów gotówkowych?

Kredyt gotówkowy jest popularnym sposobem pozwalającym pożyczyć pieniądze na dowolny cel konsumpcyjny, jak np. zakup sprzętu RTV, opłacenie kursu językowego czy zakup samochodu. Rozwiązanie to oferowane jest niemal przez każdy bank uniwersalny działający w Polsce. W efekcie wybór najlepszej oferty może być czynnością wymagającą i czasochłonną.

Aby ułatwić sobie zadanie możesz skorzystać z dostępnych w internecie narzędzi, jak kalkulatory, porównywarki i rankingi kredytów gotówkowych. Część z nich pozwala na wstępie określić takie parametry, jak kwota kredytu czy okres spłaty. Na tej podstawie narzędzie dobiera aktualne oferty spełniające wskazane kryteria.

Korzystając z kalkulatora kredytowego udostępnionego przez serwis Finanse Rankomat możesz otrzymać indywidualny ranking kredytów gotówkowych. Wcześniej musisz jednak określić podstawowe elementy, jak m.in. kwota miesięcznych dochodów i kosztów, wysokość kredytu czy liczba osób na utrzymaniu.

Sam ranking pozwala na wygodne porównywanie i sortowanie ofert kredytów gotówkowych. Na jednym ekranie możesz zweryfikować propozycje banków, oceniając takie elementy jak:

- całkowita kwota kredytu gotówkowego,

- prowizja za udzielenie kredytu,

- rzeczywista roczna stopa oprocentowania (RRSO),

- miesięczna rata kredytu.

Jeżeli chcesz przeprowadzić bardziej wnikliwą analizę ofert, mogą użyć przycisku „szczegóły oferty” i sprawdzić m.in. takie parametry, jak:

- rodzaj rat,

- dostępność oferty (online, przez telefon, w oddziale),

- minimalna i maksymalna kwota kredytu,

- minimalny i maksymalny okres kredytowania,

- oprocentowanie nominalne w skali roku,

- czas oczekiwania na decyzję kredytową.

Możliwość weryfikacji wielu ofert w jednym miejscu jest prosta, wygodna i pozwala podjąć bardziej świadomą decyzję.

Po co obliczać ratę i całkowity koszt kredytu gotówkowego?

Całkowity koszt i wysokość miesięcznej raty kredytu gotówkowego to cenne informacje, pozwalające lepiej wyobrazić sobie, jak dodatkowe obciążenia wpłyną na kondycję Twojego domowego budżetu. Oprocentowanie, prowizja czy RRSO pozwalają co prawda ocenić atrakcyjność oferty, ale wyrażone są procentowo, przez co trudniej jest uchwycić ich wpływ na realne koszty, które zmniejszą Twoją płynność finansową.

Wypowiedź eksperta

Izabela Stachura

Izabela Stachura

Źródło:

- https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20111260715

Warto wiedzieć

- Aby szybko i wygodnie obliczyć ratę kredytu gotówkowego lub kredytu hipotecznego można skorzystać z dostępnych w internecie kalkulatorów.

- Kalkulator raty kredytu jest najczęściej darmowym narzędziem pozwalającym obliczać wysokość miesięcznego obciążenia dla różnych scenariuszy np. uwzględniając wydłużenie okresu spłaty lub brak prowizji za udzielenie finansowania.

- Raty malejące są w pierwszym okresie spłaty kredytu wyższe od rat równych, dlatego wymagają wyższej zdolności kredytowej.

- Wybór raty równiej nie oznacza, że jej wysokość nie może zmieniać się w czasie. Jest to możliwe tylko w przypadku zaciągnięcia kredytu z oprocentowaniem stałym.

- Jeśli skorzystanie z oferty kredytu gotówkowego wymaga założenia konta osobistego, to sprawdź, jakie koszty generuje taki rachunek.

FAQ – najczęściej zadawane pytania

Jak obliczyć odsetki od kredytu gotówkowego?

Aby obliczyć odsetki od kredytu gotówkowego należy kwotę kapitału do spłaty pomnożyć przez oprocentowanie w skali roku i liczbę dni miesiąca oraz podzielić przez liczbę dni w roku. Przykładowo, jeśli do spłaty w styczniu mamy 20.000 zł, a oprocentowanie wynosi 9% w skali roku, to odsetki oblicza się w następujący sposób: 20.000 zł * 0,09 * 31 dni / 365 dni.

Jak sprawdzić całkowity koszt kredytu?

Bez względu czy to kredyt hipoteczny, czy kredyt gotówkowy, całkowity koszt można obliczyć dodając do siebie wszystkie raty lub mnożąc wysokość raty przez okres spłaty. Trzeba pamiętać jeszcze o prowizji, w sytuacji, kiedy jest ona pobierana jednorazowo przy uruchomieniu kredytu i nie pomniejsza ona kwoty pożyczonego kapitału.

Co obejmuje całkowity koszt kredytu?

Na całkowity koszt kredytu składają się odsetki od pożyczonego kapitału, dodatkowe opłaty często w postaci prowizji, które mogą dotyczyć np. rozpatrzenia wniosku, analizy dokumentacji czy samego przyznania kredytu. Na całkowity koszt kredytu mogą mieć także dodatkowe ubezpieczenia np. od ciężkiej choroby czy utraty pracy.

Z czego się składa rata kredytu gotówkowego?

Na ratę kredytu gotówkowego składa się część kapitałowa i część odsetkowa. Ta pierwsza dotyczy kwoty pożyczonej od banku, a część odsetkowa jest wynagrodzeniem banku za udostępniony kredytobiorcy kapitał. Wysokość części odsetkowej wynika z oprocentowania kredytu gotówkowego.

Dlaczego RRSO jest wyższe niż oprocentowanie?

RRSO jest wskaźnikiem obejmującym zarówno oprocentowanie nominalne, jak i inne podstawowe koszty związane z kredytem, jak prowizje czy dodatkowe ubezpieczenia. Tłumaczy to, dlaczego RRSO jest wyższe niż oprocentowanie nominalne. Wartości te mogą być równe tylko przy jednorazowej spłacie zobowiązania, kiedy jedynym kosztem kredytu są odsetki.