Rzeczywista roczna stopa oprocentowania (RRSO) to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Znajomość RRSO może pomóc podjąć decyzję który kredyt lub pożyczkę wybrać. Jednak dla prawidłowego porównania ofert w oparciu o ten wskaźnik, potrzebna jest wiedza jak oblicza się rzeczywistą roczną stopę oprocentowania i jakie kryteria trzeba wziąć pod uwagę. Sprawdź, jak to zrobić samodzielnie.

- 1. Co to jest RRSO?

- 2. Od czego zależy wysokość RRSO

- 3. Jak obliczyć wysokość RRSO?

- 4. Jak interpretować wysokość RRSO?

- 5. Jaki wpływ na wysokość RRSO ma rodzaj kredytu?

- 5.1. Co jest niższe RRSO kredytu czy RRSO chwilówki?

- 5.2. Jaka jest wysokość RRSO przy kredycie konsumenckim?

- 5.3. Jaka jest wysokość RRSO przy kredycie hipotecznym?

- 6. Co oznacza RRSO 0%?

- 7. Czy istnieje korzystne RRSO?

- 8. Co jest ważniejsze: RRSO kredytu czy wysokość oprocentowania?

- 9. Kiedy warto korzystać ze wskaźnika RRSO?

- 10. Dlaczego wskaźnik RRSO jest powszechnie wykorzystywany?

- 11. Warto wiedzieć:

Przejrzystość i łatwe porównanie różnych ofert kredytów i pożyczek dostępnych na rynku finansowym, skierowanych do konsumentów, gwarantuje nałożony na pożyczkodawców obowiązek podawania wszystkich kosztów kredytu konsumenckiego już na etapie jego reklamy. Co więcej, podane informacje muszą być jednoznaczne, zrozumiałe i widoczne – z zachowaniem odpowiedniej wielkości czcionki.

Obowiązek dotyczy wskazania w ofercie zarówno stopy oprocentowania, całkowitej kwoty kredytu, a także RRSO (Rzeczywista Roczna Stopa Oprocentowania). Wszystkie te dane możesz, jako konsument, znaleźć zarówno w ramach kredytów i pożyczek bankowych, jak i pożyczek oferowanych przez sektor pozabankowy.

Co to jest RRSO?

RRSO to rzeczywista roczna stopa oprocentowania. Definicję RRSO precyzuje ustawa z 12 maja 2011 r. o kredycie konsumenckim wskazując, że jest to “całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”.

Choć sama definicja brzmi może dość skomplikowanie, to jej praktyczne zastosowanie wiele wyjaśnia. Wskaźnik ten obejmuje koszty związane z uzyskaniem finansowania, w szczególności takie jak:

- odsetki

- opłaty

- prowizje

- podatki i marże znane kredytodawcy

- a także koszty usług dodatkowych (np. ubezpieczeń), jeśli ich poniesienie jest niezbędne do uzyskania kredytu czy pożyczki lub uzyskania finansowania na oferowanych warunkach.

Do RRSO nie są natomiast wliczane ewentualne koszty notarialne związane z zawarciem umowy kredyt hipotecznego czy koszty produktów powiązanych z ofertą np. opłaty za obsługę konta bankowego otwartego w związku z uzyskanym kredytem lub korzystanie z innych produktów finansowych oferowanych przez bank.

Od czego zależy wysokość RRSO

O wysokości RRSO decydują zarówno wartości poszczególnych kosztów (odsetek, prowizji czy innych opłat), jak i okres kredytowania. Zgodnie z definicją wskaźnik ten dotyczy całkowitego kosztu kredytu w stosunku rocznym. Dlatego liczy się również czas spłaty zobowiązania. Im krótszy, tym RRSO będzie wyższe.

Co więcej wysokość naliczonych odsetek i innych opłat będzie niższa przy krótszej spłacie zobowiązania. Jednocześnie RRSO będzie znacznie wyższe niż przy kredycie spłacanym w ciągu 50 rat.

Kolejny czynnik, który wpłynie na wysokość RRSO to częstotliwość spłaty czy rodzaj rat. Raty równe przełożą się na niższe RRSO, pomimo że sama wysokość kosztów naliczonych przez cały okres kredytowania będzie wyższa niż przy ratach malejących.

Porównanie poszczególnych ofert kredytowych za pomocą wskaźnika RRSO będzie miarodajne tylko wówczas, jeśli weźmiesz pod uwagę takie same kryteria: okres spłaty, rodzaj rat, kwotę, którą chcesz pożyczyć.

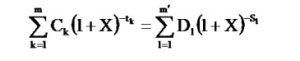

Jak obliczyć wysokość RRSO?

Ustawa o kredycie konsumenckim podaje dokładny wzór według którego należy obliczyć RRSO. Ma on w szczególności znaczenie dla kredytodawcy czy pośrednika kredytowego, bo obowiązek podania RRSO dotyczy każdej oferty kredytu czy pożyczki przeznaczonej dla konsumentów. Z podanego niżej wzoru może jednak skorzystać każdy.

gdzie poszczególne symbole oznaczają:

- X – rzeczywista roczna stopa oprocentowania,

- m – numer kolejny ostatniej wypłaty raty kredytu,

- k – numer kolejny wypłaty, zatem 1≤ k≤ m,

- Ck – kwotę wypłaty k,

- tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1=0,

- m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat,

- l – numer kolejny spłaty lub wnoszonych opłat,

- D1 – kwotę spłaty lub wnoszonych opłat,

- S1 – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Wzór jak obliczyć RRSO to nie wszystko. Dodatkowo dla wykonania prawidłowego obliczenia trzeba jeszcze przyjąć określone założenia wskazane w ustawie.

Wzór i jego stosowanie jest dość skomplikowane. Łatwiej i szybciej samodzielnie policzysz RRSO dla każdej analizowanej oferty, korzystając z dostępnych w sieci kalkulatorów. Często taką opcję można znaleźć bezpośrednio na stronie banku, ale można też korzystać z rozwiązań bardziej uniwersalnych, które zastosujesz dla różnych parametrów.

W takim przypadku potrzebne Ci będą tylko takie dane jak:

- kwota kredytu

- okres spłaty zobowiązania

- wysokość oprocentowania nominalnego

- wysokość prowizji

- inne koszty kredytu

- informacja o ratach kredytu: równe czy malejące (przede wszystkim przy kredycie hipotecznym).

Dwa pierwsze elementy wybierasz samodzielnie według własnych potrzeb kredytowych. Wysokość kosztów sprawdź na stronie banku.

Jak interpretować wysokość RRSO?

Proste porównanie atrakcyjności kredytu dzięki RRSO, będzie możliwe tylko w przypadku wyboru ofert z takim samym okresem spłaty zobowiązania i rodzajem rat.

W takim przypadku ten wskaźnik pomoże Ci ocenić, która oferta jest bardziej atrakcyjna kosztowo. Nawet niewielkie różnice np. dotyczące sposobu spłaty zobowiązania, mogą natomiast wprowadzać w błąd.

Przykładowo wybór rat malejących przy takich samych kosztach zobowiązania oznacza tańszy kredyt, ale wskaźnik RRSO będzie wyższy niż dla rat równych. Dlatego przy porównaniu ofert przy pomocy RRSO liczy się precyzja w określeniu wszystkich parametrów kredytu czy pożyczki.

Jaki wpływ na wysokość RRSO ma rodzaj kredytu?

Wysokość RRSO zależy od rodzaju kredytu, a właściwie okresu spłaty zobowiązania. W przypadku kredytów długoterminowych, zwłaszcza hipotecznych, wskaźnik ten sięga zwykle kilku procent. Dzieje się tak z kilku powodów. Liczy się oczywiście długi czas na zwrot pożyczonej kwoty – nawet 25 lat, ale także niższe oprocentowanie kredytu i mniejsza prowizja.

Kredyty gotówkowe z krótszym okresem spłaty związane są zwykle z wyższym poziomem kosztów: zarówno oprocentowaniem, jak i prowizją. Dodatkowo okres spłaty sięgający kilku czy kilkunastu miesięcy przekłada się na wyższy wskaźnik RRSO niż przy kredycie hipotecznym.

Najwyższe RRSO dotyczy kredytów i pożyczek krótkoterminowych.

Co jest niższe RRSO kredytu czy RRSO chwilówki?

Zasady obliczania RRSO dla pożyczki i kredytu są takie same. Jednak w praktyce przy zobowiązaniach długoterminowych wartość tego wskaźnika często będzie niższa. Warto pamiętać, że ustawa o kredycie konsumenckim wskazuje maksymalną wysokość odsetek i kosztów pozaodsetkowych zarówno dla kredytu, jak i pożyczki. Jednak przy wyliczaniu RRSO liczą się nie tylko koszty, ale także czas na jaki udzielone zostało finansowanie.

W praktyce oznacza to, że im krótszy będzie okres spłaty zobowiązania, tym RRSO będzie wyższe. Dlatego Rzeczywista Roczna Stopa Oprocentowania chwilówki najczęściej ze spłatą w ciągu 30 dni, będzie dużo wyższa niż kredytu, który trzeba spłacić w ciągu np. 12 miesięcy.

Jaka jest wysokość RRSO przy kredycie konsumenckim?

Kredyt konsumencki to zarówno pożyczka krótkoterminowa czy ratalna oferowana przez firmę pozabankową, jak i kredyt gotówkowy czy pożyczka w banku. W odniesieniu do ofert bankowych, jak i tych pozabankowych działają takie same zasady związane z ustalaniem wysokości RRSO.

Zatem krótkoterminowa chwilówka będzie mieć wyższe RRSO, niż kredyt spłacany przez 12 miesięcy. Obie oferty będziesz mógł jednak porównać, jeśli parametry obu zobowiązań w zakresie:

- wysokości zobowiązania

- okresu spłaty

- rodzaju rat

będą takie same.

Maksymalna wysokość kosztów każdego zobowiązania zaliczanego do kredytu konsumenckiego będzie taka sama – zgodna z przepisami. Natomiast nie każdy pożyczkodawca zastosuje najwyższą stawkę – znalezienie tego, który oferuje niższe koszty, to oszczędności dla Ciebie.

Jaka jest wysokość RRSO przy kredycie hipotecznym?

Kredyt hipoteczny jako zobowiązanie długoterminowe charakteryzuje się niższym wskaźnikiem RRSO niż oferty z krótszym terminem spłaty. Nie ma jednej standardowej wysokości stawki RRSO dla kredytu hipotecznego. Ostateczna wysokość wskaźnika będzie zależała od kwoty i okresu spłaty zobowiązania oraz kosztów wskazanych przez bank.

Przykład:

W oparciu o ofertę kredytu hipotecznego banku Santander Bank Polska aktualną na dzień 01.02.2024 r.:

- kwota zobowiązania: 280.000 zł

- okres spłaty: 25 lat

- raty równe

- oprocentowanie kredytu stałe (przez 5 lat) 8,91%

- prowizja 5 600 zł

- RRSO 9,76%Biorąc pod uwagę kredyt hipoteczny w Santander Bank Polska i zmieniając tylko okres spłaty na 20 lat, zmieni się również wysokość RRSO, które w takiej sytuacji wyniesie 9,81%.

Co oznacza RRSO 0%?

Rzeczywista roczna stopa oprocentowania w wysokości 0% oznacza brak kosztów związanych z pożyczką. Jednak zawsze przy każdej takiej ofercie warto bliżej przyjrzeć się szczegółom i warunkom stawianym przez bank czy firmę pożyczkową, dla uzyskania zwolnienia z kosztów.

Zwykle takie rozwiązanie kierowane jest do określonej grupy klientów – np. po raz pierwszy korzystających z oferty danej firmy. Dodatkowo w przypadku chwilówek, bo takie oferty z RRSO 0% przeważają na rynku, aby nie ponosić żadnych kosztów, trzeba spłacić pożyczkę w terminie.

Częściej zdarzają się oferty z oprocentowaniem 0% lub prowizją 0%. Wówczas tylko jeden element kosztów wyniesie 0%, a inne zostaną naliczone zgodnie ze stawką podaną w ofercie. W takiej sytuacji jednak RRSO będzie wyższe niż 0%.

Czy istnieje korzystne RRSO?

Najbardziej korzystna opcja to RRSO na poziomie 0%. Wówczas pożyczkobiorca nie ponosi żadnych kosztów z tytułu pożyczonych pieniędzy. Taka sytuacja ma miejsce tylko w przypadku promocji czy ofert limitowanych czasowo lub np. skierowanych dla niewielkiego kręgu osób.

Najczęściej takie oferty wiążą się też z dodatkowymi warunkami, a sama pożyczka jest udzielana na krótki okres i jest niewielka. W pozostałych przypadkach można założyć, że im niższe RRSO tym bardziej atrakcyjna oferta, jeśli wskaźnik w każdym przypadku dotyczy oferty z takim samym okresem spłaty, kwotą pożyczki i rodzajem rat.

Co jest ważniejsze: RRSO kredytu czy wysokość oprocentowania?

RRSO i oprocentowanie to dwa różne wskaźniki i pojęcia, oba jednak mogą pomóc Ci wybrać najbardziej atrakcyjną ofertę kredytową. Oprocentowanie jest składową częścią RRSO i zwykle jest tylko jednym z wielu kosztów zobowiązania. Zatem, żeby poznać całkowity koszt kredytu musisz sprawdzić jeszcze jakie inne opłaty trzeba będzie ponieść.

Wskaźnik RRSO uwzględnia zarówno oprocentowanie, jak i prowizje czy inne opłaty, więc może najszybciej pomóc w prostym porównaniu ofert.

Trudno jednak wprost porównać oprocentowanie do RRSO i powiedzieć, które z nich jest ważniejsze.

Kiedy warto korzystać ze wskaźnika RRSO?

Ze wskaźnika RRSO warto korzystać dla szybkiego porównania ofert kredytów czy pożyczek. Taki sposób sprawdzi się tylko wówczas, jeśli w każdym przypadku wybierzesz taki sam okres spłaty zobowiązania. Zarówno firmy pożyczkowe, jak i banki podają wskaźnik przy każdej ofercie kierowanej do konsumenta – to obowiązek narzucany przepisami.

Jednak najczęściej dotyczy on przykładu reprezentatywnego. Dlatego, aby mieć pewność co do wysokości RRSO dla interesującej cię kwoty, skorzystaj z dostępnego na stronie kalkulatora pożyczki czy kredytu albo oblicz ten wskaźnik samodzielnie.

Dlaczego wskaźnik RRSO jest powszechnie wykorzystywany?

Konieczność podania wysokości RRSO dla ofert kierowanych do konsumentów wynika bezpośrednio z przepisów ustawy. Stąd pewnie jego popularność i powszechne wykorzystanie.

Wskaźnik RRSO to jednak nie wszystko, co powinieneś sprawdzić, zanim podejmiesz ostateczną decyzję o wyborze oferty. Nawet jeśli wydaje Ci się, że poziom kosztów nie jest wysoki, warto sprawdzić również szczegółowe warunki kredytu. Liczą się konkretne kwoty:

- całkowita kwota do spłaty,

- wysokość poszczególnych rat,

- wysokość prowizji,

- wysokość oprocentowania,

- inne koszty.

Dopiero wszystkie te elementy dają możliwość oceny jak atrakcyjna jest dana oferta.

Warto też pamiętać, że RRSO podane na stronie banku dotyczy standardowej oferty przed rozpatrzeniem wniosku kredytowego. Ostateczny poziom kosztów zależy od Twojej zdolności kredytowej i negocjacji z bankiem. Kartą przetargową mogą być zarówno wysokie zarobki, wykupienie dodatkowego ubezpieczenia spłaty kredytu czy skorzystanie z innych produktów finansowych oferowanych przez bank.

Źródło:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf

Warto wiedzieć:

- Porównanie warunków pożyczki przy pomocy RRSO sprawdzi się, jeśli wybierzesz taki sam okres spłaty zobowiązania, taką samą wysokość i taki sam rodzaj rat dla każdej sprawdzanej oferty.

- Im krótszy termin spłaty pożyczki, tym RRSO będzie wyższe.

- Wskaźnik RRSO kredytu będzie wyższy w przypadku rat malejących. Wybór rat równych to niższe RRSO, ale też łączna wysokość odsetek będzie wyższa, a pożyczka droższa.

- RRSO nie obejmuje ewentualnych kosztów notarialnych ponoszonych przez konsumenta, ale także odsetek karnych, które może naliczyć pożyczkodawca w razie opóźnień ze spłatą zobowiązania.

- RRSO to wskaźnik, który pożyczkodawcy muszą podać dla każdej oferty pożyczki czy kredytu kierowanej dla konsumenta. Obowiązek dotyczy zarówno banków, jak i pozabankowych firm pożyczkowych.

- Oferty pożyczek i kredytów kierowanych do przedsiębiorców nie muszą wskazywać RRSO.

FAQ - najczęściej zadawane pytania

Dlaczego przy chwilówkach wskaźnik RRSO sięga czasem kilkuset procent?

Jednym z czynników, który ma wpływ na wysokość RRSO jest okres spłaty zobowiązania. Im jest on krótszy, tym wskaźnik ten będzie wyższy. Dlatego w przypadku chwilówek udzielanych na krótki okres, standardowo około 30 dni, RRSO może wynieść nawet 300% czy 500%. W takiej sytuacji warto sprawdzić i porównać całkowity koszt pożyczki.

Kiedy RRSO wyniesie 0%?

Wskaźnik RRSO 0% dotyczy ofert, które nie wiążą się dla pożyczkobiorcy z żadnymi kosztami. Pożyczkodawca nie nalicza żadnych opłat, prowizji czy odsetek. W każdym przypadku warto sprawdzić szczegółowe warunki uzyskania takiej pożyczki. RRSO na poziomie 0% dotyczy najczęściej chwilówek z krótkim okresem spłaty i na niewielką kwotę a także zakupów w sklepach stacjonarnych lub internetowych z możliwością rozłożenia płatności na raty 0%.

Gdzie szukać informacji o wysokości RRSO?

Rzeczywista roczna stopa oprocentowania to jeden z obowiązkowych elementów pożyczki czy kredytu, które musi podać bank lub firma pożyczkowa przy każdej ofercie kierowanej do konsumenta już na etapie reklamy. Taką informację łatwo znaleźć na stronie internetowej pożyczkodawcy.

Jakie RRSO jest dobre?

Przyjęło się, że im niższe RRSO, tym oferta jest tańsza. Takie podejście sprawdzi się jeśli porównasz oferty biorąc pod uwagę taką samą wysokość zobowiązania, długość okresu spłaty czy rodzaj rat. Najbardziej korzystne RRSO wyniesie 0%. Wówczas zobowiązanie będzie za darmo.

Jak rozumieć RRSO?

RRSO czyli Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, który oznacza całkowity koszt kredytu ponoszony przez konsumenta wyrażony jako wartość procentowa w stosunku rocznym.

Co znaczy RRSO 12%?

Sama wysokość Rzeczywistej Rocznej Stopy Oprocentowania bez innych danych typu wysokość zobowiązania czy okres kredytowania, niewiele nam powie. Dopiero wszystkie informacje o kredycie lub pożyczce dadzą odpowiedź czy dana oferta jest atrakcyjna czy nie.

Co to jest RRSO 178%

Wysokie RRSO może zarówno oznaczać wysokie koszty, jak i długi okres spłaty. Zatem najpierw trzeba sprawdzić jakiego rodzaju zobowiązania dotyczy podany wskaźnik, a potem dokonać oceny oferty. RRSO chwilówki z krótkim okresem spłaty będzie na pewno wyższe niż kredytu hipotecznego, którego okres kredytowania jest długi.

Czy niższy wskaźnik RRSO to zawsze lepsza oferta?

Niskie RRSO nie zawsze oznacza tańszy kredyt. Takie założenie możesz zrobić tylko wtedy, jeśli porównujesz kredyty czy pożyczki o takich samych parametrach pod względem wysokości zobowiązania, okresu spłaty i rodzaju rat. Wówczas korzystniejsza będzie oferta o niższym RRSO.

A jaki jest wzór na obliczenie RRSO bo chyba o nim Pani zapomniała

Dziękuję za czujność. Wzór uzupełniony.