Wyłudzenie kredytu to sytuacja, którą z pewnością można zaliczyć do najbardziej stresujących momentów w życiu. Choć nie możesz zabezpieczyć się przed nią w stu procentach, warto podjąć działania, które znacząco zmniejszą takie ryzyko.

- 1. Jakie dane są potrzebne do wzięcia kredytu lub pożyczki?

- 2. Kiedy warto sprawdzić, czy ktoś wziął na mnie kredyt?

- 3. Gdzie sprawdzić, czy ktoś wziął na mnie kredyt?

- 4. BIK, KRD, BIG „InfoMonitor”, ERIF – jak uzyskać informacje na swój temat?

- 4.1. Biuro Informacji Kredytowej – jak sprawdzić czy ktoś wziął na mnie kredyt?

- 4.2. KRD – jak sprawdzić czy ktoś wziął na mnie kredyt?

- 4.3. BIG Infomonitor – jak sprawdzić czy ktoś wziął na mnie kredyt?

- 4.4. ERIF – jak sprawdzić czy ktoś wziął na mnie kredyt?

- 5. Dlaczego warto sprawdzać, czy ktoś wziął na Ciebie kredyt?

- 6. Jak zabezpieczyć się przed wyłudzeniem kredytu czy pożyczki na dane z dowodu osobistego?

- 7. Co zrobić, jeśli ktoś dokonał wyłudzenia kredytu na moje dane?

- 8. Warto wiedzieć:

Jak podaje Związek Banków Polskich, w pierwszym okresie bieżącego roku udaremniono 4404 próby wyłudzenia kredytu na czyjeś dane. Jest to więc realny problem, który może dotknąć także i Ciebie. Abyś jednak czuł się spokojniejszy, podpowiemy Ci m.in. jak sprawdzić czy padłeś ofiarą wyłudzenia kredytu oraz co zrobić, jeśli już dojdzie do takiej sytuacji. Zacznijmy jednak od tego, jakich danych w ogóle potrzebujesz, aby ubiegać się o kredyt.

Jakie dane są potrzebne do wzięcia kredytu lub pożyczki?

Składając wniosek o kredyt należy podać garść swoich danych osobowych oraz informacje o dochodach. Dane, których oczekują banki to najczęściej:

· imię i nazwisko kredytobiorcy,

· PESEL,

· numer i seria dowodu osobistego,

· dane kontaktowe.

· stan cywilny,

· informacje o liczbie osób w gospodarstwie domowym,

· informacje o dochodach,

· informacje o wydatkach,

· dane kredytu oraz inne informacje dotyczące potencjalnego zobowiązania.

Oczywiście, wybrany przez Ciebie bank może oczekiwać jeszcze innych, dodatkowych danych. Te podane powyżej są jednak standardem.

Kiedy warto sprawdzić, czy ktoś wziął na mnie kredyt?

Jeśli powyższe dane trafią w niepowołane ręce mogą zostać wykorzystane do zaciągnięcia np. pożyczki pozabankowej. Oczywiście, nie jest tak, że wystarczy poznać czyjeś informacje z dowodu osobistego, aby zyskać możliwość wzięcia kredytu na tę osobę. Banki stosują szereg zabezpieczeń uniemożliwiających tego typu działanie, jednak w dobie zobowiązań zaciąganych online, ryzyko powodzenia takiego oszustwa bywa dużo wyższe niż kiedyś.

Z uwagi na powyższe bardzo ważne jest regularne sprawdzanie, czy ktoś nie zaciągnął zobowiązania finansowego na Twoje nazwisko. Możesz to zrobić bardzo prosto – wystarczy, że skorzystasz z takich rejestrów jak Biuro Informacji Kredytowej, Krajowy Rejestr Długów czy Biuro Informacji Gospodarczej.

Gdzie sprawdzić, czy ktoś wziął na mnie kredyt?

Dane o zaległych (a w przypadku BIK także aktualnych) zobowiązaniach finansowych mogą być przechowywane przez takie rejestry dłużników jak:

– Biuro Informacji Kredytowej,

– Krajowy Rejestr Długów,

– Biura Informacji Gospodarczej, np. Infomonitor czy ERIF.

Jeśli chcesz sprawdzić czy ktoś wziął na Ciebie kredyt lub po prostu dowiedzieć się, jakie dane na Twój temat posiadają powyższe rejestry wystarczy, że w każdej z tych baz założysz swoje konto.

BIK, KRD, BIG „InfoMonitor”, ERIF – jak uzyskać informacje na swój temat?

Aby ułatwić Ci uzyskanie informacji finansowych na twój temat poniżej prezentujemy krok po kroku jak uzyskać dane z Biura Informacji Kredytowej oraz z Biur Informacji Gospodarczej.

Biuro Informacji Kredytowej – jak sprawdzić czy ktoś wziął na mnie kredyt?

W celu ochrony przed wyłudzeniem kredytu BIK zaleca takie rozwiązania jak Alerty BIK czy raport BIK. Usługi te można kupić w pakiecie (6 raportów + alerty), którego cena wynosi 129 zł/rok (stan na 7.11.2023). Możesz tego dokonać na trzy sposoby:

· za pomocą aplikacji mObywatel,

· posługując się dowodem tożsamości,

· za pomocą paszportu/karty pobytu.

Jeśli rejestracji w Biurze Informacji Kredytowej dokonujesz za pomocą aplikacji mObywatel, postępuj według poniższych kroków:

1. Wybierz interesującą Cię ofertę BIK.

2. Jako metodę rejestracji wskaż aplikację mObywatel i zaloguj się do niej.

3. Wybierz opcję „Kod QR” z dolnego menu aplikacji.

4. Zeskanuj kod QR, który pojawi się na ekranie rejestracji w BIK.

5. Sprawdź swoje dane.

6. Wybierz opcję „Przekaż”, aby kontynuować rejestrację.

7. Uzupełnij dane kontaktowe.

8. Skopiuj kod do aplikacji mObywatel (w przypadku rejestracji przez telefon).

9. Odbierz maila z linkiem aktywacyjnym i kliknij w niego.

10. Odbierz smsa z kodem autoryzacyjnym i ustal hasło do logowania do panelu BIK.

To wszystko! Twoje konto w BIK zostało utworzone.

Jeśli do rejestracji wykorzystujesz dowód osobisty, postępuj według następujących kroków:

1. Wybierz interesującą Cię ofertę BIK.

2. Jako metodę rejestracji wybierz przelew weryfikacyjny.

3. Podaj swoje dane osobowe, serię i numer dowodu osobistego oraz numer PESEL,

4. Uzupełnij swoje dane kontaktowe, podaj adres zamieszkania.

5. Wykonaj przelew weryfikacyjny ze swojego konta na kwotę 1 zł (opłata nie podlega zwrotowi).

Przelew musi być wykonany z konta, w którym Twoje dane pokrywają się z danymi w formularzu rejestracji. Nie może to być konto dzielone z inną osobą lub firmowe. Nieakceptowalne są także przelewy z rachunku założonego przy użyciu innego konta bankowego.

6. Odbierz maila z linkiem aktywacyjnym i kliknij w niego.

7. Odbierz smsa z kodem autoryzacyjnym.

8. Wprowadź kod w formularzu rejestracji i ustaw hasło do logowania.

Gotowe! Twoje konto w BIK zostało utworzone.

Jeśli do rejestracji wykorzystujesz paszport lub kartę pobytu, wykonaj następujące kroki:

1. Wybierz interesującą Cię ofertę BIK.

2. Jako metodę rejestracji wybierz przelew weryfikacyjny.

3. Podaj swoje dane osobowe, numer paszportu lub karty pobytu i numer PESEL.

4. Uzupełnij swoje dane kontaktowe, potwierdź adres korespondencyjny.

5. Odbierz list polecony z BIK – list zawiera kod weryfikacyjny potrzebny do sfinalizowania procesu rejestracji.

6. Odbierz maila z linkiem aktywacyjnym i kliknij w niego.

7. Wpisz otrzymany listem poleconym kod weryfikacyjny.

8. Wykonaj przelew weryfikacyjny ze swojego konta na kwotę 1 zł (opłata nie podlega zwrotowi).

9. Odbierz smsa z kodem autoryzacyjnym.

10. Wprowadź kod w formularzu rejestracji i ustaw hasło do logowania.

To wszystko! Twoje konto w BIK zostało utworzone pomyślnie.

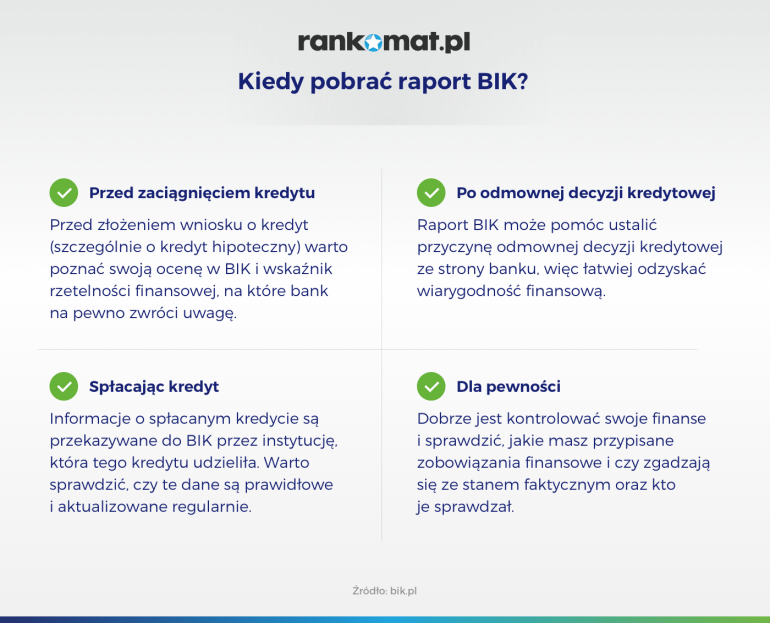

Posiadając konto w BIK możesz skorzystać ze wspomnianych wcześniej usług w postaci alertów BIK lub też pobrać raport BIK na swój temat

Kiedy uruchomisz usługę alertów BIK, otrzymasz wiadomości sms za każdym razem, gdy jakaś instytucja finansowa zgłosi się z zapytaniem na Twój temat do tego rejestru. Może się tak stać np. wtedy, gdy wnioskujesz o pożyczkę lub ktoś właśnie próbuje dokonać wyłudzenia kredytów na Twoje dane. Jeśli więc to nie ty składasz wniosek o takie finansowanie, dzięki alertom BIK możesz zapobiec prawdopodobnemu wyłudzeniu pożyczki na Twoje nazwisko.

Więcej na temat alertów BIK piszemy w artykule: Alerty BIK – jak działają i czy warto? | Finanse Rankomat

Pobierając raport BIK na swój temat zobaczysz historię wszystkich dotychczasowych zobowiązań finansowych zaciągniętych na Twoje dane. Jeśli któreś z nich nie zostało wykonane przez Ciebie, będziesz mógł podjąć stosowne kroki w celu wyjaśnienia tej sytuacji i często uchronisz się też przed ewentualnymi konsekwencjami wynikającymi np. z odsetek za opóźnienia w spłacie.

Więcej na temat raportu BIK piszemy w artykule: Ile kosztuje i jak czytać raport BIK? | Finanse Rankomat

KRD – jak sprawdzić czy ktoś wziął na mnie kredyt?

Krajowy Rejestr Długów umożliwia monitorowanie swojego numeru PESEL za pomocą dwóch usług:

– „Sprawdź swój PESEL” – w tym wariancie otrzymasz raport o terminowej spłacie zobowiązań zaciągniętych na Twój PESEL oraz posiadanych zadłużeniach.

– „Sprawdź kto pobrał Twoje dane” – wybierając tę opcję dowiesz się kto pytał o Ciebie w KRD podając Twój PESEL oraz jakie informacje uzyskał.

Aby skorzystać z powyższych rozwiązań należy założyć konto w tym serwisie, podając swoje dane osobowe i kontaktowe, zatwierdzić wymagane zgody oraz ustawić dane do logowania.

KRD oferuje powyższe usługi w dwóch pakietach – na okres dwóch lub sześciu miesięcy. Oba rozwiązania są oczywiście płatne. Korzystając z nich upewnisz się jednak, że nikt nie posłużył się Twoim numerem PESEL w celu podjęcia prób wyłudzeń kredytów. A jeśli już doszło do zaciągnięcia zobowiązania bez Twojej wiedzy, zyskasz czas na skuteczną interwencję.

BIG Infomonitor – jak sprawdzić czy ktoś wziął na mnie kredyt?

Big Infomonitor pozwala sprawdzić informacje na swój temat bezpłatnie raz na sześć miesięcy. Warto skorzystać z tej opcji, tym bardziej, że nic ona nie kosztuje.

Pobierając raport z BIG Infomonitor dowiesz się m.in. czy ktoś weryfikował informacje o Tobie w ciągu ostatniego roku. Tym samym upewnisz się, że nie doszło do nieuprawionego wykorzystania Twoich danych. Rejestracji w BIG Infomonitor możesz dokonać na trzy sposoby:

– przez konto BIK – wystarczy, że zalogujesz się na konto w BIK i potwierdzisz przekazanie danych,

– wypełniając formularz rejestracyjny i wykonując przelew identyfikacyjny na kwotę 1 zł,

– wypełniając formularz rejestracyjny i potwierdzając go za pomocą podpisu kwalifikowanego.

ERIF – jak sprawdzić czy ktoś wziął na mnie kredyt?

Biuro Informacji Gospodarczej ERIF umożliwia sprawdzenie danych na swój temat za pomocą konta „Sprawdź firmę i siebie”. Zakładając taki profil zyskujesz dostęp do informacji o Tobie posiadanych przez ten rejestr i dzięki temu również możesz upewnić się, czy nie doszło do jakiegoś wyłudzenia na Twoje dane.

Rejestrując się w BIG ERIF możesz potwierdzić swoją tożsamość na trzy sposoby:

– za pomocą przelewu na kwotę 1 zł,

– wykonując skan dokumentu tożsamości np. dowodu osobistego,

– kodem autoryzacyjnym przesłanym w liście poleconym.

Dlaczego warto sprawdzać, czy ktoś wziął na Ciebie kredyt?

Jak zapewne się domyślasz, wyłudzenia kredytu wiążą się z mnóstwem problemów. Przede wszystkim stajesz się dłużnikiem instytucji finansowych i zgodnie z zawartą umową jesteś zobowiązany do spłaty zaciągniętej pożyczki bądź kredytu. Co więcej, musisz pokryć także koszty odsetek powstałych z tytułu zadłużenia. Im później zorientujesz się więc, że ktoś dokonał wyłudzenia kredytu na Twoje dane, tym większa będzie kwota przypisanej do Ciebie należności.

Zaciągnięcie kredytu na Twoje dane będzie wiązało się z wpisem do baz dłużników. To z kolei sprawi, że pogorszy się Twoja historia finansowa oraz wiarygodność kredytowa. Tym samym możesz w przyszłości mieć problemy np. z uzyskaniem pożyczki lub zrobieniem zakupów na raty.

Warto zatem regularnie monitorować wpisy na swój temat w bazach dłużników, aby w przypadku wyłudzenia kredytu odpowiednio szybko złożyć zawiadomienie o popełnieniu przestępstwa.

Jak zabezpieczyć się przed wyłudzeniem kredytu czy pożyczki na dane z dowodu osobistego?

Przestępcy wymyślają coraz to nowsze sposoby, aby posłużyć się danymi innej osoby i zaciągnąć na nią kredyt lub pożyczkę. Niestety, nie da się w całkowicie zabezpieczyć przed ich działaniem, ale możesz do swojego codziennego życia wprowadzić kilka modyfikacji, które znacząco zmniejszą ryzyko stania się ofiarą oszustów.

1. Pilnuj swojego dowodu osobistego – dokumenty trzymaj w trudno dostępnym miejscu, tak aby przypadkowy złodziej np. w komunikacji publicznej, nie mógł po prostu po nie sięgnąć.

Jeśli zgubiłeś dowód osobisty lub wpadł on w ręce złodzieja, musisz szybko zabezpieczyć swoje wrażliwe dane, takie jak np. seria i numer dokumentu tożsamości. Dowód osobisty należy zastrzec w Systemie Dokumenty Zastrzeżone – wystarczy, że zgłosisz się do dowolnego banku i poinformujesz o utracie dowodu osobistego.

W dalszej kolejności informacje o zagubionym bądź skradzionym dokumencie trafią do specjalnego rejestru, z którego korzystają zarówno firmy pożyczkowe jak i banki. Dzięki informacji widniejącej w Systemie Dokumenty Zastrzeżone żaden pracownik banku nie udzieli kredytu osobie posługującej się twoim dowodem osobistym.

2. Dbaj o ochronę danych osobowych i nie udostępniaj skanów dokumentów tożsamości przypadkowym podmiotom – zdjęcie dowodu osobistego przekazuj jedynie w ostateczności i to wyłącznie zaufanej instytucji finansowej, np. bankom.

3. W bankowości elektronicznej stosuj tylko silne hasła – pamiętaj, aby co jakiś czas zmienić hasło na inne.

4. Nie klikaj w podejrzane odnośniki – przed logowaniem sprawdź certyfikat bezpieczeństwa witryny (chodzi o zieloną kłódeczkę, widoczną w pasku adresu – oznacza ona że strona jest szyfrowana, a Twoje dane bezpieczne)

5. Włącz logowanie dwuetapowe w bankowości online.

6. Nie korzystaj z przypadkowego sprzętu i podejrzanych sieci wi-fi.

7. Włącz alerty BIK i regularnie sprawdzaj dane na Twój temat przechowywane np. przez Krajowe Biuro Informacji Gospodarczej.

Co zrobić, jeśli ktoś dokonał wyłudzenia kredytu na moje dane?

Jeśli mimo ostrożności i stosowanych zabezpieczeń komuś udało się jednak wziąć kredyt na Twoje dane, przede wszystkim nie panikuj! Pamiętaj, aby najpierw zastrzec dowód osobisty. Możesz to zrobić w dowolnym banku, niekoniecznie w tym, którego jesteś klientem. Na zastrzeżony dowód osobisty rzetelne firmy pożyczkowe czy instytucje bankowe nie udzielą już żadnego kredytu – tym samym zablokujesz oszustowi potencjalną możliwość dalszego zaciągania zobowiązań finansowych na Twoje dane.

Przestępstwo, jakim jest wyłudzenie kredytu należy także zgłosić na policję. Dokonując takiego zgłoszenia, pamiętaj, aby uzyskać pisemne potwierdzenie jego przyjęcia. Dokument ten będzie przydatny do złożenia reklamacji w instytucji, która udzieliła kredytu na Twoje dane.

Katarzyna Gaweł

Katarzyna GawełJeśli ktoś wziął kredyt, wykorzystując np. Twój utracony dokument tożsamości, koniecznie uruchom wspomniane już alerty BIK. Mając profil w Biurze Informacji Kredytowej możesz także skorzystać z opcji tzw. zastrzeżenia kredytowego.

Zastrzeżenie kredytowe to informacja dla wybranych instytucji finansowych, że nie wyrażasz zgody na udzielenie kredytu lub pożyczki na Twoje dane.

Aby sprawdzić, czy ktoś nie dokonał wyłudzenia kredytów na Twoje nazwisko więcej niż jeden raz, pobierz z Biura Informacji Kredytowej raport na swój temat. W raporcie BIK znajdziesz informacje zarówno o zaległych, jak i aktualnych zobowiązaniach finansowych do spłacenia.

Kiedy zbierzesz już informacje o zaciągniętych na Twoje dane kredytach, koniecznie zgłoś fakt popełnienia przestępstwa na policji. Z poświadczeniem przyjęcia zgłoszenia udaj się do banku złożyć reklamację. Udowodnienie, że to nie Ty wziąłeś dany kredyt może być skomplikowane i czasochłonne. Dlatego postaraj się zgromadzić jak najwięcej dowodów potwierdzających Twoją niewinność. W zależności od tego, w jaki sposób została zawarta umowa, takim dowodem może być np. opinia grafologa w kwestii podpisu na umowie kredytowej lub adres IP, z jakiego logowano się podczas wnioskowania o kredyt.

Warto także skonsultować się z prawnikiem, który po szczegółowym zapoznaniu się z informacjami o zaciągniętych zobowiązaniach, może wskazać więcej podstaw do unieważnienia danej umowy kredytowej.

Źródła:

https://zbp.pl/Aktualnosci/Wydarzenia/Raport-InfoDOK-III-kw-2023

https://www.velobank.pl/przewodnik-finansowy/praktycznie-o-finansach/jakie-formalnosci-trzeba-spelnic-by-wziac-kredyt-przez-internet.html

https://www.bik.pl/jak-zalozyc-konto

Warto wiedzieć:

- W bazie BIK sprawdzisz informację zarówno o aktualnych, jak i spłaconych zobowiązaniach finansowych.

- Jeśli nie planujesz w najbliższym czasie wzięcia kredytu możesz skorzystać z opcji zastrzeżenia kredytowego. W ten sposób poinformujesz wybrane instytucje finansowe, że nie wyrażasz zgody na udzielenie jakiegokolwiek zobowiązania finansowego na Twoje dane.

- Uruchom alerty BIK, aby otrzymywać informacje za każdym razem, kiedy bank czy inna instytucja finansowa zgłosi się do BIK z zapytaniem na Twój temat.

- Warto systematycznie sprawdzać wpisy na swój temat w rejestrach dłużników. W przypadku wyłudzenia kredytu pozwoli to uchronić się przed dalszymi negatywnymi konsekwencjami działania oszusta.

- Jeśli ktoś wziął na Ciebie kredyt pamiętaj, aby zastrzec dowód osobisty. Możesz to zrobić w każdym banku, nawet jeśli nie jesteś jego klientem.

FAQ – najczęściej zadawane pytania

Czy na podstawie numeru PESEL można wziąć kredyt lub pożyczkę pozabankową?

W procesie wnioskowania o wsparcie finansowe, bank lub firma pożyczkowa wymagają od swoich potencjalnych klientów podania szeregu danych osobowych. Co więcej, potwierdzenie tożsamości odbywa się np. za pomocą dowodu osobistego lub przelewu weryfikacyjnego z indywidualnego konta bankowego. Oznacza to, że żadne rzetelne instytucje finansowe nie udzielą kredytu wyłącznie na podstawie numeru PESEL.

Jak udowodnić że to nie ja wzięłam pożyczkę?

Odpowiedź na to pytanie nie jest prosta, ponieważ wszystko zależy od tego jak doszło do wyłudzenia. Jeśli ktoś wziął pożyczkę na Twoje dane należy przede wszystkim zastrzec dokumenty, a następnie zgłosić popełnienie przestępstwa na policji. Następnie złóż w kredytującym banku potwierdzenie zgłoszenia oszustwa wydane przez policję oraz zgłoś reklamację. Postaraj się zgromadzić jak najwięcej dowodów potwierdzających Twoją niewinność, np. opinię grafologa. Jeśli to możliwe, skorzystaj też z pomocy prawnika.

Czy można sprawdzić czy mam kredyt?

Jeżeli chcesz sprawdzić, czy na Twoje dane został wzięty jakiś kredyt, najprościej zrobić to pobierając raport BIK. Znajdziesz tam szczegółowe informacje dotyczące zarówno aktualnych, jak i spłaconych zobowiązań finansowych.

Jak sprawdzić jakie mam kredyty?

Aby sprawdzić, jakie masz aktualnie kredyty, załóż konto w BIK i pobierz raport na swój temat.

Jak sprawdzić czy ktoś wziął na mnie kredyt za darmo?

Po wejściu w życie RODO zniknęła możliwość pobierania darmowej informacji ustawowej. Aktualnie dokument ten dostępny jest jednak pod nazwą Kopia Danych i można o niego wnioskować, bez ponoszenia kosztów, raz na 6 miesięcy. Informację tę można uzyskać składając wniosek osobiście Centrum Obsługi Klientów BIK, przesyłając wniosek pocztą tradycyjną, pocztą elektroniczną z podpisem kwalifikowanym lub poprzez konto na Portalu BIK.