Utrata dowodu osobistego może być kosztowna i wiązać się z koniecznością spłaty zobowiązań zaciągniętych na nasze nazwisko. Sposobem na ograniczenie tego ryzyka są Alerty BIK. Sprawdziliśmy, ile kosztuje i jak działa system ostrzegania przed wyłudzeniami.

Utrata dowodu osobistego, a co za tym idzie wrażliwych danych osobowych może mieć bardzo przykre konsekwencje. Z tego powodu z niecierpliwością wyczekujemy ogólnokrajowego systemu zastrzegania numerów PESEL. Zanim to jednak nastąpi, warto pomyśleć o rozwiązanych choć trochę chroniących nas przez skutkami utraty dowodu osobistego i kradzieży naszej tożsamości.

Czym są Alerty BIK?

Biuro Informacji Kredytowej, w odpowiedzi na zapotrzebowanie rynku, regularnie zwiększa zakres oferowanych usług. Jednym z kluczowych rozwiązań, będących odpowiedzią na ryzyko kradzieży tożsamości są Alerty BIK.

Mechanizm działania tej usługi jest bardzo prosty. Za każdym razem, kiedy bank lub firma pożyczkowa złoży zapytanie o klienta w BIK lub BIG InfoMonitor, zostaje on automatycznie poinformowany o tym zdarzeniu. Komunikacja odbywa się za pomocą wiadomości SMS lub e-mail. System działa w trybie ciągłym – 24 godziny na dobę, 7 dni w tygodniu.

Jeżeli złożyliśmy właśnie wniosek kredytowy lub jesteśmy w trakcie jego rozpatrywania, otrzymane powiadomienie nie powinno budzić większych wątpliwości. Sprawa wygląda zupełnie inaczej, kiedy nie było prób zaciągnięcia żadnego zobowiązania lub nie jesteśmy klientem instytucji składającej zapytanie. Otrzymany alert może świadczyć o próbie wyłudzenia kredytu na nasze dane. Błyskawiczna reakcja daje możliwość wyjaśnienia podejrzanej sprawy, zanim ta przełoży się na dotkliwy, a przede wszystkim bardzo kosztowny problem.

Co oferują Alerty BIK?

Alerty BIK oprócz podstawowej funkcji, jaką jest ochrona przed wyłudzeniami, oferują równolegle trzy inne powiadomienia, które mogą być bardzo pomocne w zarządzaniu osobistym budżetem. Zaliczamy do nich:

- kontrolę finansów – rozwiązanie to docenią osoby spłacające kredyty lub inne cykliczne zobowiązania, gdyż otrzymywane alerty informują o pojawiających się opóźnieniach w spłacie kredytów (BIK) czy też rachunków za telefon lub internet (BIG InfoMonitor). Szybka interwencja pozwala zapobiec “dewastacji” naszej historii kredytowej i wiarygodności finansowej,

- informacja o zmianie – dzięki niej otrzymujemy aktualne informacje dotyczące obsługiwanych zobowiązań np. powiadomienie o spłacie i zamknięciu zaciągniętego kredytu. Rozwiązanie to pozwala na bieżąco kontrolować stan swojego zadłużenia,

- komunikat cykliczny – utwierdza nas w przekonaniu, że usługa działa poprawnie. Jeśli nie ubiegaliśmy się o kredyt, ani nikt nie zrobił tego w naszym imieniu, to raz w miesiącu BIK wyśle do nas powiadomienie SMS o treści: „Ochrona przed wyłudzeniem jest aktywna. W ciągu ostatnich 30 dni nie odnotowaliśmy nowego kredytu lub zapytania o Twoje dane.”

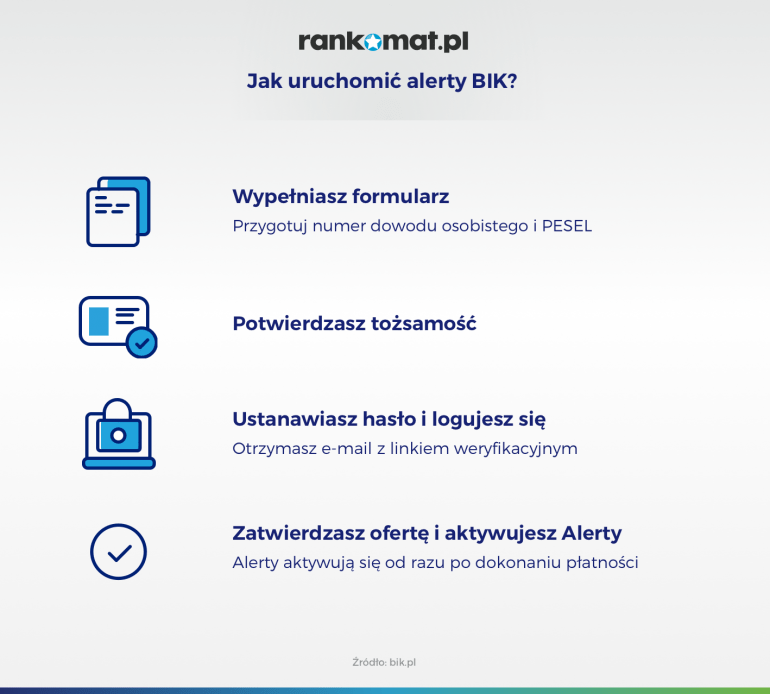

Jak aktywować alerty BIK?

Aby skorzystać z „finansowego systemu wczesnego ostrzegania” należy założyć konto w portalu BIK. Cała procedura nie powinna zająć więcej niż 15 minut. Pierwszym krokiem jest przekazanie swoich danych osobowych za pomocą znajdującego się na stronie formularza oraz potwierdzenie faktu zapoznania się z regulaminem i polityką ochrony prywatności. Następnie należy:

- wybrać formę potwierdzenia tożsamości – wariant szybszy pozwala na potwierdzenie tożsamości za pomocą przelewu weryfikacyjnego. Wariant wolniejszy to zamówienie kodu weryfikacyjnego listem poleconym,

- zalogować się do swojego konta BIK – należy skorzystać z linka weryfikacyjnego przekazanego drogą mailową,

- zatwierdzić ofertę i opłacić usługę – rachunek zapłacić można za pomocą szybkich przelewów lub BLIKa.

Ile kosztują alerty BIK?

Roczna opłata za Alerty BIK wynosi 36 zł. To 3 zł miesięcznie za usługę pozwalającą ograniczyć ryzyko wyłudzenia kredytu na nasze nazwisko. Wydaje się, że nie jest to zbyt wygórowana stawka.

Jeśli chcemy uruchomić Alerty BIK i przy okazji sprawdzić swoją historię kredytową, bo np. ubiegamy się o kredyt i chcemy wiedzieć, czy w rejestrach widoczne są jakieś zaległości z przeszłości, to możemy skorzystać z pakietu obejmującego alerty i jeden raport BIK. Cena takiej usługi to 85 zł za rok.

Osoby zainteresowane dodatkowo ochroną innych członków swojej rodziny, mogą skorzystać z pakietu „Bezpieczna Rodzina”. W ramach tego rozwiązania BIK oferuje możliwość uruchomienia Alertów zarówno dla wnioskującego, jak i czterech bliskich mu osób. Dodatkowo jedna z osób może pobrać jeden raport BIK bez dodatkowych opłat. Cena takiego pakietu wynosi 128 zł za rok.

Co zrobić, kiedy otrzymamy ostrzegawczy alert?

Jeżeli jesteśmy w trakcie rozpatrywania wniosku o udzielenie kredytu, lub poręczamy dług osoby trzeciej, to weryfikacja naszej historii w BIK jest standardową procedurą stosowaną przez banki. W takiej sytuacji otrzymanie alertu świadczy o tym, że nasz wniosek trafił już w tryby analizy ryzyka.

Jeśli jednak nie ubiegaliśmy się, ani nie poręczaliśmy żadnego kredytu, a mimo to otrzymaliśmy ostrzeżenie, istnieje duże prawdopodobieństwo, że ktoś podszywa się pod nas i stara się zaciągnąć zobowiązanie na nasz rachunek.

W takiej sytuacji należy skontaktować się z BIK, dzwoniąc pod numer 22 348 44 44.

Podczas rozmowy telefonicznej wyjaśnione zostaną wszystkie okoliczności związane z wysłaniem alertu. Jeśli pojawi się podejrzenie wyłudzenia kredytu, BIK przekaże do odpowiedniej instytucji informację o zakwestionowaniu wątpliwego zapytania. Aby umożliwić ten proces udostępnione zostaną nasze dane osobowe, numer telefonu, adres e-mail oraz powód wszczęcia procedury „alarmowej”.

SPRAWDŹ SWOJĄ HISTORIĘ KREDYTOWĄ POBIERAJĄC RAPORT BIK

Alerty BIK – czy warto korzystać z systemu wczesnego ostrzegania?

Wszystkie banki, SKOK-i i firmy pozabankowe współpracujące z BIK, przed podjęciem decyzji o udzieleniu finansowania sprawdzają potencjalnych klientów w bazach. O każdej takiej czynności zostaniemy poinformowani za pomocą alertu. Jest to zatem rozwiązanie, które może ograniczyć ryzyko wyłudzenia kredytu na nasze dane. Biorąc pod uwagę, że cena podstawowej usługi to 36 zł, warto przynajmniej rozważyć skorzystanie z takiego rozwiązania.

Warto wiedzieć:

- Użytkownik posiadający aktywną usługę Alertów BIK otrzyma powiadomienie sms/maila za każdym razem, kiedy ktoś złoży zapytanie o kredyt posługując się jego danymi. Dzięki temu, w przypadku próby wyłudzenia finansowania, można szybko podjąć odpowiednie kroki.

- Jeśli na podstawie informacji z Alertów BIK podejrzewamy próbę wyłudzenia kredytu na nasze dane, należy skontaktować się z infolinią BIK pod numerem telefonu 22 348 44 44.

- Koszt usługi Alerty BIK w podstawowym wariancie to 36 zł na rok.

- Aby uruchomić Alerty BIK należy założyć konto na stronie Biura Infromacji Kredytowej, a następnie potwierdzić swoją tożsamość za pomocą przelewu weryfikacyjnego bądź kodu przesłanego listem poleconym.

- Użytkownik Alertów BIK raz w miesiącu otrzymuje informację potwierdzającą, że uruchomiona ochrona jest aktywna.

FAQ – najczęściej zadawane pytania

Czy po upływie roku usługa Alerty BIK zostanie automatycznie przedłużona?

Nie, po upływie roku od uruchomienia Alertów BIK usługa wygasa. Aby nadal z niej skorzystać należy opłacić jej działanie na kolejne dwanaście miesięcy.

Jak BIK może pomóc mi w wyjaśnieniu próby wyłudzenia kredytu na moje dane?

Jeśli otrzymałeś Alert BIK i podejrzewasz próbę wyłudzenia kredytu na Twoje dane, należy skontaktować się z infolinią BIK pod numerem telefonu 22 348 44 44. Centrum Obsługi Klienta wyjaśni okoliczności wysłania Alertu i jeśli uzna, że ryzyko popełnienia przestępstwa w tym przypadku jest realne, przekaże do instytucji kierującej zapytanie informację o jego zakwestionowaniu.

Czy dzięki Alertom BIK mogę zmniejszyć ryzyko wyłudzenia chwilówki na moje dane?

Tak, oprócz banków i SKOK-ów do systemu BIK należy także ponad 60 firm pożyczkowych.

Czy mogę sam wybrać rodzaj powiadomień otrzymywanych w ramach Alertów BIK?

Tak, uruchamiając Alerty BIK możesz wybrać, czy chcesz otrzymywać powiadomienia mailem czy smsem.

Czy Alerty BIK działają przez cały czas?

Tak, Alerty BIK działają 24 godziny na dobę, przez siedem dni w tygodniu.

Który bank nie patrzy na zapytania w BIK?

W sieci często powielane są opinie związane z zaciąganiem kredytów bez weryfikacji rejestrów BIK. To mylne przekonanie. Historię kredytową sprawdzają wszystkie banki i większość firm pożyczkowych.

BIK to kolejna pasożytnicza organizacja. Prywatna firma która na podstawie prawa bankowego tworzy historię klienta i uwaga pełne raporty na Twój własny temat są płatne. Lepiej, ta sama firma proponuje, że za pieniędze będzie Cię informować o tym, że ktoś może próbować wyłudzić kredyt na Twoje dane, czyli taki mały biznesik na boku ale kasa w sumie za darmo… a jeśli ktoś wprowadzi tam nieprawdziwe dane lub poprostu mylne to tylko na wniosek tej insytutcji które wprowadzenie tych danych zleciła można je cofnąć. To nawet śmieszne nie jest…

Naciaganie ludzi

To wy musicie udowodnic ze to ja wziolem jakis kredyt

Ja nikomu nie musze udowadniac ze nie jestem garbaty

W bankach sa kamery jak mnie tam nigdy nie bylo to zaprosil bym takiego windykatora

A co jeśli otrzymam taki alert bik kiedy jestem w pracy i przez pół dnia nie mogę sprawdzić telefonu czy po czterech np godzinach od otrzymania alertu można anulować wyłudony kredyt?

W takiej sytuacji alert spełnił swoje zadanie i poinformował Cię o próbie wyłudzenia kredytu. Jeśli nie zareagowałeś odpowiednio szybko, to nie jest już wina dostawcy usługi. Nie jest to też podstawa do anulowania kredytu.