Przesuwasz suwak i blokujesz możliwość zaciągania zobowiązań na swoje nazwisko. Tak w idealnym świecie powinna działać usługa zastrzeżenia kredytowego. Sprawdziliśmy, jak wygląda to w rzeczywistości, czym dokładnie jest zastrzeżenie kredytowe w BIK oraz ile kosztuje taka usługa.

- 1. Czym jest zastrzeżenie kredytowe?

- 2. Kto może korzystać z zastrzeżenia kredytowego BIK?

- 3. Ile kosztuje i jak uruchomić zastrzeżenie kredytowe w BIK?

- 4. Jak wygląda lista partnerów uczestniczących w systemie zastrzeżenia kredytowego BIK?

- 5. Czy opłaca się korzystać z zastrzeżenia kredytowego BIK?

- 6. Warto wiedzieć

Brak systemowych rozwiązań, pozwalających zablokować możliwość zaciągania zobowiązań na nasze dane, w dalszym ciągu powoduje ryzyko spłaty kredytów i pożyczek, o które nigdy nie wnioskowaliśmy. Problem ten częściowo rozwiązuje usługa zastrzeżenia kredytowego (ang. credit freeze) oferowana przez Biuro Informacji Kredytowej (BIK). Dlaczego tylko częściowo? Dowiecie się z poniższego poradnika.

Czym jest zastrzeżenie kredytowe?

W uproszczeniu zastrzeżenie kredytowe pozwala zablokować możliwość zaciągania kredytów i pożyczek na nasze dane. Aktywując zastrzeżenie kredytowe wysyłamy do banków i firm pożyczkowych jasny komunikat, że nie chcemy się zadłużać. Na podstawie takiego zgłoszenia kredytodawcy uczestniczący w systemie widzą w swoich systemach, że nie jesteśmy zainteresowani zaciąganiem zobowiązań. Dzięki temu każda osoba próbująca wyłudzić kredyt na nasze dane powinna zostać odprawiona z kwitkiem.

Usługa zastrzeżenia kredytowego często porównywana jest do zamrażarki, gdyż możemy w dowolnym momencie „zamrozić” lub „odmrozić” możliwość zaciągania zobowiązań. Przykładowo możemy zdjąć blokadę na czas wnioskowania o kredyt główkowy, a następnie włączyć ją ponownie.

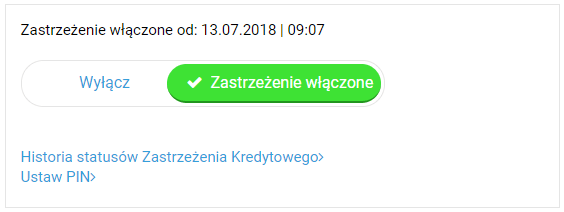

Jeśli dodamy, że zastrzeżeniem kredytowym możemy zarządzać – zdalnie z poziomu urządzenia połączonego z Internetem – to otrzymujemy interesujące zabezpieczenie przed potencjalnymi wyłudzeniami. Panel pozwalający zarządzać zastrzeżeniem kredytowym widoczny jest po zalogowaniu się na konto w portalu internetowym BIK w sekcji „Zastrzeżenia – blokada umów kredytowych”, wygląda tak:

Kto może korzystać z zastrzeżenia kredytowego BIK?

Zastrzeżenie kredytowe skierowane jest do osób posiadających aktywne konto w portalu BIK, które korzystają dodatkowo z Alertów BIK. Konto w portalu BIK można bez problemów założyć przez Internet. Do wyboru są dwa warianty potwierdzenia tożsamości. Każdy z nich wiąże się z nieco inną procedurą zakładania konta. Posługując się dowodem osobistym należy postępować według poniższych zasad:

- Wypełnić znajdujący się na stronie BIK formularz – wymagane jest przekazanie informacji osobowych oraz adresowych. W przypadku firm należy podać również numer NIP.

- Wykonać przelew identyfikacyjny na kwotę 1 zł ze swojego konta (nie podlega zwrotowi) – dane muszą być zgodne z danymi wprowadzonymi w formularzu. BIK nie zaakceptuje przelewu z konta wspólnego. W przypadku jednoosobowej działalności gospodarczej w danych nadawcy przelewu musi być widoczne imię i nazwisko.

- Odebrać e-mail z linkiem aktywującym – w przypadku braku wiadomości warto sprawdzić spam i zakładkę „oferty”.

- Odebrać SMS z kodem autoryzacyjnym – wiadomość zostanie wysłana po kliknięciu linku aktywacyjnego.

- Wprowadzić kod z SMS i ustanowić hasło do logowania.

Jeśli zamierzamy potwierdzić swoją tożsamość za pomocą paszportu lub karty pobytu, to kod weryfikacyjny zostanie dostarczony listem poleconym na adres wskazany w formularzu. Procedura zakładania konta w portalu BIK jest zbliżona do metody pierwszej. Różnica polega na tym, że BIK wysyła list polecony z kodem weryfikacyjnym. Kodu używamy po kliknięciu w otrzymany wcześniej link. Weryfikacja naszej tożsamości odbywa się natomiast przy okienku pocztowym.

Dostarczenie listu poleconego z kodem weryfikacyjnym może trwać nawet kilkanaście dni. Opcja ta nie jest zatem zalecana w sytuacji, kiedy podejrzewamy, że padliśmy ofiarą kradzieży tożsamości lub w innych sytuacjach, w których zależy nam na czasie.

Ile kosztuje i jak uruchomić zastrzeżenie kredytowe w BIK?

Teoretycznie zastrzeżenie kredytowe BIK jest bezpłatne. W praktyce to dodatkowa funkcjonalność do ofert zawierających Alerty BIK. W rezultacie dostęp do zastrzeżenia kredytowego możliwy jest po wykupieniu (oferty zweryfikowane 09.08.2023 r.):

- Alertów BIK – koszt to 36 zł rocznie. Korzystając z tej propozycji, oprócz usługi zastrzeżenia kredytowego, otrzymujemy powiadomienia o każdym zapytaniu do bazy BIK i BIG InfoMonitor z wykorzystaniem naszych danych oraz możliwość zastrzeżenia dokumentu tożsamości.

- Pakietu BIK – koszt to 129 zł rocznie. W ramach oferty otrzymujemy oprócz usługi zastrzeżenia kredytowego:

- Alerty BIK,

- Możliwość zastrzegania dokumentów tożsamości,

- Wskaźnik BIK pozwalający na szybką ocenę naszej rzetelności finansowej,

- 6 Raportów BIK do wykorzystania w ciągu 1 roku.

Jeżeli zależy nam wyłącznie na częściowym ograniczeniu ryzyka związanego z wyłudzeniem kredytu na nasze dane, usługa Alertów BIK jest wystarczająca. Z kolei osoby, które planują zaciągać zobowiązania i chcą monitorować swoją aktualną ocenę i historię kredytową, powinny rozważyć zakup bardziej rozbudowanego pakietu.

Jak wygląda lista partnerów uczestniczących w systemie zastrzeżenia kredytowego BIK?

Pora odpowiedzieć na pytanie – jak dalece skuteczne może być zastrzeżenie kredytowe oferowane przez BIK? W tym celu sprawdziliśmy liczbę partnerów, którzy zdecydowali się przystąpić do systemu. Ich lista prezentuje się następująco (stan na 09.08.2023 r.):

- Citi Handlowy

- Provident

- Pekao Bank Hipoteczny

- AlfaKredyt

- Krakowski Bank Spółdzielczy

- Paytree

- SKOK im. św. Brata Alberta

- SKOK Boże Dary

- SKOK Kwiatkowskiego

- SKOK Szopienice

- Krakowska SKOK

- SKOK Wisła

- MediRaty.

Niestety lista podmiotów akceptujących zastrzeżenie kredytowe BIK w procesie weryfikacji klienta jest krótka. Oznacza to, że blokada kredytowa nie zadziała, kiedy do wyłudzenia dojdzie w instytucji spoza wymienionej listy. Jest zatem ryzyko, że oszuści świadomi tych ograniczeń, omijają partnerów systemu szerokim łukiem, ograniczając tym samym ryzyko potencjalnej wpadki.

Biuro Informacji Kredytowej zapowiada, że lista podmiotów weryfikujących zastrzeżenie kredytowe będzie się wydłużać. Docelowo mają być to wszystkie banki i firmy pożyczkowe współpracujące z BIK. Uważamy, że dopiero w takim kształcie zastrzeżenie kredytowe będzie usługą pełnowartościową. Obecnie to niestety tylko proteza chroniąca przed wyłudzeniami w bardzo wąskim zakresie.

Czy opłaca się korzystać z zastrzeżenia kredytowego BIK?

Pomimo krótkiej listy partnerów, którzy przystąpili do systemu, trzeba pamiętać, że zastrzeżenie kredytowe jest jedynie dodatkiem do pakietów oferowanych przez BIK. Jeśli zatem korzystamy już z usług Biura Informacji Kredytowej i nie zamierzamy w najbliższym czasie zaciągać zobowiązań, to warto skorzystać z dodatkowej ochrony. Niewykluczone, że nawet ograniczony zakres zastrzeżenia uchroni nas przed kosztownymi konsekwencjami wynikającymi z wyłudzenia kredytu na nasze nazwisko.

Warto wiedzieć

- Zastrzeżenie kredytowe BIK dostępne jest wyłącznie w ofertach zawierających również Alerty BIK.

- Lista partnerów, którzy przystąpili do systemu zastrzeżenia kredytowego BIK jest bardzo ograniczona co negatywnie przekłada się na skuteczność oferowanej ochrony.

- Zastrzeżenie kredytowe BIK można włączyć i wyłączyć w dowolnym momencie.

- Do zastrzeżenia kredytowego BIK przystąpiły obecnie następujące podmioty: Citi Handlowy, Provident, Pekao Bank Hipoteczny, AlfaKredyt, Krakowski Bank Spółdzielczy, Paytree, SKOK im. św. Brata Alberta, SKOK Boże Dary, SKOK Kwiatkowskiego, SKOK Szopienice, Krakowska SKOK, SKOK Wisła, MediRaty.

- Zakładając konto w portalu BIK można potwierdzić swoją tożsamość za pomocą dowodu osobistego, paszportu lub karty pobytu.

FAQ – najczęściej zadawane pytania

Czy zastrzeżenie kredytowe BIK gwarantuje, że nikt nie zaciągnie kredytu na nasze dane?

Niestety zastrzeżenie kredytowe oferowane przez Biuro Informacji Kredytowej nie daje takiej gwarancji, a jedynie ogranicza ryzyko zaciągnięcia kredytu na nasze dane. Wynika to z faktu, że jeszcze wiele instytucji finansujących nie przystąpiło do tego systemu.

Czy BIK poinformuje mnie w osobnej wiadomości o włączeniu zastrzeżenia kredytowego?

Aktualny status zastrzeżenia kredytowego możesz sprawdzić w panelu użytkownika BIK. Informuje o tym zielony suwak z informacją „Zastrzeżenie włączone”. BIK nie wysyła odrębnych wiadomości dotyczących aktywacji tej usługi.

Jak wyłączyć zastrzeżenie kredytowe?

Zastrzeżenie kredytowe można wyłączyć po zalogowaniu się na konto w portalu internetowym BIK w sekcji „Zastrzeżenia – blokada umów kredytowych”. Dezaktywację tej usługi można również przeprowadzić dzwoniąc do Centrum Obsługi Klienta BIK. Wariant ten wymaga przekazania kodu PIN odwołania zastrzeżenia kredytowego.

Ile kosztuje zastrzeżenie kredytowe BIK?

Zastrzeżenie kredytowe BIK jest usługą bezpłatną, jednak mogą z niej skorzystać wyłącznie osoby, które korzystają z Alertów BIK. Te z kolei w kosztują 36 zł rocznie. Alerty można wykupić również w Pakiecie BIK obejmującym ponadto m.in. 6 Raportów BIK do wykorzystania w ciągu 1 roku i możliwość zastrzegania dokumentów tożsamości.

Czy liczba partnerów systemu zastrzeżenia kredytowego BIK będzie się zwiększać?

Zgodnie z informacją zamieszczoną na stronie internetowej BIK poświęconej usłudze zastrzeżenia kredytowego, do systemu dołączane będą kolejne instytucje finansujące.

Idealny sposób jak zarobić miliony za nić lub prawie za nic.

A gdzie państwowy system bezpieczeństwa kredytowego ???

Równie dobrze ktoś z BIK może ukraść te podane im dane i wziąć na nie kredyt. Także słabo. To powinno być na poziomie państwa, a nie jakiejś prywatnej firemki.

Czyli biorą pieniądze za nic, czyli wyłudzenie przed którym mieli nas chronić. Majstersztyk.

Więc NIE daje gwarancji