Chcesz zapłacić przelewem za zakupy w zagranicznym sklepie? A może musisz przekazać środki zagranicznemu kontrahentowi? W obu przypadkach potrzebny Ci będzie numer rachunku w standardzie IBAN, ale nie tylko. Sprawdź, czym jest numer IBAN, jak jest zbudowany i jak poprawnie zlecić przelew zagraniczny?

- 1. Czym jest numer IBAN?

- 2. Jak zbudowany jest numer rachunku bankowego (NRB)?

- 3. Jak wygląda rachunek bankowy w standardzie IBAN?

- 4. Do czego potrzebny jest numer IBAN?

- 5. Gdzie znajdziesz numer IBAN?

- 6. Czy można zweryfikować poprawność numeru IBAN?

- 7. Jak sprawdzić bank po numerze IBAN?

- 8. Jak wygląda numer IBAN rachunków w innych krajach?

- 9. Czy numer IBAN wystarczy do realizacji przelewu zagranicznego?

- 10. Czym jest i do czego służy kod SWIFT/BIC?

- 11. Jak zbudowany jest kod SWIFT?

- 12. Warto wiedzieć

Zlecając przelewy krajowe w złotych polskich (PLN) posługujesz się indywidualnymi numerami rachunków bankowych (NRB). Składają się one z 26 cyfr. W przypadku przelewów zagranicznych procedura jest bardziej skomplikowana. Przekazanie pieniędzy na zagraniczne konto umożliwia numer IBAN oraz kilka innych elementów, które nie są wymagane przy przelewach krajowych w PLN. Znajomość tych zagadnień pozwoli Ci skutecznie realizować przelewy zagraniczne oraz ograniczy ryzyko narażenia się na dodatkowe koszty.

Czym jest numer IBAN?

IBAN (ang. International Bank Account Number) jest międzynarodowym standardem numeracji kont bankowych pozwalającym na przelew środków finansowych na zagraniczne rachunki oraz otrzymywanie przelewów od podmiotów zagranicznych na krajowe konta bankowe. Założeniem wprowadzenia standardu IBAN było uproszczenie systemu przelewów transgranicznych.

Uwaga!

Aktualnie numerami rachunków w formacie IBAN posługuje się kilkadziesiąt krajów i terytoriów zależnych. Polskie rachunki bankowe zgodne są z systemem IBAN, ale aby lepiej poznać konstrukcję i funkcjonowanie tego standardu, warto w pierwszej kolejności przyjrzeć się budowie krajowego rachunku bankowego.

Jak zbudowany jest numer rachunku bankowego (NRB)?

NRB jest polskim standardem definiującym sposób numeracji rachunków bankowych. Rachunek składa się zawsze z ciągu 26 cyfr. Konstrukcję NRB prezentuje poniższy schemat:

KKAAAAAAAABBBBBBBBBBBBBBBB

gdzie:

- KK (2 cyfry) to suma kontrolna całego numeru rachunku, określona na podstawie pozostałych cyfr ciągu.

- AAAAAAAA (8 cyfr) to numer rozliczeniowy banku lub jego placówki, pozwalający na identyfikację konkretnej instytucji.

- BBBBBBBBBBBBBBBB (16 cyfr) to numer rachunku klienta.

W systemach bankowych rachunek w formacie NRB zapisywany jest w jednym ciągu. W formie papierowej, w celu poprawy czytelności i ograniczenia ryzyka potencjalnych błędów, poszczególne sekcje rozdzielone są spacją, zgodnie z poniższym schematem:

KK AAAA AAAA BBBB BBBB BBBB BBBB

Przy okazji analizy budowy numeru rachunku bankowego, warto wrócić do ciągu ośmiu cyfr oznaczonych literą „A”, który opisuje konkretną instytucję finansową oraz jej oddział. Identyfikację banku po numerze konta przedstawiliśmy w artykule „Co nam mówi numer konta?”.

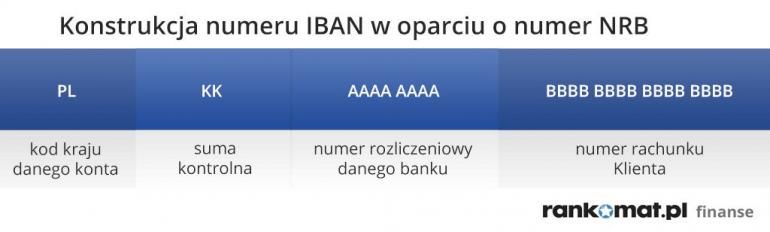

Jak wygląda rachunek bankowy w standardzie IBAN?

Stosowane w Polsce oznaczenia rachunków bankowych zgodne są ze standardem IBAN. Jedyna różnica pomiędzy standardowym numerem rachunku a rachunkiem w formacie IBAN polega na wstawieniu kodu PL przed ciąg 26 cyfr tworzących NRB. Międzynarodowy Numer Rachunku Bankowego w standardzie IBAN prezentuje poniższy schemat:

PL KKAAAAAAAABBBBBBBBBBBBBBBB

gdzie:

- PL to kod kraju, w którym prowadzony jest rachunek bankowy. Wszystkie rachunki w formacie IBAN prowadzone na terenie Polski, poprzedzone są właśnie tym oznaczeniem. Kod kraju zgodny jest z standardem ISO 3166-1 alfa-2, wprowadzającym dwuliterowe oznaczenia poszczególnych krajów i terytoriów.

- KK (2 cyfry) to suma kontrolna całego ciągu cyfr – analogicznie do NRB.

- Pozostałe (24 cyfry) składają się na tzw. BBAN (ang. Basic Bank Account Number).

W obrębie Podstawowego Numeru Rachunku Bankowego stosowanego w Polsce wyróżniamy jeszcze wspomniane wcześniej elementy:

- AAAAAAA (8 cyfr) – numer rozliczeniowy banku.

- BBBBBBBBBBBBBBBB (16 cyfr) – numer rachunku klienta.

Długość numeru IBAN zmienia się w zależności od kraju, w którym prowadzony jest rachunek bankowy. Numer IBAN musi składać się z takiej samej liczby znaków w obrębie danego terytorium. Przykładowo w:

- Polsce będzie to zawsze 28 znaków (PL10105000997603123456789123);

- Austrii 20 znaków (AT483200000012345864);

- Norwegii zaledwie 15 znaków (NO8330001234567).

Do czego potrzebny jest numer IBAN?

Numer IBAN będzie Ci potrzebny, jeśli będziesz zlecać przelew zagraniczny w jednym z poniższych systemów:

- SWIFT (ang. Society for Worldwide Interbank Financial Telecommunication) – w skrócie system ten pozwala zrealizować przelew do niemal każdego banku na świecie o ile np. dany bank lub kraj nie są objęte międzynarodowymi sankcjami.

- SEPA (ang. Single Euro Payment Area) – system ten pozwala realizować przelewy tylko w walucie EUR w ramach Jednolitego Obszaru Płatniczego, na który składa się łącznie 36 państw. Przelew SEPA w euro może być zarówno przelewem krajowym, jak i zagranicznym.

Uwaga!

To samo dotyczy przelewów na Twoje konto, które zostały zlecone w innym kraju. Jeśli ich nadawca nie skorzysta z numeru rachunku w formacie IBAN to płatność nie dojdzie do skutku lub w wyniku dodatkowych koplikacji będzie kosztować więcej. Obrazuje to, jak ważna jest rola numeru IBAN w procesie realizacji przelewów międzynarodowych.

Gdzie znajdziesz numer IBAN?

Możesz samodzielnie sprawdzić numer swojego rachunku bankowego w formacie IBAB i potwierdzić, że jest to numer Twojego konta poprzedzony kodem “PL”. Możesz zrobić to na kilka sposobów:

- Sprawdź numer IBAN w usłudze bankowości elektronicznej – powinien być widoczny w zakładce ze szczegółami rachunków. Czasami jest numer konta w formacie IBAN dostępny jest od razu po zalogowaniu i na liście twoich rachunków.

- Sprawdź numer IBAN w aplikacji mobilnej – jeśli korzystasz z aplikacji mobilnej, numer IBAN powinien być widoczny zaraz po zalogowaniu lub w zakładce ze szczegółami konta.

- Przejrzyj umowę zawartą z bankiem – numer IBAN znajdziesz także w umowie o prowadzenie rachunku oszczędnościowo-rozliczeniowego (ROR), którą zawarłeś z bankiem.

Czy można zweryfikować poprawność numeru IBAN?

Poprawność numeru IBAN możesz zweryfikować za pomocą omawianego wcześniej dwuliterowego kodu kraju oraz sumy kontrolnej (dwie cyfry zaraz po kodzie kraju). W internecie dostępne są narzędzia pozwalające automatycznie zweryfikować numer IBAN. Weźmy jednak pod lupę algorytm kontrolujący poprawność tego ciągu alfanumerycznego.

Na potrzeby przykładu wykorzystamy numer IBAN przypisany dla kontrahenta z Polski, przedstawiony w formie ciągłej tzn. nie rozdzielonej spacjami. Zwróć uwagę na liczbę znaków – dla polskich rachunków będzie ich zawsze 28. Odcinasz cztery pierwsze znaki i przenosisz je na koniec rachunku, czyli z formatu:

PLKKAAAAAAAABBBBBBBBBBBBBBBB

otrzymujesz zapis w formie:

AAAAAAAABBBBBBBBBBBBBBBBPLKK

Następnie zamieniasz kodu kraju na liczbę, wykorzystując kolejność alfabetyczną. Literze „A” odpowiada liczba 10, literze „B” liczba 11, literze “C” liczba 12, aż do litery „Z” której odpowiada liczba 35. W przykładzie weryfikujesz polski numer rachunku w standardzie IBAN i odpowiednikiem kodu PL jest liczba 2521 (literze „P” odpowiada bowiem liczba 25, a literze „L” liczba 21). Otrzymany ciąg powinien wyglądać tak:

AAAAAAAABBBBBBBBBBBBBBBB2521KK

Uzupełnij wszystkie cyfry w ciągu. Otrzymasz liczbę, którą podziel przez 97. W przypadku, kiedy reszta dzielenia wynosi 1 to suma kontrolna jest prawidłowa, a co za tym idzie sam numer IBAN jest poprawny.

Przykład

Krok 1

Sprawdź liczbę znaków składających się na numer rachunku – dla rachunków prowadzonych przez banki działające w Polsce powinno być to 28 znaków (2 znaki składające się na kod kraju i 26 cyfr tworzących numer rachunku bankowego).

Krok 2

Przenieś cztery pierwsze znaki na koniec numeru IBAN sprowadzając ciąg alfanumeryczny do następującej postaci: 101010230000261395200000PL78

Krok 3

Zmień kod kraju “PL” odpowiednio na cyfry 25 i 21. W rezultacie otrzymasz liczbę: 101010230000261395200000252178.

Krok 4

Otrzymaną liczbę podziel przez 97. Numer IBAN jest prawidłowy, jeśli reszta z dzielenia wynosi 1. W tym przypadku numer rachunku w formacie IBAN jest błędny.

Jak sprawdzić bank po numerze IBAN?

Wszystkie numery rachunków prowadzonych przez banki działające w Polsce składają się z 26 cyfr (w zapisie NRB) i 28 znaków (w formacie IBAN). Bez względu na format możesz sprawdzić, w którym banku prowadzone jest konto. Aby to zrobić w pierwszej kolejności wyodrębnij cztery cyfry:

- na pozycjach od 3 do 6 włącznie – dla rachunku bankowego w formacie NRB;

- na pozycjach od 5 do 8 włącznie – dla rachunku bankowego w formacie IBAN.

Cyfry te składają się na identyfikator banku (ID banku) dzięki czemu możesz w łatwy sposób sprawdzić, która instytucja prowadzi konkretny rachunek.

W poniższej tabeli sprawdzisz identyfikatory wybranych banków działających w Polsce, identyfikator Banku Gospodarstwa Krajowego oraz identyfikator Narodowego Banku Polskiego (stan na 21.05.2024 r.).

| Identyfikator | Nazwa banku |

|---|---|

| 1010 | Narodowy Bank Polski |

| 1020 | PKO BP |

| 1030 | Bank Handlowy |

| 1050 | ING Bank Śląski |

| 1090 | Santander Bank Polska |

| 1130 | Bank Gospodarstwa Krajowego |

| 1140 | mBank |

| 1160 | Bank Millennium |

| 1240 | Bank Pekao |

| 1280 | HSBC |

| 1320 | Bank Pocztowy |

| 1540 | BOŚ Bank |

| 1580 | Mercedes-Benz Bank Polska |

| 1610 | SGB - Bank |

| 1680 | Plus Bank |

| 1840 | Societe Generale |

| 1870 | Nest Bank |

| 1930 | Bank Polskiej Spółdzielczości |

| 1940 | Credit Agricole |

| 2030 | BNP Paribas |

| 2120 | Santander Consumer Bank |

| 2140 | Fiat Bank Polska |

| 2130 | Volkswagen Bank |

| 2160 | Toyota Bank |

| 2480 | VeloBank |

| 2490 | Alior Bank |

| 2720 | Inbank |

| 2850 | BFF Bank |

| 2910 | Aion Bank |

Do identyfikacji banku komercyjnego tak naprawdę wystarczą tylko trzy cyfry (pozycje od 6 do 8 w formacie IBAN), bowiem czwartą cyfrą jest zawsze 0. Cztery cyfry są natomiast wymagane są w przypadku identyfikacji banków spółdzielczych.

Przykład

Jak wygląda numer IBAN rachunków w innych krajach?

Zlecając przelew zagraniczny, musisz znać numer IBAN, który stosowany jest w danym kraju. Podobnie jak w Polsce, tak i za granicą numer IBAN tworzy się przez dodanie do numeru rachunku kodu kraju. Oto przykłady identyfikatorów IBAN w wybranych krajach:

| Kraj | Kod | Długość | Przykładowy numer IBAN |

|---|---|---|---|

| Austria | AT | 20 | AT483200000012345864 |

| Belgia | BE | 16 | BE71096123456769 |

| Bułgaria | BG | 22 | BG18RZBB91550123456789 |

| Chorwacja | HR | 21 | HR1723600001101234565 |

| Cypr | CY | 28 | CY21002001950000357001234567 |

| Czechy | CZ | 24 | CZ5508000000001234567899 |

| Dania | DK | 18 | DK9520000123456789 |

| Estonia | EE | 20 | EE471000001020145685 |

| Finlandia | FI | 18 | FI1410093000123458 |

| Francja | FR | 27 | FR7630006000011234567890189 |

| Grecja | GR | 27 | GR9608100010000001234567890 |

| Hiszpania | ES | 24 | ES7921000813610123456789 |

| Holandia | NL | 18 | NL02ABNA0123456789 |

| Irlandia | IE | 22 | IE64IRCE92050112345678 |

| Islandia | IS | 26 | IS750001121234563108962099 |

| Litwa | LT | 20 | LT601010012345678901 |

| Niemcy | DE | 22 | DE75512108001245126199 |

| Norwegia | NO | 15 | NO8330001234567 |

| Polska | PL | 28 | PL10105000997603123456789123 |

| Portugalia | PT | 25 | PT50002700000001234567833 |

| Rumunia | RO | 24 | RO09BCYP0000001234567890 |

| Szwajcaria | CH | 21 | CH5604835012345678009 |

| Szwecja | SE | 24 | SE7280000810340009783242 |

| Słowacja | SK | 24 | SK8975000000000012345671 |

| Słowenia | SI | 19 | SI56192001234567892 |

| Ukraina | UA | 29 | UA903052992990004149123456789 |

| Wielka Brytania | GB | 22 | GB33BUKB20201555555555 |

| Węgry | HU | 28 | HU93116000060000000012345676 |

| Włochy | IT | 27 | IT60X0542811101000000123456 |

| Łotwa | LV | 21 | LV97HABA0012345678910 |

Długość oraz struktura numerów IBAN rachunków w poszczególnych krajach różni się od siebie. Z jednej strony IBAN konta prowadzonego w norweskim banku składa się z 15 znaków. Z drugiej strony IBAN rachunku w banku ukraińskim ma już 29 znaków. Warto zauważyć, że w niektórych lokalizacjach kod kraju to nie jedyne oznaczenie literowe składające się na numer IBAN np. Holandia, Irlandia, Łotwa.

Czy numer IBAN wystarczy do realizacji przelewu zagranicznego?

Numer IBAN nie jest tylko jednym z elementów niezbędnych do realizacji przelewu zagranicznego. Aby prawidłowo zlecić taką operację musisz dysponować także poniższym zestawem danych:

- kwota i waluta przelewu zagranicznego,

- tytuł przelewu zagranicznego,

- imię i nazwisko właściciela konta,

- adres odbiorcy,

- kod BIC/SWIFT banku odbiorcy przelewu.

Pamiętaj również o kosztach przelewu. Dostępne są trzy możliwości podziału opłat za przelew zagraniczny:

- OUR – jako nadawca przelewu zagranicznego pokrywasz jego koszty w całości.

- BEN – wszystkie opłaty za przelew zagraniczny przeniesione są na jego odbiorcę.

- SHA – koszty przelewu zagranicznego dzielone są pomiędzy Tobą a odbiorcą środków (najczęściej ta jest zaznaczona w systemie bankowości elektronicznej jako domyślna).

Jeśli zależy Ci na czasie, to możesz zdecydować się przyspieszenie realizacji przelewu zagranicznego. Z uwagi na fakt, że w przekazywaniu pieniędzy mogą brać udział banki pośredniczące, trudno jest dokładnie określić, kiedy pieniądze zostaną zaksięgowane na koncie beneficjenta – szczególnie w sytuacji, kiedy środki mają trafić na konto w egzotycznym kraju. W zależności od banku możesz trafić na poniższe tryby realizacji przelewu zagranicznego:

- SPOT – przelew powinien trafić na konto odbiorcy do 3 dni roboczych od momentu jego zlecenia.

- Tomnext – przelew powinien zostać zaksięgowany na rachunku odbiorcy następnego dnia roboczego.

- Overnight – jeśli zlecisz przelew w tym trybie odpowiednio wcześnie, to jest szansa, że trafi na konto obiorcy jeszcze tego samego dnia.

Przed zatwierdzeniem przelewu zagranicznego, dokładnie sprawdź zarówno numer rachunku do przelewu, jak i dane odbiorcy. W przypadku pomyłki w którymkolwiek z tych pól, transakcja nie zostanie wykonana, a ty poniesiesz koszty zwrotu środków na konto.

Czym jest i do czego służy kod SWIFT/BIC?

Jednym z kluczowych elementów pozwalających skutecznie zrealizować przelew zagraniczny jest kod SWIFT. Służy on identyfikacji banku, do którego trafić ma przelew. Kod SWIFT nazywany jest również kodem BIC (ang. Business Identifier Code) – pojęć tych możesz używać naprzemiennie.

Wypowiedź eksperta

Izabela Stachura

Izabela StachuraJak zbudowany jest kod SWIFT?

Na kod SWIFT składa się od 8 do 11 znaków. Nie są to jednak przypadkowe oznaczenia i każda część kodu pełni konkretną rolę. I tak:

- pierwsze 4 znaki pozwalają na identyfikację banku;

- kolejne 2 znaki określają kod kraju – obowiązuje tu norma (ISO 3166-1), która wykorzystywana jest również przy numerze IBAN;

- pozostałe 2 znaki to kod lokalizacji banku lub instytucji finansowej.

Opcjonalnie na końcu kodu SWIFT może pojawić się kod “XXX” symbolizujący centralę lub 3 dodatkowe znaki, które identyfikują oddział banku lub instytucji.

| Kod SWIFT | Bank |

|---|---|

| ALBPPLPW | Alior Bank |

| EBOSPLPW | Bank Ochrony Środowiska |

| POCZPLP4 | Bank Pocztowy |

| PPABPLPK | BNP Paribas |

| CITIPLPX | Citi Handlowy |

| AGRIPLPR | Credit Agricole |

| INGBPLPW | ING Bank Śląski |

| BREXPLPWMBK | mBank |

| NESBPLPW | Nest Bank |

| PKOPPLPW | Bank Pekao |

| IVSEPLPP | Plus Bank |

| BPKOPLPW | PKO Bank Polski |

| WBKPPLPP | Santander Bank Polska |

| SCFBPLPW | Santander Consumer Bank |

| BIGBPLPW | Bank Millennium |

| POLUPLPR | Bank Polskiej Spółdzielczości |

| GBGCPLPK | VeloBank |

| TOBAPLPW | Toyota Bank |

Aby lepiej zrozumieć budowę kodu SWIFT posłużymy się przykładem. Weźmy pod lupę BIC mBanku. I tak:

- BREX – to czteroznakowy ciąg identyfikujący konkretny bank lub instytucję,

- PL – to oznaczenie kraju, w którym działa bank,

- PW – to lokalizacja banku lub instytucji,

- MBK – to lokalizacja oddziału (opcjonalnie).

Podsumowując, numer rachunku bankowego w formacie IBAN jest jednym z kluczowych elementów pozwalających realizować przelewy zagraniczne. Pamiętaj jednak, że sam numer IBAN nie wystarczy. Musisz znać również kod SWIFT/BIC banku beneficjenta przelewu oraz dane pozwalające na jego identyfikację.

Zweryfikuj również, ile ostatecznie zapłacisz za taką operację, ponieważ przelewy zagraniczne są wyraźnie droższe od transferów krajowych. Jeśli przelew nie jest realizowany z bezpośrednio z konta walutowego, to pamiętaj również o kosztach związanych z przewalutowaniem. Jeśli regularnie zlecasz płatności zagraniczne, to sprawdź ranking kont osobistych i pomyśl o rachunku, który pozwoli Ci ograniczyć potencjalne koszty.

Źródła:

- https://ewib.nbp.pl/

- https://www.pkobp.pl/klient-indywidualny/aplikacja-iko-ipko/kod-bic-swift-iban

- https://www.iban.pl/structure

Warto wiedzieć

- Wprowadzenie międzynarodowego formatu IBAN, przyczyniło się ujednolicenia struktury rachunków bankowych w obrębie danego kraju, co pozwala na łatwiejszą i wygodniejszą ich weryfikację.

- Podstawowe Numery Rachunków Bankowych niektórych krajów np. Wielkiej Brytanii zbudowane są w oparciu o ciągi alfanumeryczne i składają się zarówno z liter jak i z cyfr. Przykładowo IBAN Banku Barclays (UK) wygląda tak – GB29 BUKB 6016 1331 9268 19.

- Ważne, aby przed wysłaniem pieniędzy za granicę, poprawnie zweryfikować numer rachunku beneficjenta przelewu, jego dane osobowe i adresowe, wskazać opcję podziału kosztów oraz wybrać tryb realizacji przelewu (SPOT, tomnext, overnight).

- Przelewy zagraniczne możesz zlecić w trzech opcjach kosztowych. Najdroższy dla nadawcy jest wariant “OUR”, w którym pokrywa on koszty swojego banku, banków pośredniczących i banku odbiorcy przelewu. Pozostałe to “SHA” (koszty dzielone pomiędzy obie strony) i “BEN” (wszystkie koszty po stronie odbiorcy przelewu).

- Dwie pierwsze cyfry rachunku w formacie NRB to tzw. liczba kontrolna lub suma kontrolna, która generowana jest na podstawie pozostałych cyfr tworzących numer konta. Liczba kontrolna potwierdza poprawność całego numeru rachunku.

FAQ – najczęściej zadawane pytania

Gdzie należy zastosować numer IBAN?

Numer IBAN potrzebny jest do prawidłowego wykonania przelewu zagranicznego. Aby zrealizować taką transakcję należy także podać imię i nazwisko odbiorcy, jego adres oraz kod BIC/SWIFT. To samo dotyczy sytuacji odwrotnej – kiedy to Ty jesteś beneficjentem przelewu zagranicznego.

Czy każdy kraj ma swój osobny identyfikator IBAN?

Tak, każdy kraj ma swój indywidualny identyfikator IBAN składający się z dwóch liter. Może się zdarzyć, że kod kraju to nie jedyne litery składające się na numer konta. Przykładowy numer rachunku w formacie IBAN, który prowadzony jest przez holenderski bank wygląda tak – NL02ABNA0123456789.

Gdzie znaleźć numer IBAN dla swojego rachunku?

Numer IBAN możesz znaleźć po zalogowaniu się do swojej usługi bankowości internetowej lub do aplikacji mobilnej. Znajduje się on również w umowie o prowadzenie konta zawartej z bankiem. W razie wątpliwości skorzystaj z infolinii banku i wsparcia ze strony konsultantów.

Czy podanie numeru IBAN jest bezpieczne?

Na pierwszy rzut oka podanie numeru swojego konta, zarówno w standardowej postaci, jak i w formacie IBAN jest bezpieczne. Nie jest to do końca prawdą, ponieważ numer Twojego konta może być wykorzystany w działalności przestępczej. Jeśli zauważysz, że na Twój rachunek wpływają pieniądze z nieznanego źródła to niezwłocznie skontaktuj się z bankiem.

Bardzo rzetelny i pomocny materiał – gratulacje!!!

Dziękuje, pomocne informacje. Znalazłam co potrzebowałam