Stosunek do oszczędzania i życia na kredyt nie jest taki sam we wszystkich państwach Unii Europejskiej. Jedne narody wręcz kochają oszczędzać, a inne wybierają wydawanie pieniędzy i życie na kredyt. Przyjrzeliśmy się, co Europejczycy robią ze swoimi pieniędzmi i jak na tle innych państw wypadają Polacy.

Polacy nie należą do czołówki europejskiej, jeśli chodzi o oszczędzanie. Zdecydowanie bardziej lubimy żyć na kredyt. Jeśli już mamy na czymś oszczędzać, to raczej na napiwkach lub wypatrując promocji w sklepach. A jak jest w innych państwach Europy? Czy oszczędzanie faktycznie się opłaca?

Jak oszczędzają Europejczycy?

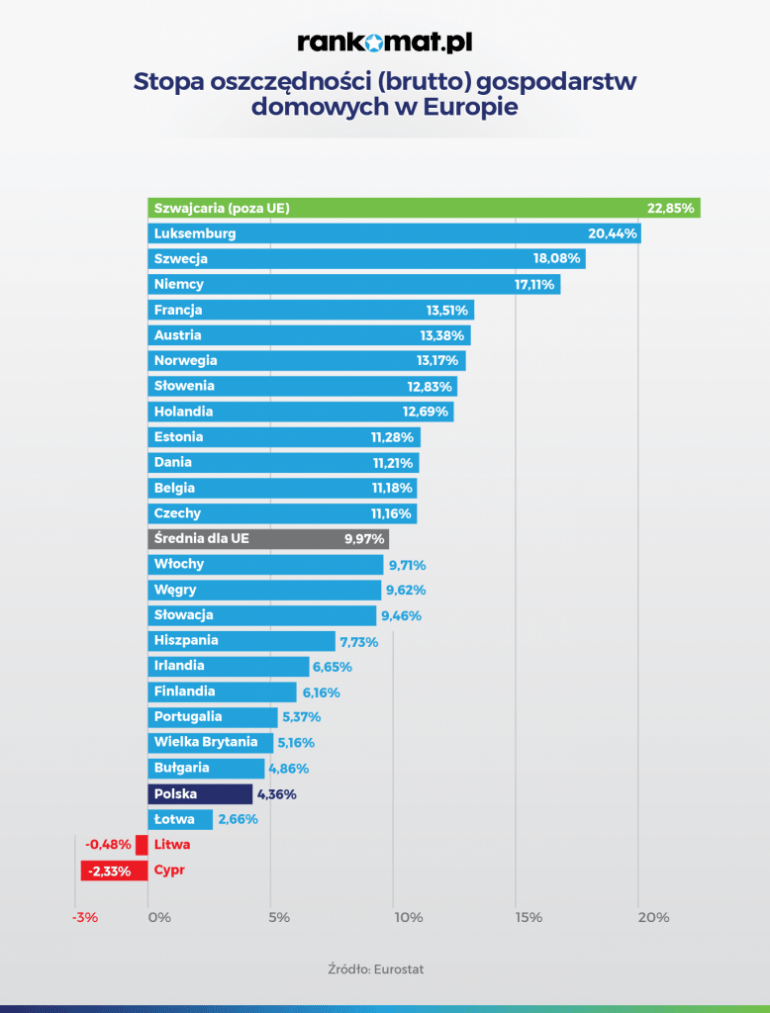

Przy obliczaniu oszczędności gospodarstw domowych bierze się pod uwagę te środki, które pozostają po zaspokojeniu potrzeb konsumpcyjnych. Według danych Europejskiego Urzędu Statystycznego i informacji podawanych przez poszczególne państwa europejskie najoszczędniejsi w Europie są Szwajcarzy — stopa oszczędności wynosi tam 22,85%. W krajach Unii Europejskiej (UE) największe zamiłowanie do oszczędzania wykazują mieszkańcy Luksemburga, gdzie stopa oszczędności brutto wynosi 20,44%.

Do oszczędnych narodów należą też: Szwedzi (18,08%), Niemcy (17,11%), Francuzi (13,51%), Austriacy (13,38%), Słoweńcy (12,89%) i Holendrzy (12,69%). Spoza UE wysoką stopą oszczędności mogą pochwalić się Norwegowie (13,17%).

Polacy nie należą do oszczędnych narodów — stopa oszczędności w Polsce wynosi 4,36% i, z badanych państw, tylko Łotwa (2,66%), Litwa (-0,48%) i Cypr (-2,33%) mają ten wskaźnik na niższym poziomie. Co ciekawe, niewiele więcej oszczędności (w stosunku do swoich zarobków) od Polaków mają Brytyjczycy (5,16%) i Finowie (6,16%).

Porównując dane z minionych lat, stopa oszczędności w krajach całej UE regularnie spada — średnia w 2010 roku osiągnęła poziom 12,17%, a w 2017 roku spadła już do 9,97%. Natomiast w krajach strefy euro średnia w 2010 roku wyniosła 11,99%, a w 2017 roku 12,97%. W Polsce średnia stopa oszczędności w 2010 roku utrzymywała się na poziomie 4,95%, więc podobnym do tego, który zanotowano w 2017 roku. Warto wspomnieć, że w 2012 roku ta wartość spadła do poziomu 1,49%.

Nawyki kulturowe Europejczyków a sposób wydawania pieniędzy

Nie ma chyba narodu, który nie posiada stereotypów na swój temat. Potocznie mówi się, że Niemcy to skąpcy, Włosi lubią dobrze pożyć podobnie jak Grecy, a Szwajcarzy są mistrzami w zarządzaniu pieniędzmi. Jak się okazuje, badania Benjamina Guina przeprowadzone dla Europejskiego Banku Centralnego (EBC) potwierdzają niektóre narodowe stereotypy, a na pewno te, które dotyczą oszczędzania.

Badanie jest bardzo zbliżone do wspomnianej wcześniej analizy Eurostatu, bo pokazuje, że Niemcy charakteryzują się znacznie wyższą stopą oszczędności (16,88% z dochodów brutto) niż Włosi (11,46%) i Portugalczycy (3,84%). Oszczędni są także Austriacy i Francuzi (odpowiednio 13,28% i 14,03%).

W przypadku skłonności do zadłużania się najbardziej ostrożni są Austriacy: stosunek kwoty przeznaczonej na obsługę długu do przychodów wynosi tam 5,8%, a w Niemczech 8,9%. W zdecydowanie gorszej sytuacji są Włosi (13,3%) oraz Portugalczycy (16,2%), którzy lubią żyć na kredyt.

Ciekawe wnioski płyną też z badania banku Credit Suisse, który zapytał europejskich rodziców, na jakie cele dają kieszonkowe swoim dzieciom. Ze stwierdzeniem „Daję kieszonkowe, aby ubarwić im życie i umożliwić zabawę” zgodziło się aż 79,8% włoskojęzycznych i 72% frankojęzycznych respondentów. W przypadku niemieckojęzycznych, tylko 34,9%.

Polacy mało odkładają, ale oszczędzają na napiwkach

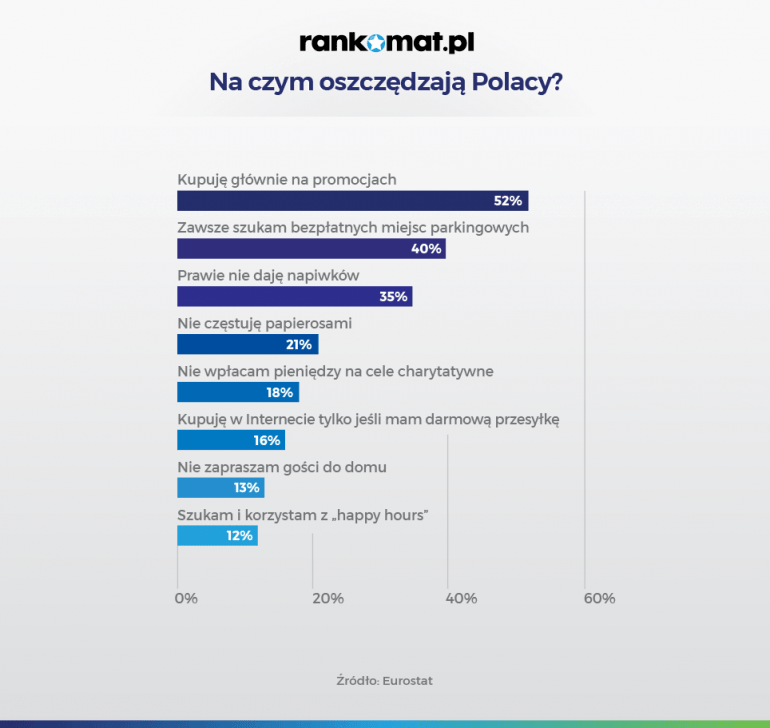

Polacy nie lubią odkładać pieniędzy, ale uwielbiają szukać oszczędności i obniżek w innych miejscach. Jak wynika z badania „Nawyki finansowe Polaków, czyli na czym lubimy oszczędzać” zrealizowanego dla BIG InfoMonitor przez Quality Watch, ponad 50% mieszkańców Polski w ramach oszczędności kupuje głównie na promocjach. Bezpłatne parkowanie to sposób na oszczędzanie dla 40% Polaków, a powstrzymywanie się od zostawiania napiwków deklaruje 35% badanych.

Pocieszający jest fakt, że legendarna polska gościnność ma się całkiem nieźle i tylko 13% badanych odpowiedziało, że nie zaprasza gości do domu, aby w ten sposób zaoszczędzić. Co ciekawe im młodsza osoba, tym bardziej towarzyska i to bez względu na koszty. A jeśli jest kobietą, to już możemy być niemal pewni, że zaprosi do siebie gości z otwartymi ramionami. Zaledwie 7% badanych w wieku od 18 do 34 lat oszczędza na zapraszaniu gości, a w grupie wiekowej od 45 do 74 lat odsetek ten rośnie do 17%.

Dlaczego Polacy szukają oszczędności w codziennym życiu, ale nie przekłada się to na odkładanie pieniędzy na koncie? Tym bardziej, że wynagrodzenia rosną praktycznie z miesiąca na miesiąc, rodziny regularnie otrzymują 500+, bezrobocie jest rekordowo niskie, a sytuacja ekonomiczna coraz bardziej sprzyja pracownikom.

Cykliczne badanie CBOS, na temat zadowolenia Polaków z życia w różnych jego sferach, pokazuje, że co dziesiąty rodak jest niezadowolony ze swoich perspektyw finansowych na najbliższy czas, a na poprawę swojej sytuacji finansowej w ciągu roku liczy 40% Polaków. Nie można tu mówić o hurraoptymizmie.

Polska kultura (nie) odkładania pieniędzy

Podobnie, jak w innych krajach europejskich i w Polsce górę biorą uwarunkowania kulturowe, jeśli chodzi o oszczędzanie pieniędzy. Nasze społeczeństwo jeszcze do niedawna można było nazywać społeczeństwem niedoboru. Wielu Polaków doskonale pamięta czasy, kiedy trudno było kupić nawet papier toaletowy. Dziś sklepowe półki uginają się od towarów, co sprawia, że w czasie codziennych zakupów raczej wolimy wziąć za dużo niż za mało.

Być może dlatego, jak pokazuje raport InfoKredyt, Polacy traktują oszczędzanie raczej jako przykrą konieczność i nie czerpią z tego satysfakcji. Ponad 40% badanych woli wydawać pieniądze niż je odkładać. To odróżnia nas od obywateli innych krajów europejskich, którzy czerpią satysfakcję również z gromadzenia oszczędności.

Nad Wisłą raczej wolimy kredyty. Wartość wszystkich kredytów Polaków, według danych Komisji Nadzoru Finansowego (KNF), które przytacza raport InfoKredyt, wynosi już 672 mld PLN — ponad 40,5% Polaków posiada kredyt w banku, a ok. 14% gospodarstw domowych ma kredyt mieszkaniowy.

Niestety w Rejestrze Dłużników BIG InfoMonitor znajduje się już 2,8 mln osób. Prawie 9% populacji dorosłych Polaków ma jakieś zobowiązania, których nie jest w stanie spłacać w terminie: czynsz, rachunek za telefon i internet, telewizję kablową, alimenty, koszty sądowe, kara za jazdę bez ważnego biletu, raty za zakupiony sprzęt RTV lub AGD czy też raty pożyczek i kredytów, głównie konsumpcyjnych.

Oszczędzanie is the new black?

Pocieszające informacje płyną z Europejskiego Raportu Płatności Konsumenckich 2018 przygotowanego przez firmę Intrum, która zebrała dane od 24 398 konsumentów z 24 krajów w Europie, aby uzyskać obraz ich codziennego życia, wydatków oraz zdolności zarządzania budżetem domowym w ujęciu miesięcznym.

W badaniu przeprowadzonym w 2017 roku 59% polskich ankietowanych deklarowało, że co miesiąc odkłada jakąś kwotę pieniędzy. W 2018 roku odsetek oszczędzających wzrósł do 64% — średnia miesięczna kwota oszczędności to 680 PLN. Dodatkowo wzrósł odsetek (z 42% do 49%) osób, które nie miałyby problemu, aby pokryć z oszczędności niespodziewane wydatki rzędu połowy średniego miesięcznego wynagrodzenia netto (1660 PLN).

Jeszcze bardziej cieszy fakt, że 53% Polaków żałuje, że w szkole nie nauczyła się więcej o domowych finansach. Co za tym idzie, 85% rodziców chce, aby ich dzieci przeszły gruntowną edukację w dziedzinie finansów i odkładania pieniędzy, aby młodzi ludzie już od najmłodszych lat znali wartość pieniądza i zasady dotyczące zarządzania finansami.

Oszczędzanie, czy życie na kredyt — co wybrać?

Oszczędzanie, czy życie na kredyt? Odpowiedź na to pytanie wydaje się prosta: oszczędzanie. Dane z europejskich państw wskazują na to, że narody o większym zamiłowaniu do odkładania pieniędzy i ostrożniejsze w kwestii brania kredytów, są bogatsze. Oczywiście czynników warunkujących bogactwo jest zdecydowanie więcej, ale pierwszym krokiem do jego pomnażania mogą być solidne finanse domowego budżetu.

Czytaj też: Likwidacja OFE — wybrać ZUS czy IKE?

Czytaj też: Banknoty z kapelusza — czym jest bezwarunkowy dochód podstawowy?

Na szczęscie za nami ktoś tam jeszcze jest w rankingu 😀 A tak poważnie to dramat. I nie ma sie czemu dziwic, bo kazdy oszczedza tyle na ile go stac, wiec w wiekszosci polskich domów po prostu sie tego nie robi tylko wydaje na bieżące wydatki. Moze jak ppk sie przyjmie, za kilka lat uda sie podskoczyc wyżej, bo jak widac przoduja kraje, w ktorych oszczedzanie ludzie maja we krwi od poczatku budowania swojej kariery zawodowej

Zjawisko niskiego oszczędzania jest w Polsce4 ale także w USA nowe. Społeczeństwa te włącznie z USA zrozumiały, że wartość pieniądza została praktycznie zlikwidowana od czasu zastąpienia go przez iluzje banknotów opartych o świeże powietrze. W USA przez wiele lat najlepszą inwestycją był własny dom. Dzisiaj okazuje się, że wartość domów spadła i ludzie zamiast inwestować w domy wolą mieszkania do wynajęcia. Rządy zarówno w Polsce jak i w USA jak nie maja pieniędzy to je „drukują” w postacie sprzedaży bezwartościowych obligacji pożyczkowych. Z perspektywy ludzie spodziewają sie wielkiego kryzysu połączonego z wielką inflacją. Wtedy oszczędności okażą sie bezwartościowe. W Polsce mieliśmy kilka takich okresów. Niektórzy na takich kryzysach skorzystali. Moj przyjaciel, któwy kupił wille na Zoliborzu za pozyczkę bankową, spłacił ja w czasie wielkiej inflacji w okresie Jaruzelskiego/ Solidarności za 200 amerykańskich dolarów. W USA Amerykanin umierając zostawił dług do nie-zapłacenia okolo $60 tysięcy. Czyli warto jest umierać dłużnikiem. Być mo że ludzie w Polsce są bystrzejsi z powodu uprzednich doświadczeń, że oszczędzać nie warto. Szwajcarzy żyją ułudą przeszłości, kiedy Szwajcarski Frank był pewniejszy od złota. Te czasy się skończyły.