Wypłacasz pieniądze lub płacisz kartą za granicą? Na pewno wiesz, że czasem możesz wybrać, czy chcesz wykonać operację w lokalnej walucie, czy w złotych. To jest właśnie Dynamiczne Przeliczanie Walut (DCC). Sprawdziliśmy, jak płacić za granicą, aby było taniej.

Już 28 marca 2018 roku Komisja Europejska przedstawiła wniosek dotyczący zmiany rozporządzenia (EC) No 924/2009 w sprawie płatności transgranicznych w UE (rozporządzenie w sprawie opłat UE). Celem Komisji jest wprowadzenie nowych obowiązków informacyjnych dotyczących przeliczania walut przy płatnościach zagranicznych. Chodzi głównie o niejasności związane z Dynamicznym Przeliczaniem Walut (DCC).

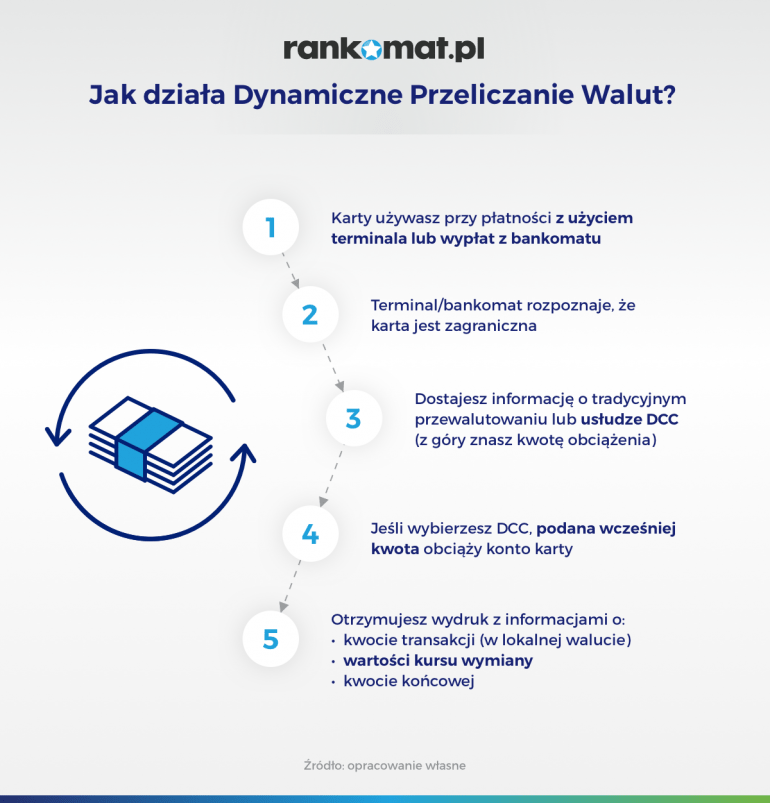

Dynamiczne Przeliczanie Walut — jak to działa?

Dynamiczne Przeliczanie Walut to usługa, z której możesz skorzystać za pośrednictwem bankomatu lub terminala płatniczego. Urządzenie oferuje wtedy dwa rodzaje płatności:

- w lokalnej walucie,

- w walucie kraju, w którym została wydana karta debetowa.

Dzieje się tak dzięki możliwości przewalutowania w czasie rzeczywistym kwoty transakcji. Należy pamiętać, że prowizje oraz kurs zastosowany do przeliczenia transakcji w ramach usługi DCC nie są prowizjami oraz kursem stosowanym przez bank i są niezależne od banku. Niektórzy twierdzą, że DCC to po prostu dodatkowe źródło zysku dla agentów rozliczeniowych oraz operatorów bankomatów.

DCC — tracisz na niewiedzy

Wiceprzewodniczący Komisji Europejskiej Valdis Dombrovskis twierdzi, że klienci powinni być lepiej informowani o kosztach przewalutowania: „Konsumenci nie mają pełnej wiedzy o kosztach, które ponoszą przy przewalutowaniu. Powinni o tym wiedzieć, zanim dokonają płatności lub wypłacą pieniądze z bankomatu. Okazuje się również, że w większości zbadanych przypadków skorzystania z DCC konsumenci ponosili stratę”. Dziennikarze niemieckiej gazety „Finanztest” obliczyli, że różnice kursowe w ramach DCC wynoszą nawet 11% na niekorzyść klientów.

Instytucja The European Consumer Organisation (BEUC) również sprawdziła, jakie koszty ponoszą konsumenci, korzystając z DCC. Danych do analizy BEUC dostarczyła m.in. fundacja Stiftung Warentest z Niemiec. Porównała ona koszty transakcji dokonanych z użyciem DCC i bez tej opcji w 13 krajach spoza strefy euro. W każdym przypadku konsument stracił na wymianie. Kwota obciążająca rachunek przy wyborze usługi DCC była wyższa od 2,6 do 12% niż w przypadku tradycyjnego przewalutowania. Najwyższe koszty DCC zaobserwowano w bankomatach w Czechach, Polsce i na Węgrzech.

W analizie BEUC znalazły się też dane od norweskiego banku centralnego. Okazuje się, że na 1500 transakcji dokonanych za pośrednictwem DCC, tylko w 4 przypadkach konsumenci zapłacili mniej, niż przy tradycyjnym przewalutowaniu. Średnio użyty kurs był o 7,6% wyższy niż używany przez organizację Visa.

Dlaczego klienci korzystają z DCC?

Skoro koszty przewalutowania w czasie rzeczywistym są niekorzystne dla klientów, to dlaczego klienci z nich w ogóle korzystają? Niestety, ale trzeba powiedzieć wprost, że dostawcy usług DCC wykorzystują niepewność klientów, którą sami podsycają.

Ekran w bankomacie oferujący skorzystanie z usługi DCC zwykle pyta nas, czy chcemy skorzystać z kursu wymiany, który nie jest gwarantowany, a w dodatku przeliczony jakiś czas po transakcji. Zamiast tego możemy wybrać znany z góry i pewny kurs, który na 100% nie wzrośnie po dokonaniu transakcji — w dodatku widzimy od razu kwotę w rodzimej walucie, która zostanie pobrana z rachunku. Klienci lubią wiedzieć, ile wydają pieniędzy, więc dlatego bardzo często wybierają DCC.

Nie można zapomnieć też, że praktycznie niemożliwe jest samodzielne, błyskawiczne porównanie kosztów tradycyjnego przewalutowania z tymi proponowanymi w usłudze DCC. Wypłacając pieniądze z bankomatu, co prawda możemy próbować to przeliczać, ale np. płacąc za kawę w portugalskiej kawiarni, jest to już niewykonalne.

| W terminalu płatniczym lub bankomacie, przed finalizacją transakcji powinna zostać zaprezentowana jej kwota w wybranej przez Ciebie walucie, zastosowany kurs walutowy oraz prowizje związane ze skorzystaniem z usługi. | Prowizje i kurs zastosowany do przeliczenia transakcji w ramach usługi DCC nie są prowizjami oraz kursem stosowanym przez bank. | Sprawdź oferowany kurs i upewnij się, że ten zaproponowany przez operatora bankomatu/terminala nie jest wyższy od kursu Twojego banku lub organizacji płatniczej. |

Porównaj najlepsze

Sprawdź ofertyDynamiczne Przeliczanie Walut a karta wielowalutowa

Jeszcze kilka lat temu, aby nie przepłacać za zakupy i wypłaty z bankomatów za granicą, podróżni musieli posiadać rachunek w wybranej obcej walucie. Dziś karty wielowalutowe są już standardem — jedna karta podpięta jest do rachunków w różnych walutach i może obsługiwać płatności w złotych, euro, dolarach czy funtach. Podczas płatności za granicą w obcej walucie, bank rozpoznaje np. że płacimy w euro i pobiera pieniądze z konta prowadzonego w euro, bez narażania nas na dodatkowe prowizje.

W przypadku wydanych w Polsce kart walutowych korzystanie z DCC za granicą nie ma sensu, a nawet może generować dodatkowe koszty związane z wielokrotnym przewalutowaniem. Pamiętamy, że system naszego banku „wie”, w jakiej walucie zapłacić za granicą — o ile tylko mamy na koncie odpowiednią walutę.

Jednak zagraniczne systemy płatnicze i tak zaoferują nam opcję transakcji DCC — to w końcu karta wielowalutowa, ale wydana w Polsce. Jeśli zaakceptujemy transakcję za pośrednictwem DCC, system pokaże nam kwotę do zapłaty lub wypłaty z bankomatu w złotówkach — pierwsze przewalutowanie. Nasza zgoda na transakcję spowoduje drugie przewalutowanie, bo przecież nasz bank „wie”, że jesteśmy za granicą i domyślnie zostanie obciążone konto, na którym posiadamy euro.

W Polsce też możesz trafić na DCC

Okazuje się, że Polacy mogą spotkać usługę DCC również w Polsce. Jak to możliwe? Chodzi o posiadaczy kart Revolut wydanych przed wrześniem 2018 roku. Bankomaty i terminale płatnicze rozpoznają takie karty, jako brytyjskie i dlatego proponują skorzystanie z DCC. — W razie wątpliwości warto poprosić support o sprawdzenie i wymianę lub samemu zamówić w aplikacji nową „polską” kartę Mastercard, a starą zachować sobie jako zapasową lub na wyjazd do Wielkiej Brytanii (do aplikacji można mieć podpięte jednocześnie trzy karty) — komentuje Stefan Bogucki z Revolut.

Co dalej z Dynamicznym Przeliczaniem Walut?

Komisja Europejska i BEUC zwracają uwagę, że konsumenci nie mają jasnego obrazu sytuacji, bo często nawet nie wiedzą, że w ogóle korzystają z DCC. Zdarzają się również przypadki, że terminale płatnicze domyślnie obciążają rachunek za pośrednictwem DCC — to jest niezgodne z prawem.

Specjaliści z BEUC uważają, że klienci nigdy nie powinni korzystać z tej opcji i postulują zakaz oferowania usług DCC na terenie całej Unii Europejskiej. Niezależne badania wielokrotnie potwierdzały, że DCC w ogromnej większości przypadków generuje dodatkowe koszty w zamian za nic. Tymczasem wydaje się, że Komisja Europejska obierze raczej inny kurs, czyli wprowadzenie dodatkowych regulacji i większej przejrzystości w stosowaniu DCC. Ma to być zadanie Europejskiego Urzędu Nadzoru Bankowego.

DCC — bądź czujny

Co możemy zrobić my, kiedy np. wyruszymy na urlop i postanowiłem wypłacić 50 euro na kawę? Najlepiej korzystać z karty wielowalutowej. W innym wypadku uważać. Wybór tradycyjnego przewalutowania będzie najprawdopodobniej korzystniejszy. Dlatego na ekranie bankomatu wybierzmy ten mniej atrakcyjnie brzmiący komunikat, w którym nie ma wyliczonej dokładnej kwoty w złotówkach, a bardzo często również polskiej flagi.

Czytaj też: Bogaci czy biedni — siła nabywcza Polaków

Czytaj też: Dług zatopiony w plastiku – rodzaje kart kredytowych

Porównaj najlepsze

Sprawdź oferty

Kupiłem rower w poniedziałek za 3499 płacąc kartą rachunek został obciążony kwotą 4229 . Mam paragon na kwotę 3499 i potwierdzenie transakcji terminala na 828USD . Co mam teraz zrobić jak odzyskać pieniądze ?

Niestety zostałem w ten sposób wmanewrowany w Polsce. Mam konto w euro. Karta nowa. Potrzebowałem przed wyjazdem trochę euro w gotowce. Znalazłem bankomat Euronet który wypłaca także euro. Niestety nastąpiło podwójne przewalutowania. I w efekcie zamiast wypłaty euro z konta euro kupiłem je po kursie 5,26 zamiast obowiązującego w danym momencie 4,75.

DCC powinno być uznane za nielegalne praktyki.

Mnie w identyczny sposób oszukał bankomat w Belgii. Kosztowna niewiedza.