Faktoring to rozwiązanie dla firm, którym zależy na utrzymaniu płynności finansowej. Co ciekawe z faktoringu mogą korzystać nie tylko duże firmy, ale również te mniejsze bez względu na wielkość obrotów. Na czym polega i ile kosztuje – to warto wiedzieć o faktoringu.

Według Polskiego Związku Faktorów liczba klientów firm zrzeszonych w PZF po IV kwartale 2021 r. wyniosła 26.000 – to o ponad 7000 więcej niż po IV kwartale 2020 r. Najbardziej popularną formą usługi jest w Polsce faktoring pełny. Wśród faktorów największymi obrotami może się pochwalić Pekao Faktoring (obroty ogólne liczone w mln zł wyniosły 72.898), dalej ING Commercial Finance (52.960) i BNP Paribas Faktoring (50.493).

Co to jest faktoring?

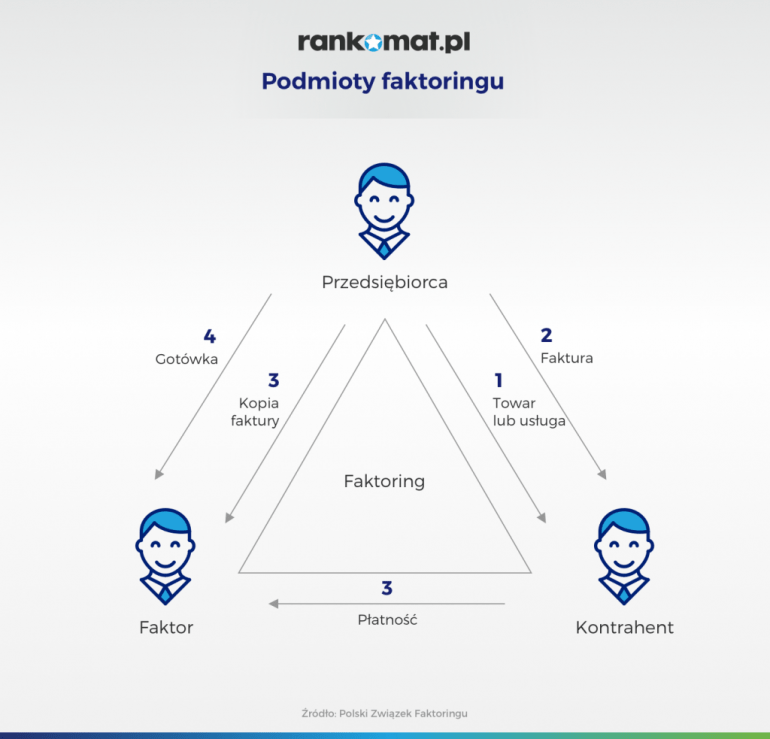

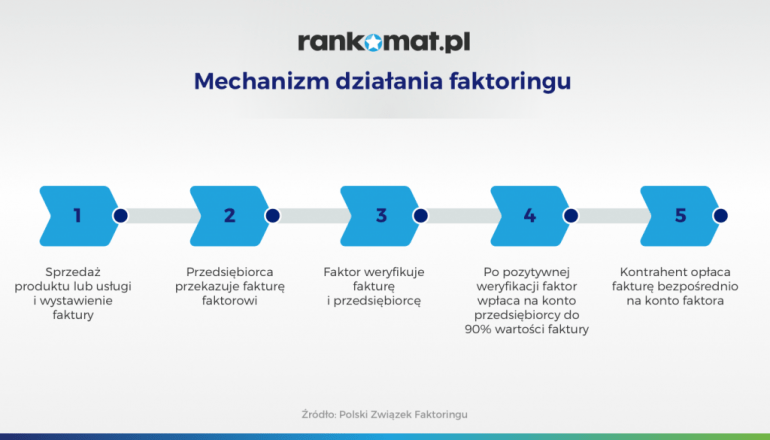

Faktoring to usługa finansowa, która polega na wykupie przez faktora (może to być bank lub wyspecjalizowana firma świadcząca usługę faktoringu) nieprzeterminowanych wierzytelności (potwierdzonych fakturami wystawionymi z tytułu świadczonych usług czy sprzedaży towarów) od przedsiębiorcy (faktoranta). Dzięki temu przedsiębiorca uzyskuje pieniądze w krótkim terminie po wystawieniu faktury, bez względu na faktyczny termin jej płatności.

Jak działa faktoring?

Faktoring polega na uwolnieniu gotówki “zamrożonej” w wystawionych przez przedsiębiorcę fakturach do czasu płatności przez kontrahenta – dłużnika.

Dłuższe terminy płatności czy tzw. kredyt kupiecki to z jednej strony sposób na zwiększenie konkurencyjności firmy na rynku, a z drugiej zagrożenie utraty płynności finansowej przedsiębiorcy. Dzięki usłudze faktoringu, przedsiębiorca – faktorant ma możliwość uzyskania gotówki szybko, w krótkim czasie od wystawienia faktury. Środki w formie zaliczki, zwykle do 90 % wartości faktury, na rachunek bankowy przedsiębiorcy przelewa firma faktoringowa.

- Dzięki temu przedsiębiorca utrzymuje płynność finansową przez cały okres działalności, a co za tym idzie może prowadzić inwestycje bez konieczności zaciągnięcia kredytu. Dodatkową zaletą tej formy finansowania, w przypadku faktoringu pełnego, jest przejęcie ryzyka niewypłacalności kontrahenta – dłużnika przez firmę faktoringową.

Ile kosztuje faktoring?

Koszty na rzecz instytucji faktoringowej obejmują:

- odsetki – naliczane od kwoty zaliczki wypłaconej faktorantowi

- prowizję faktoringową – naliczana zwykle jako procentowa wartość faktury

- opłaty dodatkowe

Poszczególne oferty mogą różnić się między sobą w zależności od rodzaju faktoringu czy zakresu podpisanej umowy.

Faktoring a prawo

W Polsce umowa faktoringu należy do kategorii umów nienazwanych i może być zawarta zgodnie z ogólnymi zasadami swobody umów określonej w kodeksie cywilnym. W obrocie międzynarodowym kwestie faktoringu reguluje natomiast konwencja z 28 maja 1988 r. zawarta w Ottawie.

Faktoring a inne źródła finansowania

Faktoring to nie jedyny sposób na utrzymanie płynności finansowej firmy. Zaletą tego rozwiązania jest jednak brak dodatkowych wymagań, które zwykle wiążą się z pozyskiwaniem finansowania ze źródeł zewnętrznych oraz możliwość podpisania umowy faktoringowej w krótkim czasie. Alternatywą dla faktoringu może być np. kredyt w banku, choć dla jego uzyskania przedsiębiorca musi posiadać odpowiednią zdolność kredytową. Oba te rozwiązania mogą być też stosowane równolegle.

Jakie korzyści płyną z faktoringu?

Wśród zalet faktoringu można wymienić:

- szybki dostęp do finansowania

- poprawę płynności finansowej przedsiębiorstwa

- możliwość zaproponowania kontrahentom wydłużonych terminów płatności, a tym samym zwiększenie konkurencyjności firmy na rynku

- ograniczenie ryzyka związanego z opóźnieniem płatności przez kontrahentów

- ograniczenie ryzyka związanego z prowadzeniem działalności

- brak konieczności posiadania przez przedsiębiorcę zdolności kredytowej

- sposób na dodatkowe finansowanie bez konieczności spełnienia dodatkowych warunków jakie wiążą się z kredytem

- brak wpływu na zdolność kredytową przedsiębiorcy

Źródła:

https://mfiles.pl/pl/index.php/Faktoring

faktoring.pl/analizy-i-statystyki/

Warto wiedzieć:

- Faktoring pozwala uzyskać pieniądze w krótkim czasie po wystawieniu faktury bez względu na termin jej płatności.

- W Polsce najbardziej popularny jest faktoring pełny, który przenosi ryzyko niewypłacalności kontrahenta na firmę faktoringową.

- W Polsce najczęściej z faktoringu korzystają firmy zajmujące się: produkcją, dystrybucją, detalem, transportem, usługami i budownictwem.

- Z faktoringu mogą korzystać zarówno duże firmy, jak i te mniejsze bez względu na wielkość obrotów.

- Instytucją zrzeszającą faktorów w Polsce jest Polski Związek Faktorów.

FAQ – najczęściej zadawane pytania

Co wybrać faktoring czy kredyt?

To indywidualna decyzja, którą warto podjąć w oparciu o kalkulację kosztów obu rozwiązań i potrzeb firmy. Faktoring można uzyskać szybciej niż kredyt i bez konieczności badania zdolności kredytowej faktoranta, jednak może to być rozwiązanie droższe.

Na co zwrócić uwagę podpisując umowę faktoringu?

Podstawą są koszty. Warto sprawdzić czy oprócz standardowych odsetek czy prowizji faktor nie nalicza dodatkowych opłat np. za wypowiedzenie umowy lub dokonanie innych czynności.

Jak długo faktorant czeka na przelew za wystawioną fakturę?

Szczegółowa procedura związana z realizacją przelewów przez faktora powinna zostać określona w umowie. Najszybciej rozliczane będą faktury przekazane online np. za pośrednictwem dedykowanej aplikacji.

Jaki jest okres oczekiwania na podpisanie umowy faktoringu?

Cała procedura związana z możliwością korzystania z faktoringu nie trwa długo. Przykładowo ING Commercial Finance Polska gwarantuje podjęcie decyzji w tym zakresie w ciągu 48h od momentu złożenia kompletnej dokumentacji.

Czym różni się kredyt od faktoringu?

W skrócie można wskazać, że udzielenie kredytu wiąże się z koniecznością posiadania odpowiednio wysokiej zdolności kredytowej a czasem także dodatkowych zabezpieczeń spłaty zobowiązania. Faktoring można uzyskać bez względu na zdolność kredytową i bez dodatkowych zabezpieczeń. Co więcej umowa faktoringu nie ma wpływu na zdolność kredytową przedsiębiorcy. Obie umowy różnią się także wysokością kosztów.