Słabnąca akcja kredytowa banków, utrzymująca się wysoka inflacja oraz dynamiczny wzrost kosztów obsługi kredytów z oprocentowaniem zmiennym skłania do pytania – jak radzimy sobie z terminową spłatą zobowiązań finansowych. Odpowiedzi na to pytanie dostarczają analizy Biura Informacji Kredytowej. Sprawdziliśmy również, jak wypadamy pod tym względem na tle innych państw.

Zgodnie z danymi Biura Informacji Kredytowej (BIK) w pierwszym kwartale 2023 r. w ujęciu liczbowym przyznano więcej kredytów ratalnych (+60,7%), kart kredytowych o (+41,6%) oraz o (+8,6%) kredytów gotówkowych. Z drugiej strony przyznano wyraźnie mniej kredytów mieszkaniowych (-53,3%).

W analizowanym okresie wzrosła wartość udzielonych kredytów ratalnych (+10,6%) i kredytów gotówkowych (+10,1%) oraz limitów na kartach kredytowych (+42,0%). W obszarze kredytów mieszkaniowych odnotowano również spadek w ujęciu wartościowym (-54,8%). Dane te pozwalają nakreślić ogólną sytuację na rynku kredytowym w Polsce. Obraz ten stanie się bardziej ostry, kiedy dodatkowo sprawdzimy, jak kredytobiorcy radzą sobie ze spłatą zaciągniętych wcześniej zobowiązań.

Jak klienci banków radzą sobie z terminową spłatą kredytów?

Zwartej i czytelnej odpowiedzi na to pytanie dostarczają BIK Indeksy Jakości Portfeli Kredytów dla klientów indywidualnych. Wskaźniki te można traktować jako system wczesnego ostrzegania, który daje szansę instytucjom na dostosowanie się do zmieniającego się otoczenia. Trzeba jednak pamiętać, że indeksy prezentują udział nowych kredytów przeterminowanych powyżej 90 dni w portfelach klientów indywidualnych. Oznacza to, że problemy ze spłatą kredytów będą ujęte w indeksach dopiero po niezapłaconych trzech miesięcznych ratach.

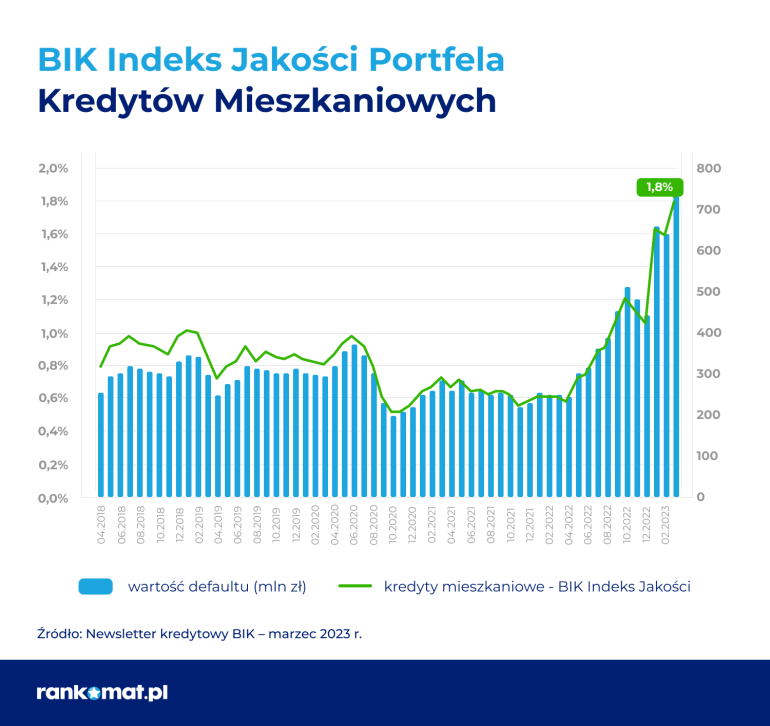

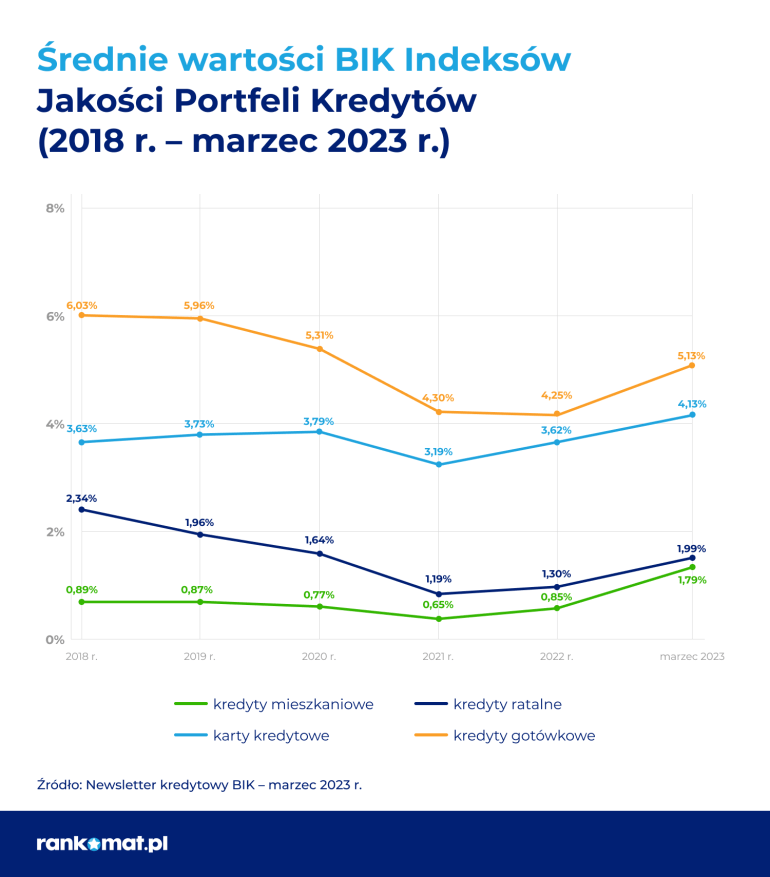

W marcu 2023 r. odczyt BIK Indeksu Jakości Portfela Kredytów Mieszkaniowych wyniósł 1,80%. W porównaniu do poprzedniego miesiąca tego samego roku jego wartość pogorszyła się, czyli wzrosła o 0,18%. W ujęciu rok do roku odnotowano natomiast wzrost o 1,19%. Oznacza to, że jakość portfela kredytów mieszkaniowych pogorszyła się w obu przypadkach, czyli zwiększyła się jego szkodowość.

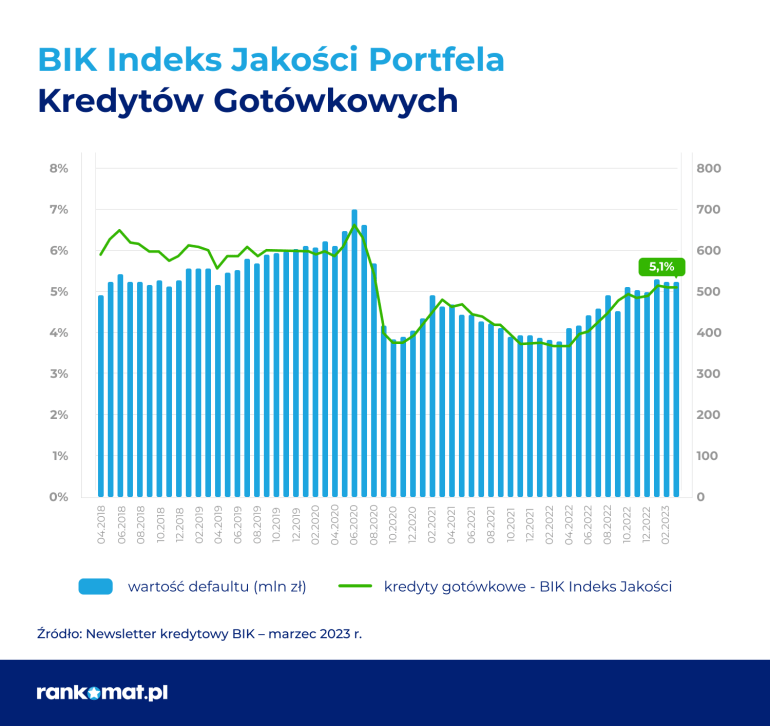

BIK Indeks Jakości Portfela Kredytów Gotówkowych odnotował również pogorszenie (wzrost wskaźnika) w obu analizowanych okresach. W ujęciu miesiąc do miesiąca wskaźnik był wyższy o symboliczne 0,01%. W porównaniu rok do roku odnotowano natomiast wzrost o 1,47%. Ostatecznie marcowy odczyt BIK Indeksu Jakości Portfela Kredytów Gotówkowych zameldował się na poziomie 5,13%. Oznacza to najwyższą szkodowość spośród wszystkich grup produktowych analizowanych przez BIK.

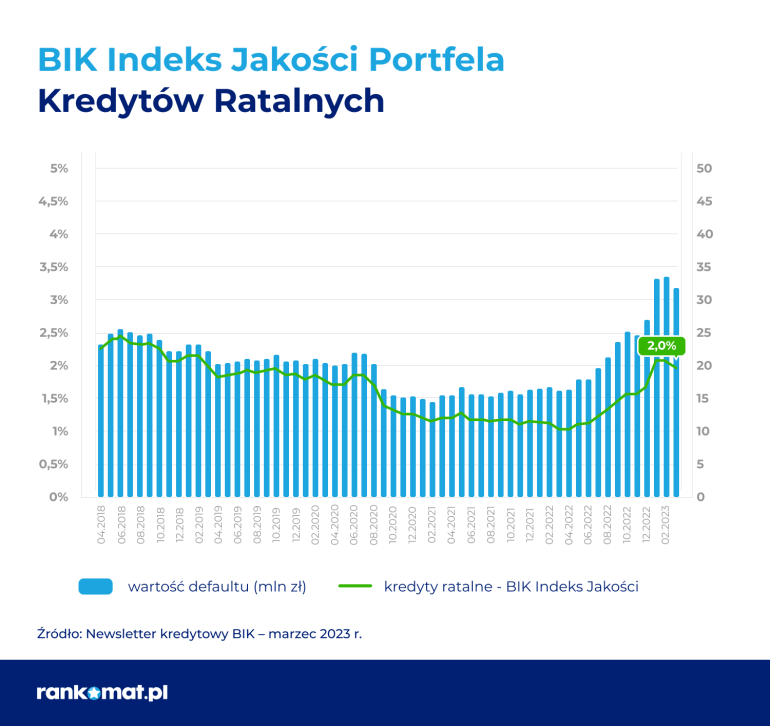

BIK Indeks Jakości Portfela Kredytów Ratalnych w marcu 2023 r. zatrzymał się na poziomie 1,99%. W przeciwieństwie do kredytów mieszkaniowych i ratalnych odnotowano tu polepszenie (spadek wskaźnika) o 0,10% w porównaniu do lutego 2023 r. W ujęciu rok do roku zwiększyła się szkodowość i w tej grupie produktowej – nastąpił wzrost BIK Indeksu Jakości Portfela Kredytów Ratalnych o 0,93%. W ujęciu od 2018 r. szkodowość portfela kredytów ratalnych była niższa niż kredytów gotówkowych i kart kredytowych. Odczyt indeksu charakteryzował się również mniejszą zmiennością w stosunku do wskazanych grup produktowych.

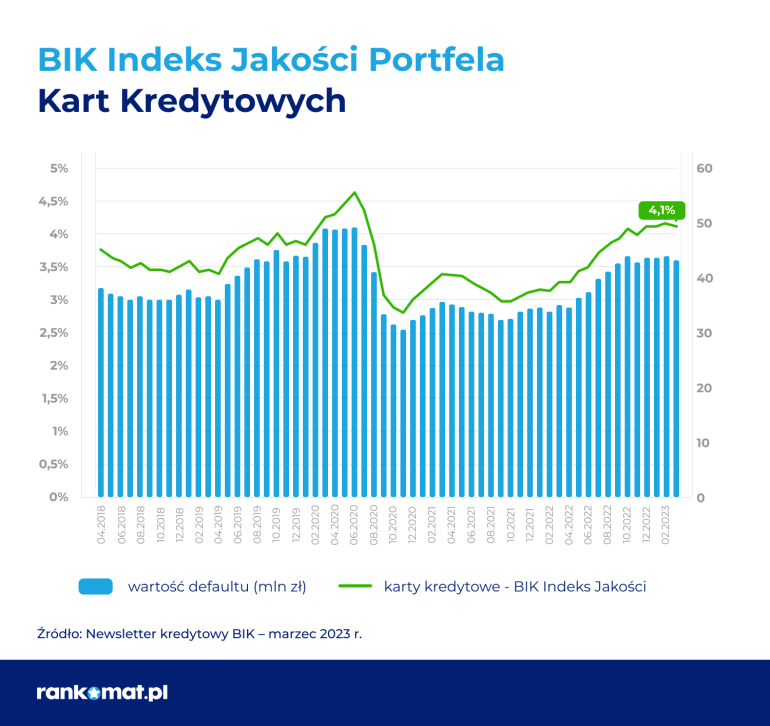

Ostatnim z analizowanych wskaźników jest BIK Indeks Jakości Portfela Kart Kredytowych, który w marcu 2023 r. wynosił 4,13%. Podobnie jak w przypadku kredytów ratalnych nastąpiła tu kosmetyczna poprawa w porównaniu do lutego 2023 r. – wskaźnik obniżył się o 0,03%. Natomiast w ujęciu rocznym indeks wpisał się w negatywny trend reprezentowany przez całą badaną grupę produktową – wskaźnik wzrósł o 0,87%.

Jakie były średnie wartości BIK Indeksów Jakości Portfeli Kredytów od 2018 roku?

Duża niepewność gospodarcza wywołana m.in. pandemią koronawirusa, a zaraz później wybuchem wojny w Ukrainie wymusiła zmiany w zarządzaniu budżetem tysięcy gospodarstw domowych. Dynamiczny wzrost głównych stóp procentowych NBP odczuwalnie zwiększył koszt obsługi zadłużenia, a dwucyfrowa inflacja drastycznie podwyższyła koszty codziennego życia. Nałożenie się tych zjawisk może być powodem problemów z terminową spłatą zaciągniętych kredytów. Dokładniejszy obraz całej sytuacji daje ujęcie średnich wartości BIK Indeksów Jakości Portfeli Kredytów w dłuższym terminie.

Od 2018 r. średnie wartości BIK Indeksów Jakości Portfeli Kredytów charakteryzowały się tendencją spadkową w większości analizowanych grup produktowych. Wyjątkiem był portfel kart kredytowych. Od 2021 r. nastąpiło odwrócenie trendu w obszarze kredytów mieszkaniowych, kredytów ratalnych i wspomnianych kart kredytowych, natomiast w segmencie kredytów gotówkowych negatywna zmiana odnotowana została dopiero w bieżącym okresie.

Jak obliczane są BIK Indeksy Jakości Portfeli Kredytów?

Dzięki współpracy Biura Informacji Kredytowej z Instytutem Rozwoju Gospodarczego SGH powstała metodyka BIK Indeksów Jakości Portfeli Kredytów. Wskaźniki te pozwalają na przedstawienie zannualizowanego udziału nowych defaultów w portfelach kredytów klientów indywidualnych w podziale na grupy produktowe. Jako default rozumie się opóźnienie w spłacie kredytów powyżej 90 dni. Oznacza to, że indeksy nie uwzględniają krótszej zwłoki w regulowaniu zobowiązań.

W przypadku kredytów konsumpcyjnych, limitów kredytowych i kart kredytowych analiza nie obejmuje zobowiązań z pierwotną kwotą kredytu powyżej 200.000 zł. Jeśli chodzi o kredyty mieszkaniowe z badania zostały wyłączone zobowiązania z pierwotną kwotą przekraczającą 1.000.000 zł.

BIK Indeksy Jakości Portfeli Kredytów prezentowane są jako średnia arytmetyczna ostatnich trzech miesięcy pomnożona przez 12. Szczegółowy sposób obliczania wskaźników dla każdego miesiąca z osobna znajduje się w publikowanych cyklicznie Newsletterach kredytowych BIK dla klientów indywidualnych.

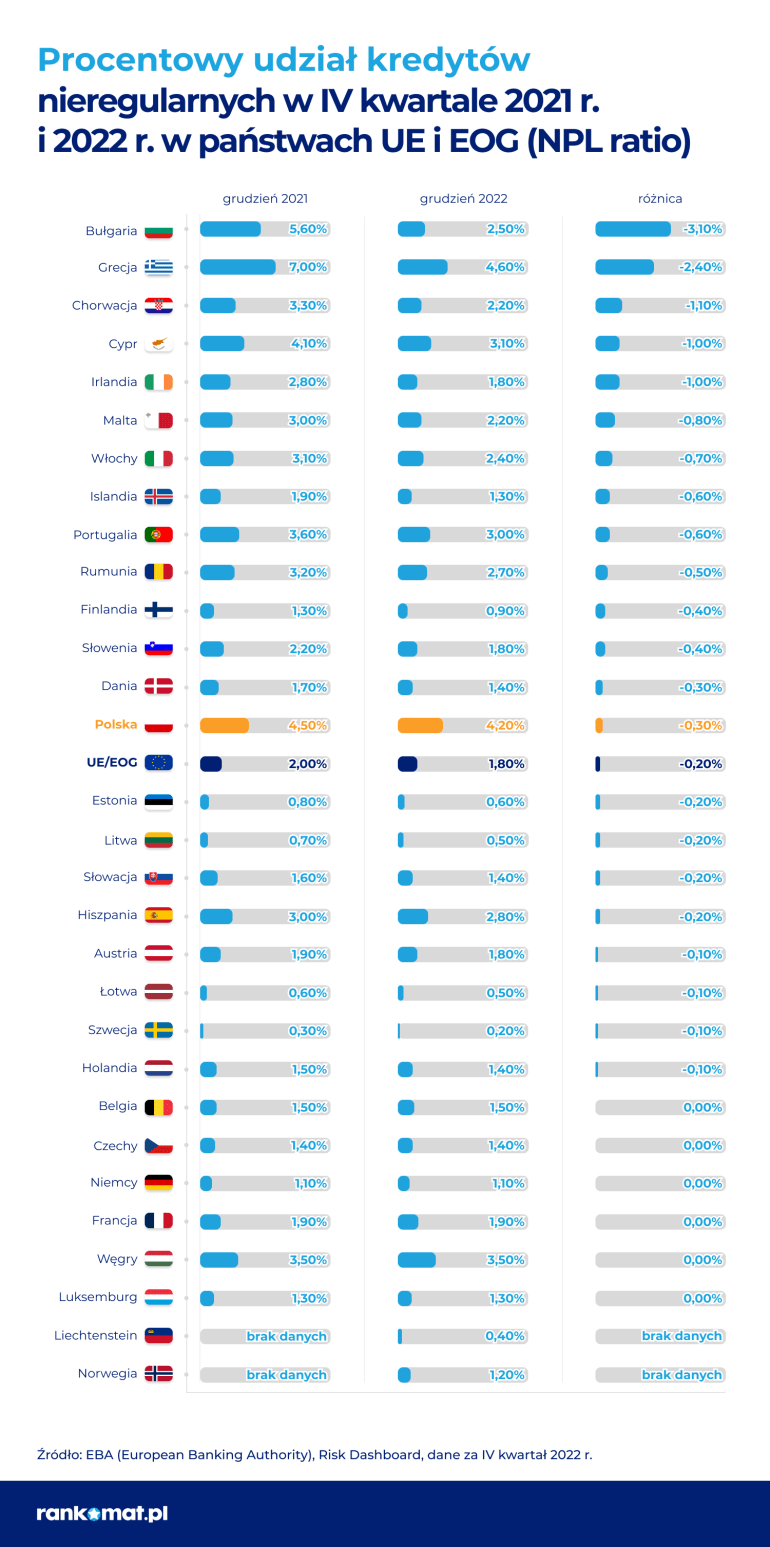

Jak wygląda jakość portfeli kredytowych w państwach UE i EOG?

Odpowiedź na to pytanie znajdziemy w statystykach prowadzonych przez Europejski Urząd Nadzoru Bankowego (ang. European Bank Authority). Jakość portfeli kredytowych ma bardzo istotny wpływ na zdolność banków do udzielania kredytów w realnej gospodarce. Zobowiązania finansowe, które nie są spłacane w terminie ograniczają akcję kredytową banków, które muszą angażować na ich obsługę dodatkowe zasoby oraz zawiązywać z tego tytułu rezerwy.

W celu weryfikacji jakości portfela wykorzystywany jest często tzw. wskaźnik kredytów zagrożonych (ang. NPL ratio). Jako kredyty zagrożone rozumie się zobowiązania, których spłata jest mało prawdopodobna lub opóźnienia w ich spłacie przekraczają 90 dni. Wskaźnik NPL oblicza się jako stosunek kwoty kredytów zagrożonych do kredytów brutto ogółem.

Miara ta pozwala zatem określić efektywność banku w utrzymywaniu terminowych spłat kredytów – im wyższy odczyt, tym gorsza jakość portfela kredytowego. Wzrost wskaźnika NPL powyżej 5% jest sygnałem ostrzegawczym i wymaga szczegółowego monitorowania spłacalności kredytów udzielonych przez bank. Poziom tego wskaźnika w państwach Unii Europejskiej i Europejskiego obszaru gospodarczego na koniec grudnia 2021 i 2022 r. prezentuje poniższa tabela. Dane za I kwartał 2023 r. udostępnione zostaną 4 lipca 2023 r.

Na koniec grudnia 2022 r. w żadnym z państw UE i EOG nie odnotowano pogorszenia jakości portfela kredytowego w porównaniu do analogicznego miesiąca roku poprzedniego. Najlepszą poprawą w tym obszarze wykazała się Bułgaria, gdzie wskaźnik NPL obniżył się o 3,10%. Polska pod tym względem znalazła się w połowie stawki z różnicą na poziomie minus 0,30%. Biorąc jednak pod lupę odczyt w samym 2022 r. Polska cechowała się niemal najgorszym odczytem wskaźnika NPL w wysokości 4,20%. Wyprzedziła nas tylko Grecja, meldując się na poziomie 4,60%.

Źródła:

- https://media.bik.pl/publikacje/read/803196/najnowsze-dane-o-sprzedazy-kredytow-w-polsce-newsletter-kredytowy-bik-marzec-2023-r

- https://www.eba.europa.eu/risk-analysis-and-data/risk-dashboard