Załamanie cen mieszkań w 2023 i 2024 roku jest mało prawdopodobne. Dezinflacja, spodziewana obniżka stóp procentowych NBP, wzrost przeciętnych wynagrodzeń oraz program “Bezpieczny Kredyt 2%” to kluczowe argumenty zwolenników tezy, że tanio już było.

Prognozowanie cen nieruchomości w najbliższych kwartałach obarczone jest dużym ryzykiem błędu. Temat ten jest jednak regularnie podejmowany w przestrzeni informacyjnej. Aktualne spowolnienie na rynku mieszkaniowym wynika m.in. z dynamicznego wzrost stóp procentowych NBP, co przełożyło się na niższą zdolność kredytową wnioskodawców oraz ograniczenia akcji kredytowej banków.

Od października 2021 r. do września 2022 r. Rada Polityki Pieniężnej (RPP) podniosła stopę referencyjną z 0,1% do poziomu 6,75%, który utrzymywany jest do dzisiaj. Zgodnie z danymi Biura Informacji Kredytowej (BIK) wartość zapytań o kredyty mieszkaniowe w kwietniu 2023 r. spadła o 16,2% w porównaniu do analogicznego miesiąca roku poprzedniego.

Pauza w cyklu zaostrzania polityki pieniężnej przez RPP, a nawet pojawiające się głosy o możliwości obniżenia stóp procentowych NBP pod koniec 2023 r. dają nadzieję na odwrócenie tego trendu. Sytuację może poprawić również złagodzenie warunków oceny zdolności kredytowej osób wnioskujących o kredyty hipoteczne z okresowo stałą stopą oprocentowania.

Najbardziej wyczekiwanym katalizatorem zmian jest jednak rządowy program „Bezpieczny kredyt 2%” wspierający zakup pierwszej nieruchomości zarówno na rynku pierwotnym, jak i wtórnym. Skala oddziaływania programu na rynek nie jest znana, ale preferencyjne warunki finansowania prawdopodobnie przełożą się na wzrost cen mieszkań.

Prawdopodobny wzrost cen mieszkań już w 2024 roku

Na łamach tygodnika ekonomicznego “MAKROmapa” analitycy banku Credit Agricole podejmują próbę prognozowania przyszłych cen transakcyjnych mieszkań na rynku pierwotnym. Badania dotyczą 7 największych miast w Polsce – Gdańska, Gdyni, Łodzi, Krakowa, Poznania, Warszawy i Wrocławia. Prognoza przedstawiona w MAKROmapie z 28.11.2022 r. wskazywała., że ceny mieszkań na rynku pierwotnym do końca 2023 r. pozostaną na poziomie obserwowanym w III kw. 2022 r.

Prognoza ta zmaterializowała się w IV kwartale 2022 r. Zgodnie z danymi NBP, przeciętna cena transakcyjna na rynku pierwotnym dla 7 największych miast w Polsce zmniejszyła jedynie o 0,2% pomiędzy III i IV kw. 2022 r. i wyniosła 11 291 zł/mkw.

Analiza rocznej dynamiki wydanych pozwoleń na budowę pozwala oczekiwać, że w bieżącym roku podaż mieszkań na rynku pierwotnym mocno wzrośnie. Jeśli nałoży się na to spowolnienie gospodarcze i słabnącą akcję kredytową – można spodziewać się spadku cen nieruchomości.

Rok 2024 może natomiast przynieść odwrócenie sytuacji. Spodziewany spadek stóp procentowych, ożywienie gospodarcze oraz program rządowy wspierający zakup pierwszego mieszkania, przy zmniejszającej podaży lokali na rynku pierwotnym, sprzyjać będzie wzrostowi cen.

Prognoza przewiduje w 2024 r. wzrost przeciętnej ceny transakcyjnej na rynku pierwotnym dla 7 największych miast w Polsce w tempie kilku procent rocznie. Autorzy analizy podkreślają, że prognoza obarczona jest dużą niepewnością wynikającą m.in. z ostatecznych założeń i zasięgu rządowego programu wpierającego zakup pierwszego mieszkania oraz kształtowaniem się cen materiałów budowlanych.

W 2023 i 2024 roku mało prawdopodobne załamanie cen mieszkań

Przewidywania zmian cen mieszkań w perspektywie najbliższych kwartałów dostępne są również w “Krajowy rynek mieszkaniowy. Niepewność w krótkim okresie, dobre perspektywy długoterminowe”.

Zgodnie z prognozami analityków Banku Pekao w pierwszej połowie 2023 r. możliwe są delikatne spadki cen mieszkań sprzedawanych na rynku pierwotnym w ujęciu kwartał do kwartału. Dynamika cen w 2. półroczu 2023 r. może zbliżyć dynamikę cen w ujęciu rok do roku w okolice zera.

Stopniowo poprawiająca się sytuacja popytowa może spowodować, że w 2. półroczu 2023 r., a najpóźniej w 1. półroczu 2024 r., spadkowy trend ulegnie odwróceniu w ujęciu kwartał do kwartału. Natomiast wyraźniejsze wzrosty cen mieszkań zostaną zaobserwowane najpewniej w 2. lub 3. kwartale 2024 r. w ujęciu rok do roku.

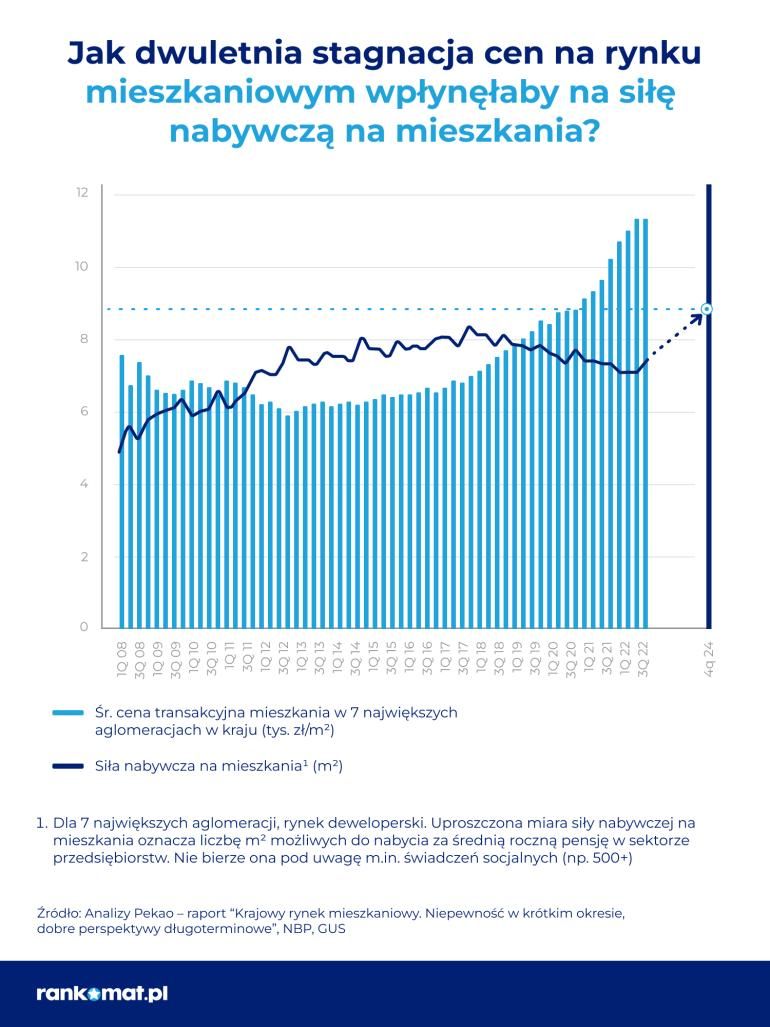

Analitycy Banku Pekao przewidują również utrzymanie się w okresie dwuletnim (2023-2024) wyraźnego wzrostu nominalnych wynagrodzeń w sektorze przedsiębiorstw oraz stopniową dezinflację, co przełoży się na łagodzenie polityki monetarnej NBP. Prognozowane jest obniżenie stóp do poziomu 4% w ciągu 2024 roku. Przy założeniu, że ceny mieszkań utrzymają się przez 2 lata na poziomie z końca 2022 r. to do ożywienia koniunktury na analizowanym rynku może dojść najpóźniej w 2025 r.

Realizacja powyższego scenariusza zależeć będzie od relacji przeciętnych płac do średniej ceny lokalu oraz niższych stóp procentowych NBP. W pierwszym przypadku wyższe płace wyraźnie podniosą zdolność kredytową wnioskodawców pomimo mocnego wzrostu poziomu przeciętnych wydatków gospodarstw domowych. Do tego część nabywców korzystać będzie z preferencyjnych warunków finansowania oferowanych przez rządowe wsparcie.

Niższe stopy procentowe przełożą się natomiast na mniejszą atrakcyjność alternatyw inwestycyjnych, co spowoduje ponowne zainteresowanie inwestorów traktujących mieszkanie jako lokatę kapitału. Warto wspomnieć, że ubiegłym roku odnotowano wzmożone zainteresowanie Polaków lokalami na wybrzeżu Morza Śródziemnego.

Zgodnie z analizą Biura Maklerskiego Banku Pekao w całym 2022 r. kupili oni niemal 3.000 mieszkań w Hiszpanii. Udział zakupów Polaków wśród cudzoziemców wzrósł do 3.2% z 1.9% rok do roku.

Jeśli krajowy rynek nie zareaguje odpowiednio szybko po stronie podażowej i nie zwiększy się liczba dostępnych na sprzedaż lokali, to można oczekiwać w perspektywie 2 lat powrotu do dynamicznego wzrostu cen mieszkań.

Wzrost cen mieszkań a ubezpieczenie nieruchomości

Spodziewane wahania cen na rynku mieszkań nie pozostaną bez wpływu dla ubezpieczeń nieruchomości. To właśnie wartość domu czy mieszkania, ale i zakres ochrony, mają główne znaczenie dla wysokości płaconej składki. Ewentualna zmiana ceny ubezpieczenia będzie jednak symboliczna.

Za ubezpieczenie mieszkania o wartości 500 000 zł, m.in. od kradzieży, zalania i pożaru, zapłacimy od 309 zł rocznie, podczas gdy dla tego samego mieszkania, z tym samym zakresem ochrony, tyle że wartego 600 000 zł, koszt polisy wyniesie od 320 zł za 12 miesięcy ochrony – wynika z przykładowej kalkulacji na rankomat.pl dla mieszkania 60 mkw w Gdańsku z 08.05.2023 r.

Ceny polis mieszkaniowych są odporne na zmieniające się cyklicznie ceny nieruchomości. Wyraźne różnice w wysokości składek rocznych czy kilkuletnich widać na przykładzie nieruchomości bardzo drogich, czy z bogatą historią szkodową albo z najszerszym zakresem ochrony typu All Risk.

Niniejszy artykuł nie może być wykorzystywany jako rekomendacja do zawierania transakcji. Publikacja powstała z wykorzystaniem sprawdzonych źródeł i została sporządzona na podstawie najlepszej wiedzy autora.

Źródła:

- https://media.bik.pl/informacje-prasowe/805062/o-16-2-spadla-wartosc-zapytan-o-kredyty-mieszkaniowe-w-kwietniu-2023-r

- https://www.credit-agricole.pl/przedsiebiorstwa/serwis-ekonomiczny/makromapa/2023/scenariusz-wyraznego-wzrostu-cen-mieszkan-w-2024-r-coraz-bardziej-prawdopodobny

- https://www.pekao.com.pl/dam/jcr:0b1dade0-361f-4d6b-bce9-21a7a7828ab2/Krajowy%20rynek%20mieszkaniowy_raport_marzec%202023.pdf