Polacy wzorem mieszkańców państw wysokorozwiniętych z coraz większym zaangażowaniem oddają się szeroko pojętej konsumpcji. Świadczy o tym nie tylko rosnący wskaźnik inflacji (wrześniowy odczyt CPI na poziomie 2,20 proc.), ale także stale zwiększające się zadłużenie polskich gospodarstw domowych. Sprawdźmy, jak ten drugi wskaźnik kształtował się na przestrzeni ostatnich lat.

Z raportu „Najnowsze dane o sprzedaży kredytów w Polsce” opublikowanego przez Biuro Informacji Kredytowej wynika, że we wrześniu 2017 roku banki udzieliły więcej kredytów aniżeli w analogicznym okresie roku ubiegłego. W ujęciu liczbowym największy wzrost zobowiązań dotyczył limitów kredytowych (+4,1%), kredytów konsumpcyjnych (+3,2%) oraz kredytów mieszkaniowych (+1,8%). Takie przyrosty ewidentnie świadczą o tym, że Polacy niesieni dobrą koniunkturą gospodarczą (spadek bezrobocia i wzrost wynagrodzeń) coraz chętniej sięgają po zewnętrzne źródła finansowania.

Ponadto z raportu wynika jeszcze, że w samym tylko wrześniu Polacy zaciągnęli 615,6 tys. kredytów konsumpcyjnych o łącznej wartości 6,7 mld złotych. Natomiast narastająco od początku roku banki i SKOKi udzieliły łącznie 5,23 mln zobowiązań na łączną kwotę 58,65 mld złotych.

Wspomniane powyżej wartości robią wrażenie i pokazują jak dużą rolę w polskiej gospodarce odgrywają pożyczki bankowe. Aby jednak przedstawić temat w sposób bardziej kompleksowy, warto przeanalizować ogólny stan zadłużenia Polaków. W tym względzie posłużymy się danymi publikowanymi przez Komisję Nadzoru Finansowego. Wynika z nich, że na koniec sierpnia 2017 roku dług naszych rodaków z tytułu zaciągniętych kredytów konsumpcyjnych wyniósł ponad 159 mld złotych.

Ze statystyk udostępnionych przez Komisję Nadzoru Finansowego wynika, że od połowy 2013 roku zadłużenie Polaków systematycznie wzrasta. Jeszcze w czerwcu wspomnianego roku dług mieszkańców Polski wynosił około 122 mld zł, a dziś jest o 37 mld wyższy i niebezpiecznie zbliża się do granicy 160 mld zł. Jest to najwyższy poziom w całej historii polskiego rynku finansowego.

Zapraszamy do pobrania poradnika

Z czego wynika wzrost zadłużenia?

Wzrost popytu na kredyty konsumpcyjne i podaż tych produktów jest ściśle uzależniona od aktualnej koniunktury gospodarczej. Kiedy gospodarka się rozwija (ten okres mamy teraz w Polsce) to rośnie Produkt Krajowy Brutto (PKB) i wynagrodzenia oraz spada stopa bezrobocia. Poprawa tych czynników sprawia, że ludzie dużo chętniej sięgają po zewnętrzne źródła finansowania. Dobra sytuacja materialna daje im bowiem poczucie komfortu i pewność spłaty zaciąganego zobowiązania.

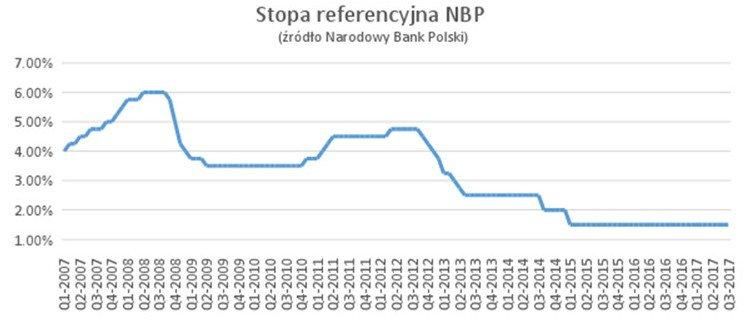

Drugim czynnikiem, mającym istotny wpływ na wzrost zainteresowania kredytami, jest bardzo atrakcyjny koszt zaciąganych zobowiązań wynikający z obowiązywania w naszym kraju najniższych w historii stóp procentowych. Od marca 2015 roku podstawowa stopa Narodowego Banku Polskiego (stopa referencyjna), będąca wyznacznikiem ceny pieniądza na rynku międzybankowym, wynosi zaledwie 1,50 proc. Warto wiedzieć, że jeszcze 10 lat temu, w listopadzie 2007 roku, parametr ten był ponad trzykrotnie wyższy i sięgał 5 proc. Zachodzące w tym obszarze zmiany dokładnie prezentuje poniższy wykres:

Warty uwagi jest fakt, że na ostatnim posiedzeniu Rada Polityki Pieniężnej (organ NBP odpowiedzialny za politykę pieniężną Polski) postanowiła pozostawić stopy procentowe na dotychczasowym poziomie. Oznacza to, że era taniego kredytu będzie trwać dalej. Według wstępnych prognoz pierwsza podwyżka stóp procentowych w Polsce planowana jest dopiero w IV kwartale 2018 roku.

Podsumowanie

Zaciągnięcie kredytu to jeden z najszybszych sposobów na pozyskanie pieniędzy, które można przeznaczyć na dowolny cel konsumpcyjny. Aby skorzystać z tego rozwiązania wystarczy posiadać stałe źródło dochodu oraz zdolność do terminowego spłacania rat kredytowych. Nie bez znaczenia jest jeszcze pozytywna historia kredytowa, czyli terminowa spłata dotychczas posiadanych zobowiązań. Sumując powyższe oraz dodając do tego bardzo łatwą dostępność kredytów (udzielane są przez wszystkie banki) otrzymujemy uzasadnienie potwierdzające ogromne zainteresowanie tymi produktami.

Na zakończenie warto jednak dodać, że o ile z punktu widzenia klienta zaciągnięcie kredytu jest niezwykle proste, to już jego spłata może przysporzyć pewnych, często nieoczekiwanych, trudności. Dlatego też każda decyzja o skorzystaniu z jakiegokolwiek zewnętrznego źródła finansowania powinna zostać dobrze przemyślana.

Czytaj też: Rata równa czy malejąca – różnica liczona w tysiącach złotych

Czytaj też: Utrata pracy a kredyt – co robić? Jak sobie poradzić? Jak się zabezpieczyć?