Karty płatnicze stały się jednym z podstawowych środków wykorzystywanych do przeprowadzania transakcji bezgotówkowych w Polsce. Są znakomitym udogodnieniem, ale mają też swoje wady. Podpowiadamy, co zrobić w przypadku utraty karty, i jak uchronić się przed dodatkowymi kosztami.

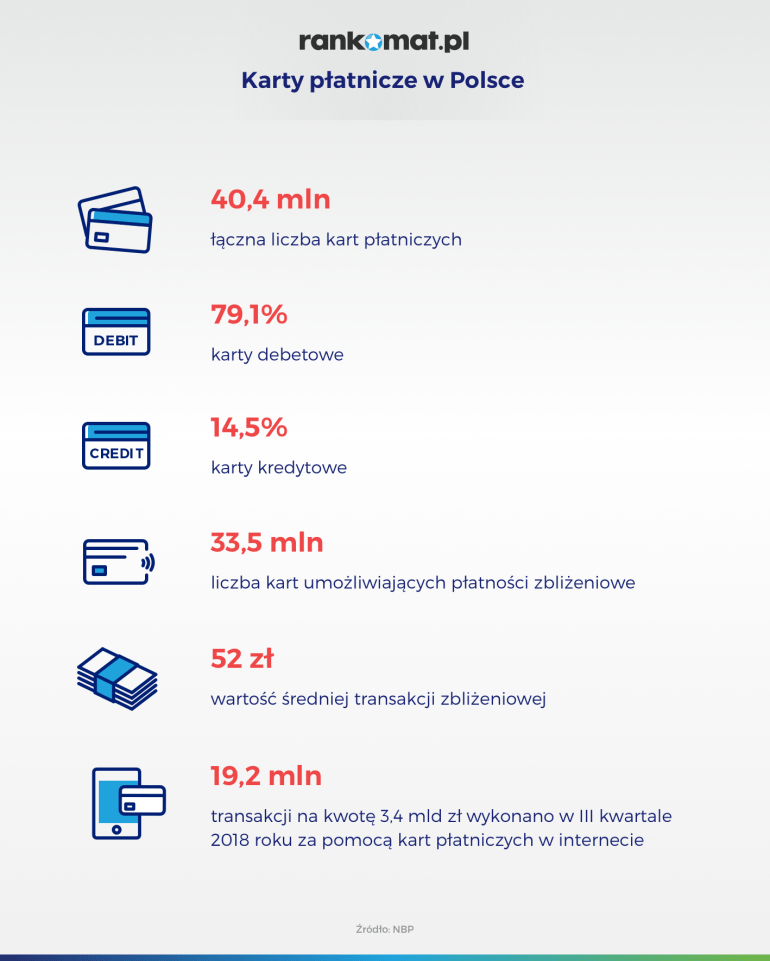

Według danych NBP popularność kart płatniczych w Polsce stale rośnie: ich liczba wynosi obecnie 40,4 mln, a tylko w III kwartale 2018 roku przeprowadzono dzięki nim 1,4 mld transakcji na łączną kwotę 185,9 mld zł. Zdecydowana większość z nich (79,1%) to karty debetowe, 14,5% stanowią natomiast karty kredytowe. Rośnie również liczba kart umożliwiających przeprowadzanie transakcji zbliżeniowych – jest ich już 33,5 mln. Powyższe liczby potwierdzają nie tylko niezmienny od wielu lat trend, ale skłaniają również do zadania pytania o to, jakie koszty może generować utrata lub kradzież karty.

Utrata karty – bezzwłocznie poinformuj bank

Największe zalety kart płatniczych, a więc łatwa dostępność oraz niewielkie rozmiary, to jednocześnie ich największe wady. Z tego powodu należy uważnie korzystać ze swojej karty i nie udostępniać jej osobom trzecim. Te same zalecenia dotyczą także kodu PIN oraz umieszczonego na jej rewersie kodu CVV/CVC. Uzyskanie danych karty przez osoby niepowołane może okazać się bardzo kosztowne dla jej właściciela. Niezależnie od powodów utraty “plastiku” należy bezzwłocznie poinformować o tym fakcie bank.

Zastrzeżenie karty

Procedura zastrzeżenia karty, w przypadku jej utraty, została uwzględniona w regulaminie konta lub karty. Najważniejsza jest szybkość reakcji: należy to zrobić natychmiast po stwierdzeniu jej braku. Najlepiej skorzystać z infolinii instytucji wydającej kartę, aplikacji mobilnej lub uniwersalnej infolinii, uruchomionej przez Związek Banków Polskich (828 828 828).

Warto zapisać te numery w pamięci telefonu, aby być przygotowanym na potencjalną sytuację kryzysową. Oczywiście można zrobić to także w placówce banku, jednak wydłuża to czas całej procedury, zwiększając tym samym ryzyko utraty pieniędzy. W celu weryfikacji konieczne będzie także okazanie dowodu osobistego, a niestety w wielu przypadkach dokumenty giną wraz z kartą.

Utrata karty płatniczej – koszty

Po zastrzeżeniu karty płatniczej bank przejmuje odpowiedzialność za kolejne transakcje wykonane za jej pomocą. Nie oznacza to jednak, że klient nie zostanie obciążony wszystkimi kosztami, które wygenerował złodziej lub nieuczciwy znalazca. Prawo przewiduje odpowiedzialność właściciela do kwoty 150 euro w przypadku płatności z wykorzystaniem kodu PIN oraz 50 euro w przypadku płatności zbliżeniowych.

Oznacza to, że nawet jeżeli w czasie, który minął od utraty karty do zgłoszenia tego faktu, niepowołana osoba wykona kilka płatności zbliżeniowych na sumę przewyższająca równowartość 50 euro, właściciel otrzyma zwrot pomniejszony o tę kwotę.

Porównaj najlepsze

Sprawdź ofertyChargeback w przypadku kradzieży internetowej

Jeśli karta została wykorzystana do transakcji przeprowadzanych przez internet, skutecznym sposobem na odzyskanie środków okaże się obciążenie zwrotne (ang. chargeback). Aby skorzystać z tej możliwości, należy skontaktować się ze swoim bankiem. Ten przekaże reklamację do organizacji płatniczej, która wydała kartę, i zajmie się resztą formalności. Oczywiście oszustwo należy zgłosić także na policji: uzyskane w ten sposób dokumenty mogą znacznie przyspieszyć i ułatwić proces odzyskiwania środków.

Kiedy bank może odmówić wypłaty rekompensaty?

W przypadku zgłoszenia nieautoryzowanych transakcji, konieczność udowodnienia nieprawdziwości deklaracji klienta spoczywa na banku. Instytucja finansowa będzie mogła odmówić wypłaty rekompensaty jedynie w dwóch przypadkach: kiedy klient umyślnie doprowadził do nieautoryzowanej transakcji lub kiedy była ona rezultatem rażącej niedbałości. Niestety wiele osób nie zdaje sobie sprawy, że posiadanie karty płatniczej wiąże się także z koniecznością dopełnienia pewnych obowiązków – te reguluje częściowo Ustawa o usługach płatniczych z dnia 19 sierpnia 2011 roku. Właściciel karty powinien przede wszystkim:

- Podpisać kartę w wyznaczonym miejscu;

- Zadbać o to, żeby numer PIN nie wpadł w niepowołane ręce: powodem do odmowy wypłaty rekompensaty może być więc np. zapisanie go bezpośrednio na karcie lub przechowywanie notatki w jej pobliżu (np. w portfelu);

- Nie przekazywać karty osobom trzecim;

- Przechowywać kartę w bezpiecznym miejscu;

- Niezwłocznie zgłosić utratę karty płatniczej – jeżeli instytucja uzna, że karta nie została zastrzeżona bezpośrednio po stwierdzeniu jej braku, może być to podstawą do odmowy wypłaty rekompensaty.

Jak zabezpieczyć swoje środki?

Aby ograniczyć ryzyko utraty środków finansowych i stres związany z niekomfortową sytuacją, warto zastosować dodatkowe sposoby zabezpieczenia karty:

- W przypadku posiadania kilku kart nie należy przechowywać ich w jednym miejscu: w wielu przypadkach kradzież lub zgubienie portfela wiąże się ze stratą wszystkich “plastików”, co nie tylko może zwielokrotnić kwotę ponoszonej odpowiedzialności, ale także utrudnić codzienne życie do momentu wyrobienia duplikatów;

- 3D Secure – płatności kartą w internecie są szybkie i niezwykle łatwe. Niestety w przypadku przechwycenia numeru karty oraz kodu CVV przez przestępców, mogą one umożliwić dokonywanie kradzieży. Warto w takim przypadku zdecydować się na dodatkowe zabezpieczenie w postaci 3D Secure (część banków wykorzystuje je standardowo) – każda transakcja będzie potwierdzana kodem sms;

- Limit płatności – doskonałym zabezpieczeniem przed kradzieżą funduszy jest wprowadzenie limitu dziennych transakcji. Większość banków umożliwia natychmiastową zmianę danych poprzez aplikację mobilną lub infolinię;

- Ubezpieczenie karty – w przypadku ubezpieczenia karty bank zwróci całość środków bez potrącania ustalonej kwoty.

Utrata karty płatniczej: podsumowanie

Chociaż utrata karty płatniczej jest bardzo niekomfortową sytuacją, wcale nie musi oznaczać wysokich kosztów dla jej posiadacza. Jeżeli nie była wynikiem celowego działania lub rażącej niedbałości, odpowiada on jedynie do kwoty 150 euro dla płatności z użyciem kodu PIN oraz 50 euro dla płatności zbliżeniowych.

W przypadku oszustw internetowych skuteczna okaże się natomiast procedura chargeback. Warto jednak odpowiednio zadbać o bezpieczeństwo swoich kart i funduszy: zastosowanie kilku prostych mechanizmów utrudni pracę potencjalnych oszustów i ograniczy straty, które mogą wygenerować niepowołane osoby.

Czytaj też: Przelew na błędny numer konta bankowego – co zrobić?

Czytaj też: SIM swap – jak (nie) dać się złowić na przestępczy haczyk

FAQ – najczęściej zadawane pytania

Jak kradną pieniądze z karty?

Złodzieje mogą ukraść pieniądze z karty poprzez skimming, czyli nielegalne skopiowanie informacji z paska magnetycznego na karcie, lub phishing, polegający na podszywaniu się pod zaufaną instytucję w celu wyłudzenia danych. Dodatkowo, mogą użyć malware, czyli złośliwego oprogramowania, do przechwycenia Twoich danych podczas płatności online.

Kto ponosi odpowiedzialność za skradzione dane z karty bankomatowej jeśli konsument zastrzegł kartę od razu po dowiedzeniu się o kradzieży?

Odpowiedzialność za skradzione dane z karty bankomatowej zależy od konkretnej sytuacji, ale zasadniczo, jeśli zastrzegłeś kartę natychmiast po zauważeniu kradzieży, bank powinien pokryć większość strat. Warto jednak dokładnie zapoznać się z regulaminem swojego banku, bo zasady mogą się różnić.

Jak sprawdzić kto wypłacił pieniądze z bankomatu?

Sprawdzenie, kto wypłacił pieniądze z bankomatu, nie jest proste dla klienta, ale banki i organy ścigania mają do tego narzędzia. Na podstawie monitoringu wizyjnego oraz danych transakcji, mogą ustalić kto i kiedy dokonał wypłaty.

Czy znając numer karty można się włamać na konto?

Sam numer karty to za mało, aby włamać się na konto bankowe. Do transakcji online zwykle potrzebne są również dane takie jak data ważności karty, kod CVV, a nawet hasło jednorazowe (OTP), które jest generowane i wysyłane do właściciela karty.

Jak zgłosić na policję kradzież pieniędzy z konta?

Najlepiej odwiedzić najbliższy komisariat policji i tam powiadomić funkcjonariuszy o kradzieży.

Czy jest szansa na odzyskanie pieniędzy?

Szansa na odzyskanie skradzionych pieniędzy zależy od wielu czynników, w tym szybkości działania, skuteczności śledztwa policji i banku, oraz rodzaju przestępstwa. Pamiętaj, że szybka reakcja i zgłoszenie problemu do banku i policji zawsze zwiększa szanse na pozytywne rozwiązanie.

Porównaj najlepsze

Sprawdź oferty