Wygoda – to pierwsze słowo, które przychodzi na myśl o karcie płatniczej. Następne to bezpieczeństwo. Dzięki korzystaniu z karty płatniczej można bowiem odzyskać pieniądze w przypadku transakcji z nieuczciwym kontrahentem. Pozwala na to bezpłatna usługa chargeback. Sprawdź w jakiej sytuacji możesz ochronić swoje pieniądze w razie płatności kartą.

- 1. Co to jest i na czym polega chargeback?

- 2. Kto może skorzystać z usługi chargeback?

- 3. Kiedy można skorzystać z usługi chargeback?

- 4. Jakie dokumenty są potrzebne do uruchomienia procedury chargeback?

- 5. Jak wygląda procedura chargeback krok po kroku?

- 6. Jak długo trzeba czekać na decyzję?

- 7. W jakiej sytuacji chargeback nie zadziała?

- 8. O czym warto pamiętać korzystając z usługi chargeback?

- 9. Procedura chargeback w bankach

- 10. Warto wiedzieć

Według informacji podanych przez Narodowy Bank Polski w IV kwartale 2022 r. na rynku polskim było w użyciu 44,5 mln kart płatniczych – a 83,6% spośród nich stanowiły karty debetowe.

W tym samym okresie zanotowano wzrost transakcji kartami płatniczymi – przeprowadzono ich 2,341 mld, a ich łączna wartość wyniosła 288 mld zł.

Samych transakcji bezgotówkowych zanotowano 2,2 mld. Średnio na przestrzeni kwartału statystyczny klient używał swojej karty do transakcji bezgotówkowych i gotówkowych 52 razy. Natomiast pojedyncza transakcja dokonana przy pomocy karty płatniczej średnio wyniosła 123 zł.

Liczba kart płatniczych rośnie, a dzięki bezpłatnej usłudze chargeback – korzystanie z nich jest bezpieczne.

Co to jest i na czym polega chargeback?

Z angielskiego chargeback to obciążenie zwrotne czyli rodzaj transakcji, która polega na zwrocie określonej kwoty za transakcję dokonaną przy pomocy karty płatniczej. Podstawą do uruchomienia procedury chargeback jest zgłoszenie reklamacji przez klienta, który jest niezadowolony z produktu lub usługi za którą zapłacił swoją kartą debetową czy kredytową. Sama transakcja mogła być zrealizowana zarówno w punkcie stacjonarnym, jak i przez internet.

Reklamację należy złożyć w banku, w którym posiadamy konto osobiste, z którego wyszedł niefortunny przelew czyli do wydawcy karty. Dalsze działanie w celu wyjaśnienia sprawy i odzyskania pieniędzy przejmuje bank. Przed złożeniem reklamacji trzeba wyczerpać możliwość samodzielnego porozumienia się z drugą stroną, która być może dobrowolnie odda pieniądze. Jeśli tak się nie stanie, wówczas można zwrócić się do banku w celu złożenia reklamacji.

Warto zgromadzić dokumenty związane z transakcją oraz dowody kontaktu z drugą stroną, które pozwolą szczegółowo ocenić sprawę. Bank w toku weryfikacji może żądać dodatkowych dokumentów czy złożenia wyjaśnień.

Kto może skorzystać z usługi chargeback?

Procedura reklamacyjna inicjowana jest przez klienta korzystającego z karty płatniczej Visa lub Mastercard. Chodzi zarówno o klienta indywidualnego, jak i przedstawiciela firmy. Reklamację mogą złożyć zarówno posiadacze kart debetowych, kredytowych czy przedpłaconych.

Kiedy można skorzystać z usługi chargeback?

Złożenie reklamacji w ramach obciążenia zwrotnego dotyczy transakcji realizowanych przy pomocy kart płatniczych (Visa i Mastercard). Procedurę można zastosować m.in. w przypadku kiedy:

- sprzedawca nie dotrzymał warunków umowy – czyli zamówiony towar nie został dostarczony lub usługa nie została wykonana,

- nastąpił błąd autoryzacji, a mimo to płatność została zrealizowana – np. kiedy w ramach płatności kartą transakcja została odrzucona, a faktycznie przelew został wykonany i sprzedawca otrzymał płatność dwukrotnie,

- przelew został zrealizowany w wyniku oszustwa lub kradzieży – jeśli na wyciągu bankowym pojawi się transakcja, która nie była autoryzowana przez posiadacza karty, można uruchomić procedurę chargeback,

- nastąpił błąd w przetwarzaniu – np. obciążono rachunek, który nie figuruje na dowodzie przeprowadzenia transakcji,

- płatność kartą została unieważniona albo anulowana a pomimo tego przelew został wykonany – np. zakupiony towar został odesłany, ale sprzedawca nie zwrócił pieniędzy.

Usługę chargeback można również uruchomić w przypadku korzystania z bankomatu – kiedy maszyna nie wypłaciła pieniędzy, a mimo to z rachunku zostały pobrane pieniądze.

Jakie dokumenty są potrzebne do uruchomienia procedury chargeback?

Rodzaj dokumentów, które będą potrzebne do uruchomienia procedury chargeback, zależy od szczegółów sprawy i rodzaju transakcji, której dotyczy obciążenie zwrotne.

W przypadku anulowania wycieczki, lotu samolotem lub braku zwrotu środków w związku z odwołaną wycieczką potrzebne będą:

- potwierdzenie rezerwacji, lotu, wycieczki,

- potwierdzenie odwołania lotu, wycieczki, rezerwacji,

- opis czego dotyczy rezerwacja np. numer rezerwacji, data i miejsce noclegu/wylotu i przylotu,

- wszelkie dokumenty związane z rezerwacją (umowa, bilety, itp.),

- kopia korespondencji z organizatorem, mająca na celu wyjaśnienie sytuacji i określenie termin zwrotu środków.

Jeśli chargeback dotyczy otrzymanego towaru, który jest niezgodny z umową przygotuj:

- potwierdzenie zamówienia towaru oraz wszystkie inne posiadane dokumenty związane z transakcją,

- opis przedmiotu zakupu: co to było, dlaczego towar był niezgodny z umową, czy towar został zwrócony (jeśli tak konieczne będzie potwierdzenie odesłania towaru do sprzedawcy),

- zdjęcia dostarczonego towaru i wskazanie różnic z przedmiotem, który miał zostać wysłany,

- kopia korespondencji ze sprzedawcą, związana z wyjaśnieniem sprawy.

Jeśli zamówiony towar do Ciebie nie dotarł, wówczas do uruchomienia procedury przygotuj:

- numer złożonego zamówienia lub podpisanej umowy,

- potwierdzenie zamówienia towaru,

- wszystkie dokumenty związane z zamówionym towarem,

- kopia korespondencji ze sprzedawcą związana z próbą samodzielnego wyjaśnienia sprawy.

W przypadku braku wykonania zakupionej usługi potrzebne będą:

- dokumenty związane z zamówieniem usługi – potwierdzenie płatności, umowa, korespondencja mailowa,

- opis usługi, która miała być wykonana.

Jeżeli za daną usługę pieniądze zostały pobrane dwa razy, wówczas potrzebujesz przedstawić:

- opis czego dotyczy transakcja,

- wskazanie, która transakcja została wykonana prawidłowo, a która jest błędna.

Wypłata przez bankomat niewłaściwej kwoty wymaga podania:

- dokładnej lokalizacji terminala, z którego dokonano wypłaty,

- dokumentu potwierdzającego realizację transakcji,

- opisu sytuacji: datę, kwotę transakcji i ewentualnie przybliżoną godzinę.

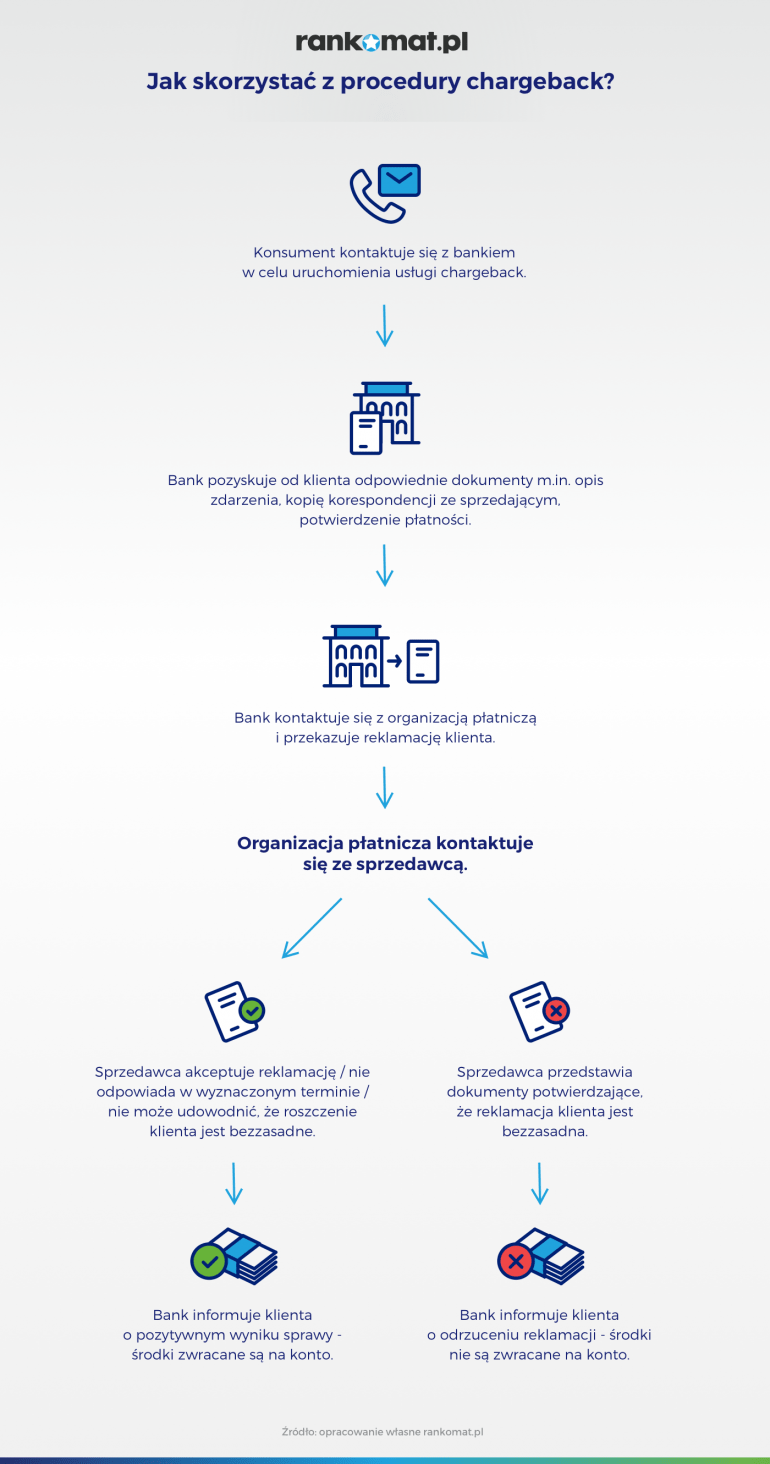

Jak wygląda procedura chargeback krok po kroku?

Procedurę chargeback można uruchomić bezpośrednio w placówce banku, ale także poprzez system bankowości elektronicznej czy infolinię. Formularz reklamacji powinien zawierać takie dane jak:

- imię i nazwisko posiadacza karty,

- numer rachunku bankowego,

- numer karty płatniczej, którą dokonano transakcji,

- data księgowania transakcji,

- kwota i waluta spornej operacji,

- dokument, który potwierdzi wykonanie transakcji kartą np. wydruk z bankomatu, potwierdzenie z terminala,

- opis sytuacji: przedmiot transakcji, termin i sposób kontaktu z usługodawcą (np. pocztą mailową, telefonicznie) i powód wniesienia reklamacji np. odmowa zwrotu środków,

- kopię lub skan korespondencji z usługodawcą.

Zgłoszenie wraz z dokumentami można przesłać również tradycyjną pocztą.

W zależności od powodu reklamacji, konieczne może być spełnienie również dodatkowych warunków:

- wcześniejsze zastrzeżenie karty płatniczej,

- podjęcie próby samodzielnego odzyskania pieniędzy – dowodem będzie tu korespondencja ze sprzedającym, oświadczenie o odstąpieniu od umowy sprzedaży itp.,

- zgłoszenie zaistniałej sytuacji na policję.

Procedura chargeback wygląda podobnie we wszystkich bankach i składa się z następujących elementów:

- podjęcie samodzielnej próby porozumienia się ze sprzedawcą – jeśli procedura dotyczy zakupu towaru lub usługi. Kontakt może być telefoniczny lub mailowy – w tym drugim przypadku kopię korespondencji jako dowód można będzie potem łatwo dołączyć do reklamacji,

- kontakt z bankiem, który wydał kartę, przy pomocy której dokonano transakcji, w celu uruchomienia procedury chargeback,

- przyjęcie reklamacji przez bank i kontakt z centrum rozliczeniowym, które obsługuje konkretną transakcję,

- przekazanie przez organizację płatniczą wiadomości chargeback do akceptanta płatności, który obsługuje dany sklep czy bankomat z wnioskiem o ustosunkowanie się do niej – warto zauważyć, że to na akceptancie płatności ciąży obowiązek udowodnienia, że transakcja została wykonana prawidłowo,

- informacja zwrotna akceptanta,

- decyzja – organizacja płatnicza informuje bank o wyniku postępowania. Może uznać reklamację klienta – wówczas pieniądze zostaną zwrócone na jego konto. Jeśli decyzja będzie odmowna, zawsze warto się odwołać.

Jak długo trzeba czekać na decyzję?

Terminy dla rozpatrzenia wniosku zostały opisane w procedurach międzynarodowych organizacji kartowych:

- Visa – zasadą jest wydanie decyzji w terminie 30 dni od dnia otrzymania zgłoszenia, ale dla reklamacji wypłaty gotówki w Polsce czas rozpatrzenia reklamacji wynosi 20 dni,

- Mastercard – standard to 45 dni, a dla wypłat gotówki w Polsce, termin rozpatrzenia wniosku jest krótszy i wynosi 20 dni.

Natomiast termin na złożenie wniosku to zwykle 120 dni od dnia, kiedy wykonaliśmy transakcję, z której nie jesteśmy zadowoleni.

W jakiej sytuacji chargeback nie zadziała?

Sytuacje, kiedy chargeback nie zadziała mogą być różne, np.

- przekroczyliśmy termin do złożenia reklamacji ,

- z powodu innych przyczyn formalnych – np. braku wymaganych dokumentów,

- druga strona umowy dobrowolnie zgodziła się na zwrot środków,

- transakcja nie była realizowana kartą płatniczą, ale np. zwykłym przelewem z konta.

O czym warto pamiętać korzystając z usługi chargeback?

Usługa chargeback to narzędzie, które służy zabezpieczeniu przed utratą pieniędzy wynikającej z nieudanej transakcji: zarówno pomyłki, jak i celowego działania ze strony sprzedawcy czy oszustwa. Samodzielne działanie w celu odzyskania pieniędzy może w takiej sytuacji nie przynieść żadnych efektów. Procedura prowadzona przez bank częściej zakończy się sukcesem i to bez konieczności wizyty w sądzie. Wykorzystanie tej opcji wymaga pamiętania o kilku zasadach:

- terminie złożenia wniosku, który zwykle liczony jest od chwili dokonania transakcji. Choć w niektórych przypadkach może być liczony od momentu, w którym usługa miała być zrealizowana np. odwołanie lotu. Dokładny termin warto sprawdzić na stronie banku – zazwyczaj jest to do 120 dni od zdarzenia uzasadniającego zwrot.

- samodzielnej próbie odzyskania środków przed złożeniem wniosku o chargeback,

- dokumentowaniu komunikacji z nierzetelnym kontrahentem – najłatwiej mailowo,

- złożeniu odwołania w razie decyzji odmownej – nie zawsze pierwsza decyzja będzie po naszej myśli, ale zawsze warto skorzystać z możliwości odwołania.

Procedura chargeback w bankach

Chargeback to usługa bezpłatna, która może być zrealizowana w każdym banku. Szczegółowe informacje na temat procedury zgłoszenia reklamacji można znaleźć na stronie internetowej. Niektóre instytucje finansowe ograniczają się do wskazania ogólnej procedury składania reklamacji, inne posiadają dedykowaną podstronę na temat zasad chargeback. Bez względu na to czy posiadamy rachunek bankowy i kartę płatniczą w:

zasady dotyczące reklamacji będą takie same.

Źródła:

- https://nbp.pl/wp-content/uploads/2023/05/Informacja-o-kartach-platniczych-Q42022.pdf

Warto wiedzieć

- Pierwszy krok do uruchomienia procedury obciążenia zwrotnego to próba porozumienia się z kontrahentem, np. sprzedawcą, organizatorem wycieczki czy liniami lotniczymi.

- Najszybciej wdrożyć procedurę chargeback można za pośrednictwem infolinii banku lub online.

- Procedura chargeback dotyczy transakcji realizowanych kartą płatniczą.

- Wniosek o uruchomienie procedury chargeback należy złożyć do banku, który jest wydawcą karty.

- Zgłoszenie reklamacji i jej rozpatrzenie w ramach obciążenia zwrotnego jest bezpłatne.

FAQ - najczęściej zadawane pytania

W jakim przypadku nie przysługuje nam chargeback?

Zwykle z odmową zwrotu środków spotkamy się, kiedy do pomyłki w przelewie doszło z powodu pomyłki po naszej stronie, np. przekroczymy termin na złożenie reklamacji.

Ile trwa procedura chargeback?

Terminy rozpatrzenia wniosku przez agenta rozliczeniowego to do 45 dni. Cały proces jednak może trwać dłużej. Trzeba też uwzględnić możliwość wydania decyzji odmownej – w takiej sytuacji można złożyć odwołanie, ale cały proces się wydłuży.

Kiedy przysługuje chargeback?

Z usługi chargeback może skorzystać każdy posiadacz karty płatniczej, który dokonał transakcji przy jej pomocy i nie jest zadowolony z jej rezultatu. W praktyce chodzi np. o sytuacje, kiedy druga strona umowy nie wysłała nam towaru, za który zapłaciliśmy i nie chce oddać pieniędzy albo bankomat nie wypłacił nam pieniędzy pomimo pobrania środków z konta.

Na czym polega usługa chargeback?

Chargeback to rodzaj reklamacji, która pomaga odzyskać pieniądze, w sytuacji realizacji transakcji przy pomocy karty płatniczej. Chodzi o to, żeby klient nie ponosił negatywnych konsekwencji, które są spowodowane błędami systemów płatniczych, za działania nieuczciwych kontrahentów czy w razie wadliwego działania bankomatu. Bank – wystawca karty przyjmuje reklamację klienta i jako pośrednik przekazuje ją do organizacji płatniczej.

Czy warto skorzystać z procedury obciążenia zwrotnego?

Jak najbardziej. To prosty i całkiem szybki sposób na odzyskanie pieniędzy np. od sprzedawcy o wątpliwej reputacji.

Bzdura. Może działa przy kwotach 10-20 zł. Nie będę tu rozwijał opowieści, ale w moim przypadku nieuczciwy sprzedawca stwierdził, że się mylę. Nie przedstawił żadnego dokumentu, nawet nie próbował nic preparować. Po prostu oświadczył, że transakcja OK i Citi Handlowy uznał, że chargeback odrzucony i tyle.