Decydując się na założenie konta osobistego najczęściej zwracamy uwagę na koszty prowadzenia rachunku, karty debetowej oraz na opłaty związane z wypłatami z bankomatów. Podeszliśmy do tego tematu inaczej i sprawdziliśmy, jaka minimalna liczba kliknięć pozwala na założenie konta przez internet.

- 1. Założenie konta osobistego przez internet a liczba kliknięć

- 2. Persona – czyli kto ubiega się za założenia konta przez internet?

- 3. Jaka jest minimalna liczba kliknięć pozwalających na założenie konta przez komputer?

- 4. Jaka jest minimalna liczba podstron pozwalających na założenie konta przez komputer?

- 5. Konta osobiste zakładane przez smartfona

- 6. Który bank prowadzi najwięcej kont osobistych dla klientów indywidualnych?

- 7. Gdzie szybko założyć konto bankowe przez internet bez kuriera?

- 8. Konto bankowe przez internet bez kuriera. Jak zweryfikować tożsamość?

- 9. Konto bankowe przez internet bez kuriera i przelewu. Czy istnieją takie oferty?

- 10. Czy powinniśmy zwracać uwagę na liczbę kroków niezbędnych do założenia konta online?

- 11. Warto wiedzieć:

Osoby zakładające swoje pierwsze konto lub poszukujące kolejnego rachunku w dalszym ciągu zainteresowane są dostępem do bankowości elektronicznej. Zgodnie z raportem ZBP, liczba rachunków klientów indywidualnych z dostępem do bankowości internetowej w IV kw. 2020 roku wyniosła ponad 38 mln. Ponad 19 mln użytkowników z kolei aktywnie korzystało ze bankowości elektronicznej i co najmniej raz w miesiącu logowało się na swoje konto.

Analizując wcześniejsze dane podawane przez ZBP w tym zakresie, doskonale widać, że liczba internetowych kont osobistych cały czas rośnie. Przez internet można nie tylko zarządzać swoim rachunkiem bankowym, ale także go założyć. Obecnie jest to chyba najszybsza i najwygodniejsza droga prowadząca do uruchomienia własnego rachunku oszczędnościowo-rozliczeniowego. Mając na uwadze ten trend, postanowiliśmy sprawdzić, ile rzeczywiście zajmuje to działanie, mierzone liczbą kliknięć i podstron.

Założenie konta osobistego przez internet a liczba kliknięć

Analizując rynek kont osobistych w Polsce postanowiliśmy sprawdzić, które banki starają się upraszczać procedury związane z zakładaniem rachunków przez internet. Jako miarę pozwalającą pozycjonować podmioty w rankingu przyjęliśmy minimalną liczbę kliknięć. Przeanalizowaliśmy także liczbę podstron, które trzeba „przejść”, aby założyć konto. Przyjęta przez nas metoda weryfikacji tożsamości klienta to odwiedziny kuriera, a w szczególnych przypadkach wizyta w oddziale banku. Proces zakładania konta prowadziliśmy równolegle za pomocą komputera i smartfona.

Persona – czyli kto ubiega się za założenia konta przez internet?

Założyliśmy, że osoba zakładająca konto osobiste przez internet ukończyła 18 lat. Dodatkowo jest rezydentem, posiada obywatelstwo polskie i pełną zdolność do czynności prawnych. Mieszka w budynku wielorodzinnym w średnim mieście. Modelowy klient ubiega się o rachunek prowadzony w złotych wraz z podstawową kartą płatniczą. Dodatkowo wybiera dowód osobisty, jako źródło danych o sobie (na ich podstawie zawarta zostanie odpowiednia umowa). Wraz z kontem nie będzie korzystać z żadnych produktów dodatkowych, jak rachunek oszczędnościowy czy debet.

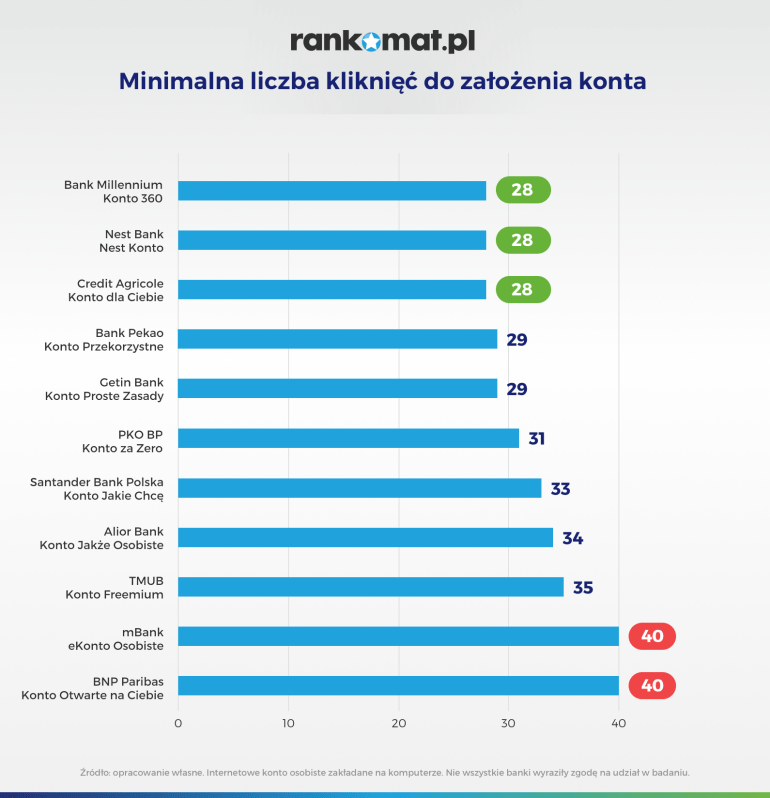

Jaka jest minimalna liczba kliknięć pozwalających na założenie konta przez komputer?

Mając zdefiniowanego modelowego klienta przystąpiliśmy do wnioskowania o założenie konta osobistego za pomocą komputera. Wyniki analizy prezentuje poniższa grafika.

Na pierwszym miejscu rankingu uplasowały się ex aequo konta osobiste oferowane przez Bank Millennium, Nest Bank oraz Credit Agricole – do założenia rachunku potrzebne jest 28 kliknięć. O czołówkę zestawienia otarł się Bank Pekao i Getin Bank wymagające o jedno kliknięcie więcej. Stawkę zamyka mBank na równi z BNP Paribas – minimum 40 kliknięć. W rankingu nie uwzględniliśmy Citibanku ponieważ nie było możliwości dokończenia procesu z poziomu komputera.

Porównaj najlepsze

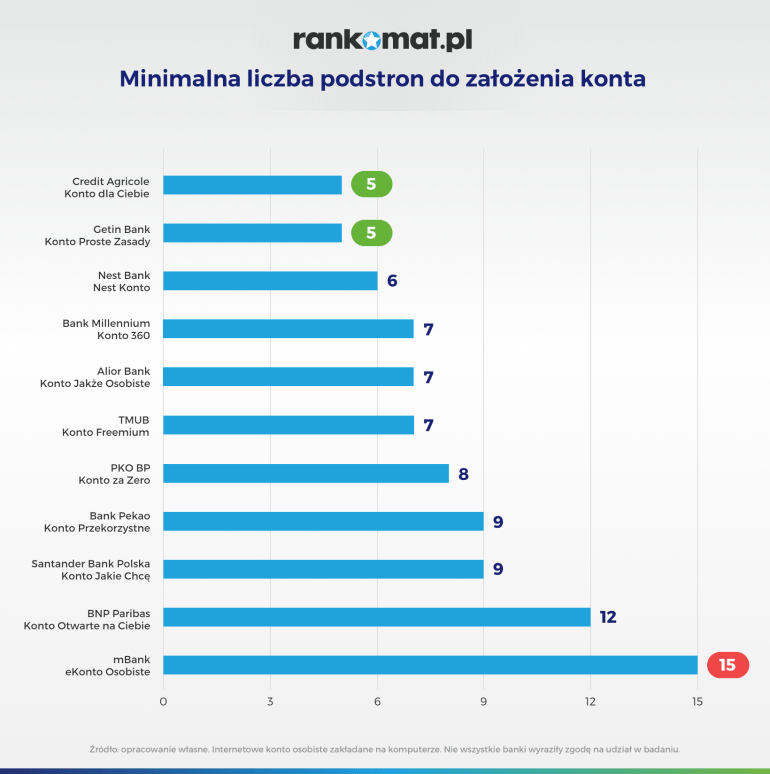

Sprawdź ofertyJaka jest minimalna liczba podstron pozwalających na założenie konta przez komputer?

Analiza minimalnej ilości podstron niezbędnych do „przejścia” w celu założenia konta osobistego, prowadzi do pewnych przetasowań w rankingu. Zmiany prezentuje poniższa grafika.

Jedynym bankiem, który utrzymał pierwszą pozycję w dwóch kategoriach jest Credit Agricole z Kontem dla Ciebie – wymagane „przejście” przez 5 podstron. Na drugim miejscu ex aequo uplasował się Getin Bank z Kontem Proste Zasady, a tuż za nim Nest Bank z Nest Kontem. W końcówce stawki mBank i BNP Paribas zamieniły się pozycjami.

Konta osobiste zakładane przez smartfona

Sprawdziliśmy również, jak sytuacja kształtuje się, kiedy chcielibyśmy założyć konto osobiste korzystając ze smartfona. Wyniki dotyczące zarówno liczby kliknięć, jak i wymaganych podstron, były tożsame z rezultatami osiągniętymi z poziomu komputera. Wszystko wskazuje na to, że banki dążą do ujednolicania procedur związanych z zakładaniem kont osobistych.

Który bank prowadzi najwięcej kont osobistych dla klientów indywidualnych?

Zgodnie z raportem PRNews.pl w pierwszym kwartale 2021 roku najwięcej ROR-ów (konta osobiste prowadzone w złotych, bez rachunków oszczędnościowych) prowadził PKO Bank Polski wraz z Ineligo – ponad 8 mln. Tuż za nim, co nie powinno być niespodzianką, uplasował się drugi państwowy gigant. Bank Pekao mógł się pochwalić 4,4 mln rachunków. Kolejne miejsca należą do Santander Bank Polska (3,9 mln), mBanku (3,8 mln) i Banku ING (3,3 mln).

Warto przy tym pamiętać, że bierzemy pod uwagę konta aktywne, co nie oznacza, że są regularnie używane przez swoich właścicieli. Mogą być to rachunki dodatkowe założone m.in. z uwagi na ciekawą ofertę lokat czy atrakcyjne programy emerytalne.

Gdzie szybko założyć konto bankowe przez internet bez kuriera?

W powyższej analizie założyliśmy, że finalizacja procesu zakładania konta odbywa się albo za pomocą kuriera albo poprzez osobistą wizytę w oddziale banku. W ofercie banków pojawiły się jednak także inne możliwości weryfikacji tożsamości. Aktualnie, konto bankowe bez kuriera można szybko założyć w następujących bankach:

- Alior Bank – Konto Jakże Osobiste

- ING – Konto Osobiste Direct

- Nest Bank – Nest Konto

- Bank Santander – Konto Jakie Chcę

- Bank Pekao – Konto Przekorzystne

Konto bankowe przez internet bez kuriera. Jak zweryfikować tożsamość?

Wspomniane w poprzednim akapicie banki stosują nowoczesne metody weryfikacji tożsamości. Wybierając ich oferty możesz więc spotkać się z takimi opcjami potwierdzenia danych klienta jak:

- przelew z innego banku

- werfikacja selfie

- weryfikacja wideo

Przelew z innego banku to bardzo szybka metoda weryfikacji. Wystarczy, że przelejesz symboliczną kwotę z innego twojego rachunku, a bank uzyska twoje dane (imię, nazwisko oraz adres). Jeśli będą one zgodne z tym, co podałeś we wniosku o otwarcie konta, twoja tożsamość zostanie zweryfikowana pozytywnie. Pamiętaj, że taki przelew może być wykonany wyłącznie z rachunku, którego jesteś jedynym właścicielem. Jeśli prowadzisz konto firmowe lub np. ze współmałżonkiem, przelew z takiego rachunku może zostać odrzucony. Z tej opcji weryfikacji można skorzystać w takich bankach jak: Alior Bank, ING, Santander i Nest Bank.

Weryfikacja selfie może wydawać się nieco bardziej skomplikowana, jednak w praktyce jest to bardzo sprawna metoda potwierdzenia swojej tożsamości. Aby skorzystać z tej opcji musisz pobrać i zainstalować na telefonie aplikację PeoPay, a następnie:

- wypełnić wniosek o otwarcie konta online,

- zeskanować przód i tył dowodu osobistego,

- wykonać i nagrać trzy różne ruchy głową (np. w lewo, w prawo, mrugnięcie),

- podać dodatkowe informacje wymagane we wniosku,

- złożyć potrzebne oświadczenia i zgody,

- wybrać oddział, w którym będzie prowadzony twój rachunek,

- zatwierdzić umowę kodem sms.

Z tej metody weryfikacji korzysta obecnie bank Pekao.

Swoją tożsamość szybko można potwierdzić także za pomocą weryfikacji wideo. W tym przypadku potrzebujesz urządzenia z kamerką internetową, które pozwoli ci przeprowadzić wideorozmowę z doradcą banku. Podczas takiego spotkania będziesz musiał także okazać dowód osobisty.

Mankamentem tej metody jest niewątpliwie ograniczenie czasowe, poniewż wideorozmowa może zostać przeprowadzona wyłącznie w godzinach pracy konsultantów banku. Konto zweryfikowane w ten sposób jest aktywne praktycznie od ręki. Weryfikacji za pomocą wideo dokonasz w takich bankach jak Nest Bank i Santander.

Konto bankowe przez internet bez kuriera i przelewu. Czy istnieją takie oferty?

Jeżeli zależy ci na rachunku, gdzie cała finalizacja procesu zakładania konta odbywa się online, a jednocześnie nie posiadasz innego konta, z którego można wykonać przelew weryfikacyjny, możesz założyć rachunek w banku Pekao. Jak już wspomnieliśmy, tożsamość w tej instytucji można bowiem potwierdzić za pomocą selfie.

Czy powinniśmy zwracać uwagę na liczbę kroków niezbędnych do założenia konta online?

Badany przez nas aspekt liczby kliknięć traktujemy bardziej jako ciekawostkę i bazę porównawczą do analizy dalszych posunięć banków, mających na celu ułatwienie dostępu do usług i produktów finansowych. Wyróżniamy szereg innych czynników wpływających na wybór konta. Najczęściej są to opłaty za prowadzenie rachunku i wydaną do niego kartę czy koszt wypłaty gotówki z bankomatów. Poza tym różnica pomiędzy liderem, a bankiem zamykającym stawkę to 12 kliknięć. Trudno jest sobie wyobrazić, że element ten miałby wpłynąć na ostateczną decyzję potencjalnego klienta.

Większą różnicę zaobserwowaliśmy w trakcie analizy liczby podstron. Zakładając konto w mBanku musimy „przejść” ich o 10 więcej, niż w przypadku Credit Agricole. Różnica ta może wynikać z faktu, że niektóre banki chcą bardziej szczegółowo opisywać proces, czyniąc go zarazem bardziej zrozumiałym dla odbiorcy. Warto w tym miejscu pamiętać, że banki powoli zaczynają oferować także inne metody weryfikacji, np. wideo czy selfie. Choć opcje te dotyczą obecnie wyłącznie kilku instytucji, już niedługo mogą stać się dla bankowości codziennością.

Źródła:

zbp.pl/getmedia/1d47ce0a-978f-46a5-ac1d-530aec383b97/Raport-Netbank_Q4-2020

www.pekao.com.pl/selfie-konto.html

prnews.pl/raport-prnews-pl-rynek-kont-osobistych-i-kw-2021-458978

Warto wiedzieć:

- Większość banków daje klientowi możliwość otwarcia konta osobistego online. Finalizacja tego procesu zwykle odbywa się jednak w placówce banku bądź przy pomocy kuriera, który dostarczy do klienta stosowną umowę.

- Aby usprawnić proces zakładania konta banki stosują coraz nowsze sposoby weryfikacji, takie jak: weryfikacja wideo czy weryfikacja selfie.

- Zakładając konto w banku przez internet często możesz potwierdzić swoją tożsamość także za pomocą przelewu z innego twojego rachunku bankowego.

FAQ – najczęściej zadawane pytania

Gdzie najszybciej założę konto bankowe?

Większość banków oferuje możliwość otwarcia konta przez internet. Obecnie jest to prawdopodobnie najszybsza metoda uruchomienia nowego konta osobistego. Porównując oferty między sobą, warto zwrócić uwagę np. ilość formalności jakich trzeba dokonać otwierając rachunek w wybranej instytucji.

Jak bank zweryfikuje moją tożsamość, jeśli wnioskuję o konto online?

Osoby otwierające konto przez internet zwykle muszą udać się do banku osobiście, aby dokonać potwierdzenia swojej tożsamości. Często weryfikacji tej dokonuje się za pośrednictwem kuriera, który przywozi umowę do klienta. Banki wchodzą także w nowe obszary weryfikacji tożsamości, takie jak selfie czy wideo.

Czy mogę potwierdzić tożsamość za pomocą przelewu z innego konta?

Tak. Warto jednak pamiętać, że przelewu weryfikacyjnego można dokonać wyłącznie z rachunku, którego klient składający wniosek jest jedynym właścicielem.

Czego potrzebuję do weryfikacji za pomocą selfie?

Aby dokonać weryfikacji tożsamości za pomocą selfie, musisz pobrać aplikację PeoPay, a następnie wykonać zdjęcie dowodu osobistego z obu stron oraz nagrać trzy ruchy swojej twarzy.

Kiedy możliwa jest weryfikacja wideo?

Weryfikacji wideo możesz dokonać wyłącznie w godzniach pracy konsultantów banku. Obecnie taką możliwość oferują bank Santander oraz Nest Bank.

W którym banku najlepiej założyć konto?

Wiele zależy od Twoich bieżących potrzeb oraz sytuacji finansowej. Prawdopodobnie potrzebujesz konta z podstawowymi funkcjami, więc warto sprawdzić oferty banków w jednej z porównywarek kont bankowych. Na stronie rankomat.pl możesz wygodnie porównać aktualne koszty otwarcia i prowadzenia rachunków osobistych, a potem wybrać odpowiedni dla siebie.

Porównaj najlepsze

Sprawdź oferty

wybór jest spory ale mnie przekonało konto w pekao

Dlaczego akurat to?

Pewnie mają jakieś ciekawe bonusy za otwarcie – banki tym teraz mocno ściągają klientów

ale bonus się dostaje i szybko o nim zapomina, wiec moim zdaniem powinien zejść na dalszy plan

niby ta ale jak szukasz konta, które tak czy siak są za 0 i mają podobne warunki to można pokusić się o jakieś bonusy

No wiadomo, zawsze fajnie jest mieć więcej

ja wychodzę z założenia że lepiej mieć coś niż nic nawet to 100 zł

nie ukrywajmy przecież nie dadzą 1000 zł za otworzenie konta

Wiadomo, że nie. To już za duża kwota. Chociaż zdarzają się promki na np. 400 zł.

Zawsze pieniądze lepiej jest mieć niż nie mieć.

No tak ale niektórzy głównie po to otwierają 😛

nie ma w sumie co się dziwić jak chce im się bawić w otwieranie i zamykanie kont to why not

to wcale nie jest teraz takie trudne zamknąć czy otworzyć konto

Niby nie ale trzeba się do banku udać 😛

@Dagmara nie zawsze żeby otworzyć konto musisz iść chyba do banku, przynajmniej tak mi się wydaje

Nie nie, ale żeby zamknąć to już chyba za każdym razem

@alt otworzyć może nie bo można to wszystko zrobić z domu ale zamknąć to raczej musisz się pofatygować do oddziału tak czy siak

Tak, raczej nie można zamknąć zdalnie

No po to te promocje są, żeby korzystać. A niektórzy potem to konto w banku zostawiają.

@Dagrama no tak zgadzam się w tym w 100 % ale nie zawsze też trzeba się rzucać na promocje, bo są jeszcze warunki do zrealizowania żeby np otrzymać jakiś dodatkowy hajs itp

No tak ale to chyba nie są trudne warunki

Jaki konkretnie?

no tak bonusy teraz są bardzo popularne w sumie i każdy chce na tym skorzystać

szczególnie jak jeszcze dają takie ciekawe

wybór bonusów jest teraz ogromny więc na pewno każdy znajdzie coś dla siebie, poza tym wiadomo że każdym teraz ucieszy się przede wszystkim z dodatkowego hajsu

Tylko nie ma co na siłę wybierać, bo potem może wskoczyć coś lepszego 😛

A ty na jakie zwacasz uwagę? Pieniężne czy raczej rzeczowe?

przede wszystkim stawiam na konto, jak jest dodatkowy hajs to fajne, ale można też zgarnąć subskrypcje czy jakiś voucher to też spoko rozwiązanie

A jakie subskrypcje?

warto zajrzeć na ich stronę wypłaty z innych bankomatów za free tak jak za granicą

sama jestem w szoku że za granicą też są wypłaty za free 😀 raczej to rzadko spotykane

Ale bez warunków?

a o jakich warunkach mówisz ? wydaje mi się że bez

no nie ma warunków po prostu jesteś za granicą i wypłacasz

Obojętnie z jakiego bankomatu?

takich informacji najlepiej szukać na stronie albo skontaktować się już bezpośrednio z bankiem

Tylko kontakt z bankiem często jest utrudniony

no właśnie jakie tutaj miałyby być warunki ? warunki tylko w jakiś konkretnym kraju ? 😀

A banki tak robią, że w konkretnych krajach można wypłacać za free?

mają bardzo fajne warunki konta, dosłownie wszystko za 0 nawet wypłaty z innych bankomatów i ciekawe gadżety gamerskie do zgarnięcia jak i trochę kasy

Ze wszystkich bankomatów?

no tak ze wszystkich nie wczytywałam się też w konkrety ale tak na stronie mają napisane

chyba że jakieś noname czy coś trzeba doczytać

Jakie noname?

pewnie chodziło o jakieś mało popularne albo po prostu nieznane

no to najlepiej sobie zweryfikować na stronie albo u konsultanta

Ja bym raczej korzystała ze sprawdzonych banków

w sumie trochę czytałem o tym koncie i maja naprawdę ciekawe warunki samego konta jak i bonusy

bonusy mają fajne i te karty płatnicze, można sobie fajną kartę zrobić z fajnym motywem

Można samemu wybrać motyw?

ale samemu wśród motywów czy zupełnie coś innego ?

w ogóle bardzo fajne mająte motywy

dla fanów gier to naprawdę spoko opcja, plus te dodatkowe bonusy do zgarnięcia czyli 150 zł i jakieś benefity gamerskie

Samemu to mam na myśli, że z własnej grafiki.

najlepiej sprawdzić to u źródła czyli w banku, nie widziałam w sumie takiej opcji chyba że w innym banku

Czyli tylko ich wzory?

Można przecież założyć konto bankowe przez internet, choćby w getinbanku tak jest ajko że sama tak zakładalam konto. Tak samo w przypadku gdy chcesz kredyt gotówkowy u nich ^.^

nawet już przez selfie można założyć konto

W jaki sposób?

Też w sumie jestem ciekawa, że niby robisz sobie zdjęcie i cyk – konto w banku gotowe?

ale tam jeszcze trzeba coś potwierdzić, nie że robisz fotkę i ciach pyk masz konto 😀

no dokładnie przez samo zdjęcie to nie pójdzie

to nie jest takie proste najpierw potwierdzasz dane, potem robisz zdjęcie dowodu swojego i potem dopiero selfie

ja tam wole standardowe metody

co jak co pewnie większość też ale dla jakiś świeżych osób może to być fajna frajda

W teorii tak, zresztą nie tylko dla nowych 😛

jak otwierasz konto to po prostu jest krok zrób sobie selfie

I w czym to służy?

taka opcja otworzenie konta i tyle

to chyba ma być jako frajda i tyle

no tak jakoś muszą zachęcać młodych do korzystania z czegoś nowego 🙂

No pewnie, że tak. Reklama dźwignią handlu 😛

Serio? Troche mnie jednak nie przekonuje taka metoda, na pewno to dobra praktyka ?

teraz to już wszystko wynajdą żeby dodać jakiś bajer, coś fajnego ale są też normalniejsze opcje 😀

zgadza się, albo płatności okiem to też przecież nowość i w sumie bajer

A to jest powiązane z kartą?

nie wiem trzeba się wczytać w temat, można poszukać w google

co jak co jedni korzystają inni wolą tradycyjny sposób po prostu

No tak, to już zależy od naszych przyzwyczajeń.

to prawda, jakoś tak nie lubię takich nowostek