Gromadzenie oszczędności w jednej walucie jest wygodne, ale sprawia, że nasze pieniądze są narażone na zmiany koniunktury. Sprawdziliśmy, jak oszczędzają Polacy i dlaczego nie warto oszczędzać tylko w jednej walucie.

- 1. Oszczędzamy więcej — żyjemy lepiej

- 2. Jak oszczędzają Polacy?

- 3. Polacy kochają złotego, ale czy na pewno?

- 4. Większość Polaków nie widzi potrzeby edukacji finansowej

- 5. Ceny szybują w górę, czyli inflacja

- 6. Złoty na tle innych walut — biedniejszy brat

- 7. Stabilny jak dolar, mocny jak euro

- 8. Czy warto trzymać oszczędności tylko w jednej walucie?

Instytucje zajmujące się zbieraniem i analizowaniem danych statystycznych na temat życia Polaków są zgodne — oszczędzamy coraz więcej, co przekłada się na lepsze wyniki finansowe w innych dziedzinach związanych z finansami.

Główny Urząd Statystyczny (GUS) co miesiąc sprawdza, jak oszczędzają Polacy. Zwykle wydatki są wyższe niż oszczędności, ale badanie z czerwca 2019 roku przejdzie do historii. Pierwszy raz od 1997 roku, od kiedy GUS prowadzi analizy koniunktury konsumenckiej, oszczędzamy więcej niż wydajemy.

Wskaźnik dotyczący oszczędzania był w czerwcu 2019 roku dodatni i wyniósł +3,1 w skali od -100 do +100. To oznacza, że ponad połowa (51,55%) badanych oszczędza pieniądze lub przynajmniej deklaruje, że to robi. Dla porównania w całym 2003 roku wskaźnik oszczędzania wyniósł -65,4, co oznaczało, że 17,3% badanych deklarowało, że oszczędza, a 82,7% twierdziło, że nie. W 2018 roku wskaźnik podniósł się do poziomu -7,5, więc oszczędzanie zadeklarowało 46,25% badanych.

Oszczędzamy więcej — żyjemy lepiej

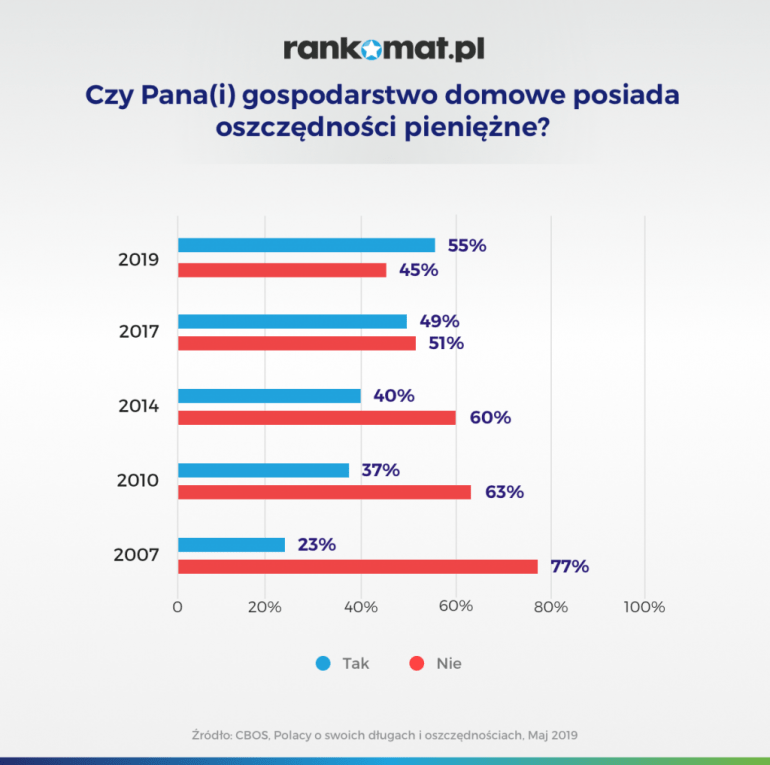

W maju 2019 roku CBOS opublikował badanie: „Polacy o swoich długach i oszczędnościach”. We wstępie publikacji czytamy: „Już od ponad dziesięciu lat w naszych sondażach poruszamy problematykę oszczędności i zadłużenia Polaków. Jak wynika z naszych badań, wskaźniki położenia materialnego Polaków zarejestrowane w tym roku należą do najlepszych spośród notowanych do tej pory”.

Według danych CEBOS, po raz pierwszy od pierwszego tego typu badania, ponad połowa (55%) ankietowanych zadeklarowała posiadanie oszczędności — wzrost o 6 punktów procentowych przez półtora roku. Deklaracje posiadania oszczędności przekładają się na inne wskaźniki ekonomiczne gospodarstw domowych, czyli ogólne podnoszenie się poziomu życia.

Z badania CEBOS dowiadujemy się też, że 75% ankietowanych byłoby w stanie przeżyć ze zgromadzonych pieniędzy, bez obniżania dotychczasowego poziomu życia, przynajmniej przez dwa miesiące. Na tych samych zasadach 23% badanych przeżyłoby dłużej niż pół roku, 10% prawie miesiąc, a 3% krócej. Najczęściej oszczędzają uczniowie i studenci, kadra kierownicza i specjaliści z wyższym wykształceniem oraz pracujący na własny rachunek.

Jak oszczędzają Polacy?

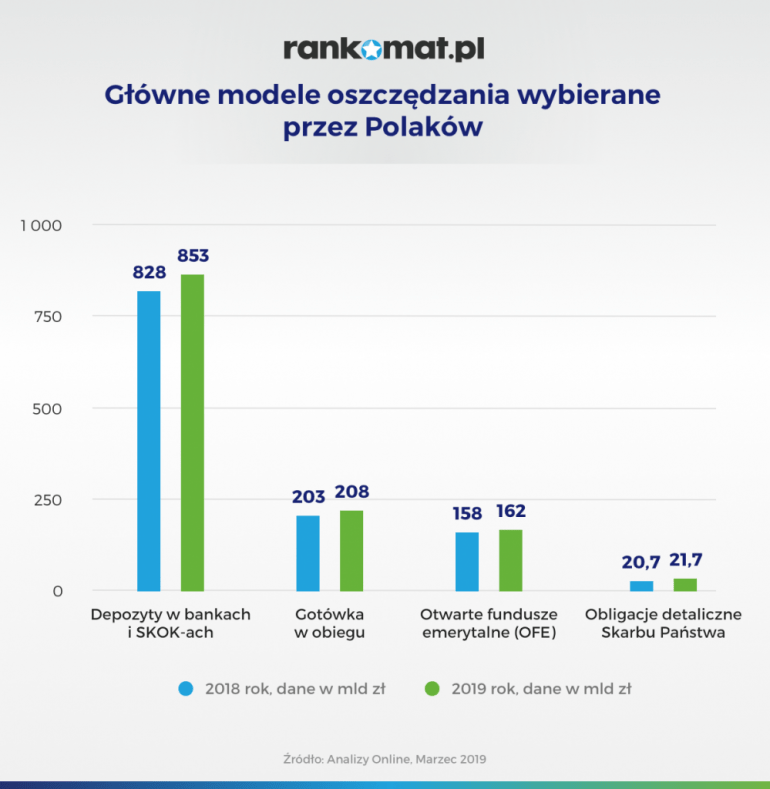

Według danych ekonomicznych zebranych przez Zespół Analiz Online na koniec marca 2019 roku Polacy zgromadzili 1 482 mld zł oszczędności — to o prawie 39 mld zł więcej niż we wcześniejszym kwartale i o 98 mld zł więcej niż rok wcześniej. Od 6 kwartałów rachunki bankowe, depozyty w bankach i SKOK-ach są głównymi instrumentami oszczędzania w Polsce.

Polacy kochają złotego, ale czy na pewno?

Na koniec grudnia 2014 roku TNS opublikował badanie „W jakich walutach oszczędzają Polacy?”. Z publikacji dowiadujemy się, że Polacy kochają swoją walutę. Polski złoty jest uważany przez 44% badanych za najbezpieczniejszą walutę, w której warto trzymać swoje oszczędności. Co ciekawe, druga grupa (27%) badanych nie potrafi jednoznacznie odpowiedzieć, która waluta jest najlepsza do odkładania oszczędności. Z walut obcych Polacy najmniej obawialiby się oszczędzać w euro (15%).

Rzadziej wskazywanymi walutami są dolar amerykański (6%), funt brytyjski (4%) oraz frank szwajcarski (4%). Japońskie jeny nie budzą zaufania, co może wynikać z nieznajomości tej waluty.

Polski złoty jest najbezpieczniejszy przede wszystkim według seniorów (50%, w stosunku do 27% nastolatków) oraz mieszkańców najmniejszych miast (54%, w stosunku do 28% mieszkańców miast od 100 do 500 tysięcy).

Większość Polaków nie widzi potrzeby edukacji finansowej

Choć Polacy ufają złotówkom, to jednak jest to zaufanie na poziomie tylko 44%, więc można powiedzieć, że to zaufanie połączone z podejrzliwością. Czy to wynika z wiedzy finansowej Polaków o oszczędzaniu i świadomości, że warto oszczędzać w różnych walutach? Niestety nie. W raporcie Organizacji Współpracy Gospodarczej i Rozwoju (OECD) z 2018 roku, który sprawdzał zakres wiedzy ekonomicznej u osób od 18 do 79 lat, Polska zajęła 30. miejsce. Ostatnie.

Co więcej, zdecydowana większość Polaków nie widzi potrzeby własnej edukacji finansowej, bo uważa swoją wiedzę za wystarczającą. Raport „Postawy Polaków wobec finansów” przeprowadzonego przez Fundację Kronenberga i Fundację Think! pod koniec 2017 roku pokazał jednak, że tylko ok. 30% Polaków potrafi kontrolować swoje wydatki.

Skąd więc w Polakach intuicja, że jednak złoty to nie wszystko? Być może kluczowa jest przeszłość finansowa kraju i działania rządów.

Ceny szybują w górę, czyli inflacja

Inflacja, czyli proces wzrostu przeciętnego poziomu cen w gospodarce skutkujący spadkiem siły nabywczej pieniądza krajowego, potrafi pożreć nawet największe oszczędności zgromadzone w walucie, której kraj zmaga się z tym zjawiskiem. Doskonałym przykładem jest Wenezuela, gdzie przez hiperinflację pod koniec 2018 roku za jednego dolara amerykańskiego można było w Caracas kupić 11 milionów litrów benzyny, więc była ona tam ona bezpłatna.

Inflacja w lipcu w Polsce, według szybkich szacunków GUS wyniosła 2,9% (w Wenezueli, w szczytowym momencie wyniosła 2 688 670%). Jednak wielu Polaków jeszcze pamięta rok 1990, kiedy inflacja w naszym kraju wzrosła do 77% — już taki poziom sprawia, że pieniądze odłożone w złotówkach znacznie tracą na wartości.

Nie bez znaczenia są też działania rządów, które bardzo lubią przelewać pieniądze Polaków z jednego miejsca w inne, a jak wiemy przy przelewaniu zawsze coś się wyleje. Przykładem może być kolejna reforma OFE i związana z nią opłata przekształceniowa o wysokości 15% (przy przelewie z OFE do IKE) pobierana… z naszych pieniędzy zgromadzonych w OFE.

Złoty na tle innych walut — biedniejszy brat

Pozycja złotego na świecie nie jest niestety najmocniejsza i nasza waluta narażona jest na brak stabilności. Trzeba przyznać, że w ostatnim roku złoty nie stracił nic w stosunku do dolara i franka szwajcarskiego, a w porównaniu do euro i funta brytyjskiego nawet się wzmocnił — do obu walut o 4%.

Jednak spoglądając na dane w dziesięcioletniej perspektywie widzimy, że w ciągu minionej dekady złoty stracił do dolara 20%, a do franka szwajcarskiego 33%. Wzmocnił się tylko niewiele w stosunku do euro 3% i nieco więcej w porównaniu do funta brytyjskiego 7%.

Jeszcze gorzej jest w czasach kryzysów. Ostatni kryzys finansowy z lat 2007-2009 sprawił, że polski złoty osłabł w stosunku do dolara o ponad 70%, a w stosunku do franka szwajcarskiego o 60%.

Stabilny jak dolar, mocny jak euro

Choć według wspomnianego wyżej badania TNS tylko 6% Polaków uważa, że dolar to bezpieczna waluta do oszczędzania, to według danych za pierwszy kwartał 2019 roku podanych przez Międzynarodowy Fundusz Walutowy (MFW) i Światową Organizację Handlu (WTO), 59% wszystkich światowych rezerw przechowywane jest właśnie w tej walucie, a co druga transakcja handlowa odbywa się przy udziale dolara.

Nie sposób pominąć też tego, że na świecie nie ma drugiej tak odpornej na wahania kursowe waluty, której wartość od co najmniej 30 lat utrzymuje się na względnie równym poziomie.

Euro to druga, najważniejsza waluta w światowej ekonomii — kilkudziesięcioprocentowy udział w światowym handlu oraz globalnych rezerwach walutowych. Emituje ją Europejski Bank Centralny. Przez ścisłe połączenie ze strukturami Unii Europejskiej, euro też jest odporne na zmiany kursów i gwarantuje np. ochronę przed hiperinflacją.

Czy warto trzymać oszczędności tylko w jednej walucie?

Nie warto. Jeśli chodzi o ocenę oszczędzania w jednej walucie, doskonale sprawdza się przysłowie „co za dużo, to niezdrowo”. Podzielenie swoich oszczędności na różne waluty sprawi, że nasze pieniądze będą odporniejsze na ewentualne kryzysy finansowe lub niespodziewane działania rządzących.

Warto oszczędzać w złotówkach, ale też pomyśleć czy nie nie urozmaicić zgromadzonych środków o dolary amerykańskie, franki szwajcarskie lub euro. Nie można jednak zapominać, że taka dywersyfikacja narażona jest na ryzyko kursowe. Coraz więcej osób robi krok dalej i lokuje swoje oszczędności w metalach szlachetnych, nieruchomościach, a nawet w winach.

Czytaj też: 3 powody, dlaczego płace w Polsce są niskie

Czytaj też: Oszczędzanie na emeryturę – IKE czy IKZE?

FAQ – najczęściej zadawane pytania

Czy warto trzymać pieniądze w złotych?

W krótkim terminie nie ma jednoznacznej odpowiedzi na to pytanie. W długim terminie warto rozważyć dywersyfikację oszczędności w inne waluty.

W jakiej walucie trzymać oszczędności w 2023?

Najbezpieczniejszą walutą jest dolar amerykański. Dobrą alternatywą są także euro, frank szwajcarski i funt brytyjski.

Jakie waluty kupować w 2023 roku?

Warto rozważyć zakup dolarów amerykańskich, euro, franków szwajcarskich i funtów brytyjskich. Warto także śledzić sytuację gospodarczą i polityczną w poszczególnych krajach, aby określić, które waluty mogą zyskać na wartości.

Czy złotówka będzie spadać?

Na ten moment prognozy ekonomiczne wskazują, że złotówka może nadal spadać w stosunku do głównych walut. Jest to związane z rosnącą inflacją w Polsce i niepewnością gospodarczą w Europie. Jednak sytuacja gospodarczo-polityczna jest dynamiczna i w niedługim okresie czasu trend może się odwrócić.

Czy dolar pójdzie w górę 2023?

Dolar amerykański jest uważany za bezpieczną przystań w czasach turbulencji gospodarczych. Dlatego istnieje prawdopodobieństwo, że dolar pójdzie w górę w 2023 roku. Oczywiście, to tylko ogólne prognozy. Warto pamiętać, że rynek walutowy jest bardzo zmienny i trudno jest z całą pewnością przewidzieć, jak będzie się kształtował w przyszłości.

Czy kurs euro wzrośnie w 2023?

Kurs euro jest obecnie słaby w stosunku do dolara amerykańskiego. Istnieje prawdopodobieństwo, że kurs euro wzrośnie w 2023 roku, jeśli sytuacja gospodarcza w Europie się poprawi. Oczywiście, to tylko ogólne prognozy. Warto pamiętać, że rynek walutowy jest bardzo zmienny i trudno jest z całą pewnością przewidzieć, jak będzie się kształtował w przyszłości.