Ustanowienie hipoteki najczęściej wykorzystywane jest jako zabezpieczenie kredytów na zakup nieruchomości. Rozwiązanie to z jednej strony ogranicza ryzyko banków, a z drugiej pozwala pożyczać wysokie kwoty przy wieloletnim okresie spłaty. Sprawdzamy, na czym polega ustanowienie hipoteki, jak wypełnić wniosek do sądu wieczystoksięgowego i czy trzeba z tego tytułu zapłacić podatek.

- 1. Czym jest ustanowienie hipoteki na rzecz banku?

- 2. Jakie wyróżniamy rodzaje hipotek?

- 3. Jak ustanowić hipotekę na nieruchomości w księdze wieczystej?

- 4. Czym jest podatek od czynności cywilnoprawnych za ustanowienie hipoteki?

- 5. Ile czeka się na wpis hipoteki do księgi wieczystej?

- 6. Gdzie odebrać potwierdzenie ustanowienia hipoteki na nieruchomości?

- 7. Warto wiedzieć

Osoby ubiegające się o kredyt hipoteczny wiedzą, że zaciągnięcie tego typu zobowiązania związane jest z koniecznością spełniania szeregu warunków. Oznacza to również obowiązek przekazania do banku długiej listy dokumentów. Jednym z kluczowych wymogów jest wpis hipoteki do księgi wieczystej nieruchomości na rzecz banku. Bez tego nie ma mowy o udzieleniu finansowania – nawet jeśli kredytobiorca posiada ponadprzeciętną zdolność kredytową i wysoki wkład własny.

Czym jest ustanowienie hipoteki na rzecz banku?

Ustanowienie hipoteki na rzecz banku najczęściej kojarzone jest z ubieganiem o kredyt mieszkaniowy. To słuszny trop, ponieważ jest to główne zabezpieczenie spłaty takiego zobowiązania, które ustanawiane jest na nieruchomości. Dzięki temu bank ogranicza ryzyko kredytowe związane przede wszystkim z zaniechaniem spłaty zadłużenia przez kredytobiorcę. Do momentu uregulowania zobowiązania bank jest równoprawnym właścicielem nieruchomości.

Z definicji hipoteka jest ograniczonym prawem rzeczowym, które ustanawiane jest w celu zabezpieczenia wierzytelności. Dzięki temu wierzyciel, np. bank, zyskuje możliwość zaspokojenia swojej wierzytelności z nieruchomości w pierwszej kolejności przed innymi wierzycielami osobistymi. Nie ma znaczenia fakt, czyją własnością stała się w międzyczasie nieruchomość objęta hipoteką. Informacje o ograniczonym prawie rzeczowym można znaleźć w IV dziale księgi wieczystej nieruchomości.

Jakie wyróżniamy rodzaje hipotek?

Zgłębiając zagadnienie hipoteki warto pamiętać, że rozróżniamy róże jej rodzaje. Najczęściej spotykane warianty to:

- Hipoteka umowna – powstaje na podstawie umowy zawartej pomiędzy właścicielem obciążanej nieruchomości a wierzycielem hipotecznym np. bankiem udzielającym kredytu hipotecznego. Oświadczenie woli właściciela nieruchomości powinno być sporządzone w formie aktu notarialnego, ale w przypadku ustanowienia hipoteki umownej na rzecz banku często wystarczy oświadczenie w formie pisemnej. Aby zabezpieczenie było skuteczne ustanowienie hipoteki umownej wymaga wpisu do księgi wieczystej nieruchomości.

- Hipoteka przymusowa – jak sama nazwa wskazuje z reguły nie powstaje za zgodą właściciela nieruchomości. Ustanowienie hipoteki przymusowej ma zwiększyć szansę na wyegzekwowanie zaległości. Wpis hipoteki przymusowej do księgi wieczystej nieruchomości powstaje m.in. na podstawie:

- tytułu wykonawczego stwierdzającego istnienie wierzytelności,

- postanowienia prokuratury,

- decyzji administracyjnej.

Ustanowienie hipoteki przymusowej często wykorzystywane jest przez organy podatkowe i Zakład Ubezpieczeń Społecznych, kiedy inne metody odzyskania środków nie przyniosły rezultatu. Po spłacie wierzytelności hipoteka przymusowa wygasa, ale trzeba pamiętać o złożeniu wniosku o jej wykreślenie w sądzie rejonowym.

- Hipoteka łączna – zabezpiecza jedną wierzytelność, ale na kilku nieruchomościach. W takiej sytuacji to wierzyciel decyduje, czy zaspokoić swoje prawa tylko z wybranych nieruchomości czy ze wszystkich jednocześnie. Hipoteka łączna pozwala obniżyć koszty, ponieważ wpis hipoteki łącznej to jedna czynność prawna i opodatkowana jest jednym podatkiem PCC. W sytuacji, kiedy dochodzi do podziału nieruchomości obciążonej hipoteką, to wszystkie nieruchomości utworzone przez podział również obciążone są w taki sposób. Można wyróżnić także hipotekę łączną przymusową.

- Hipoteka odwrócona – to sposób poprawę płynności finansowej właściciela nieruchomości, który może uwolnić swój zamrożony w niej kapitał. W takiej sytuacji musi dojść do transakcji lub umowy, pomiędzy właścicielem nieruchomości a instytucją finansową. To rozwiązanie skierowane głównie do osób starszych o niskich przychodach, które posiadają wolną od obciążeń nieruchomość. Po śmierci właściciela spadkobiercy mają możliwość wykupu odziedziczonego domu lub mieszkania.

Do 2011 roku można było ustanawiać również hipotekę kaucyjną, która na mocy prawa nie jest już ona stosowana. Hipoteki kaucyjne ustanowione wcześniej nadal obowiązują – widoczne są w działach IV ksiąg wieczystych nieruchomości do momentu spłaty wierzytelności i wykreślenia. Cechą charakterystyczną hipoteki kaucyjnej było zabezpieczenie wierzytelności o nieustalonej wysokości. Określany był tylko maksymalny limit, do którego wierzyciel hipoteczny może domagać się zaspokojenia z obciążonej nieruchomości.

Jak ustanowić hipotekę na nieruchomości w księdze wieczystej?

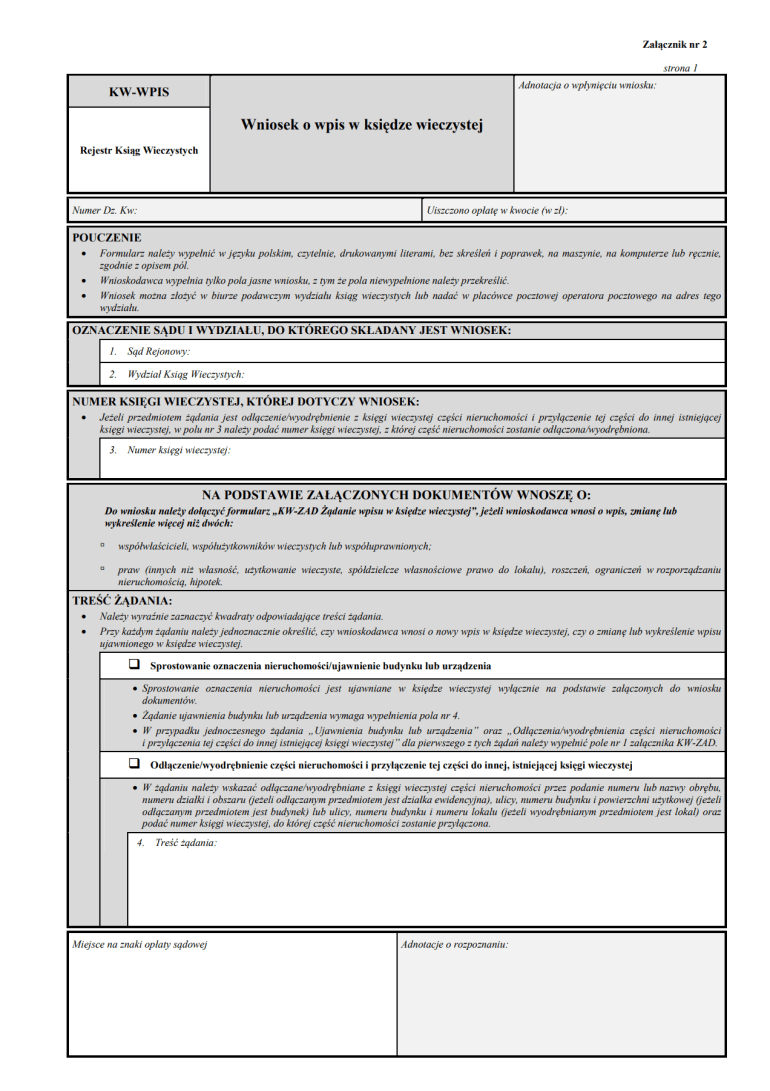

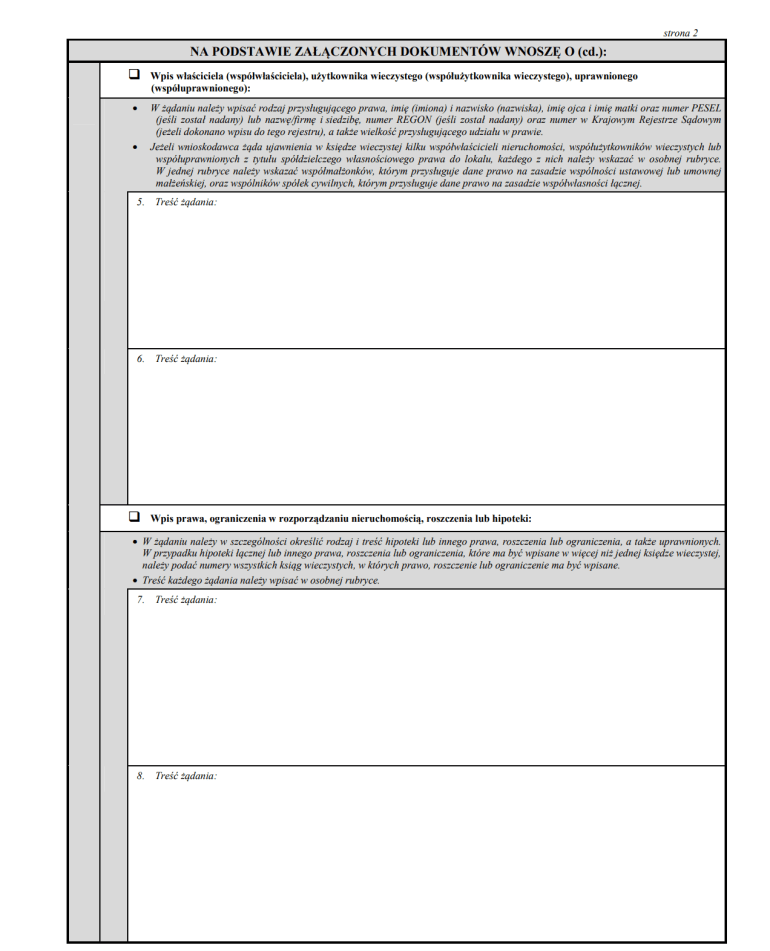

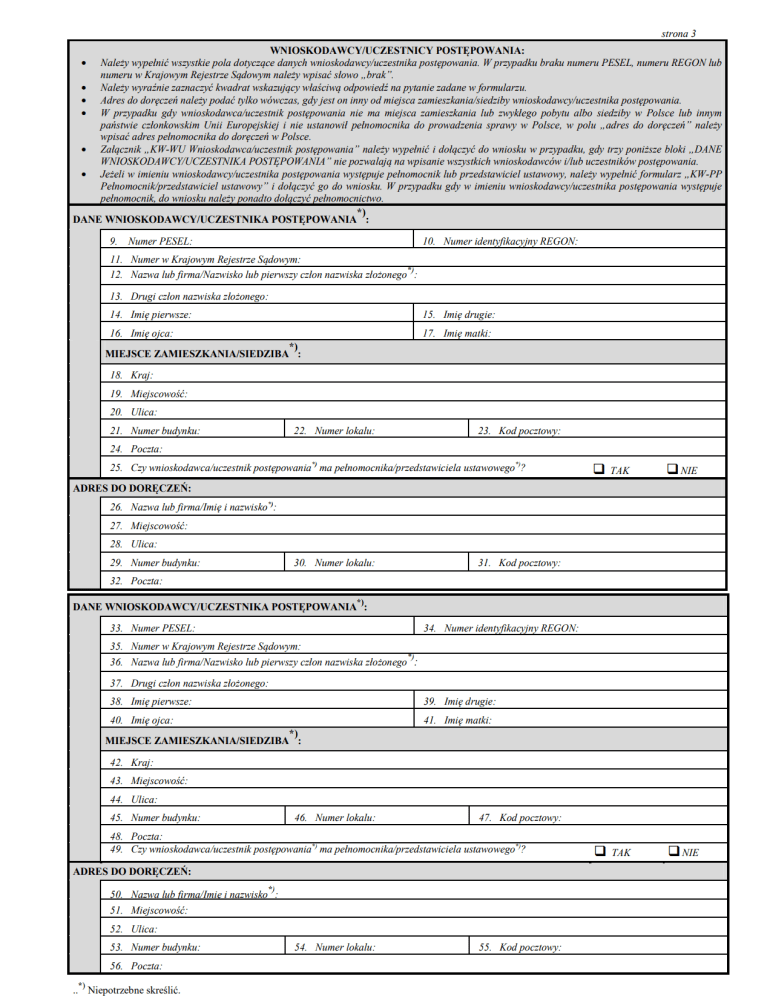

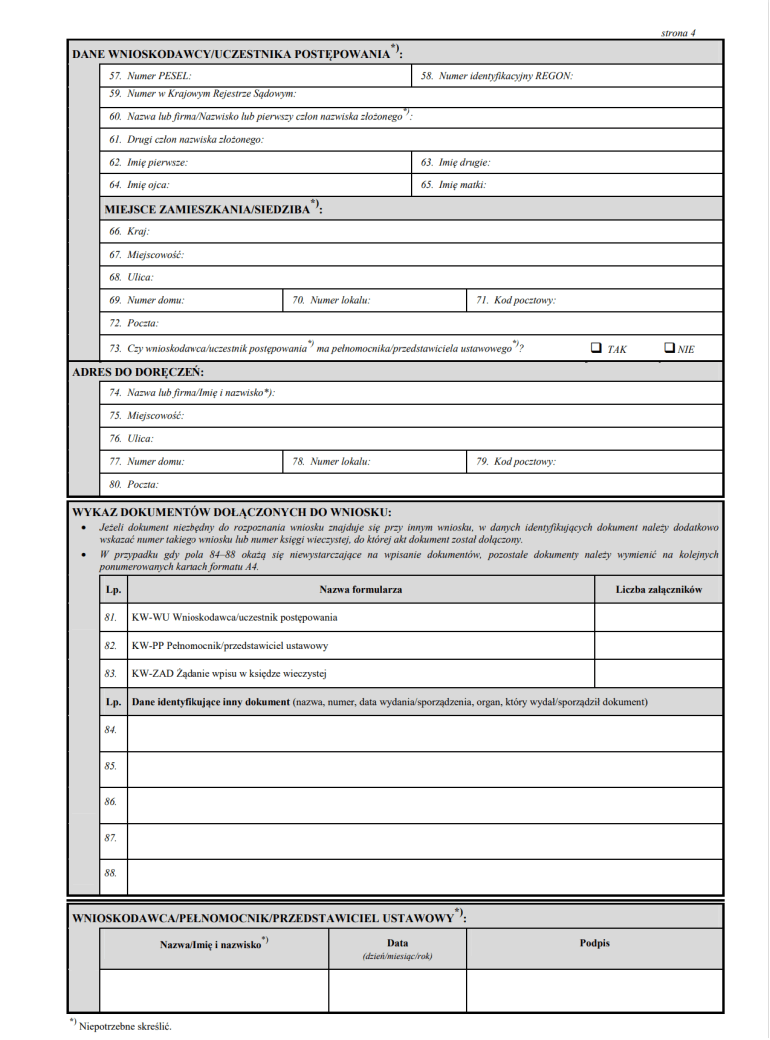

Dokonanie wpisu hipoteki do księgi wieczystej wymaga złożenia przez właściciela nieruchomości odpowiedniego wniosku w sądzie wieczystoksięgowym. Do wniosku o wpis hipoteki musi być załączona dokumentacja stanowiąca podstawę do dokonania takiej czynności. Pierwszym krokiem w ustanowieniu hipoteki jest wypełnienie formularza KW-WPIS. Formularz można pobrać ze strony internetowej Ministerstwa Sprawiedliwości. Wzór dokumentu prezentuje się następująco (zweryfikowano 13.04.2023 r.):

Formularz KW-WPIS musi być wypełniony w języku polskim, czytelnie, drukowanymi literami, bez skreśleń i poprawek. Można zrobić to ręcznie, na komputerze lub na maszynie. Wniosek może być złożony w biurze podawczym ksiąg wieczystych sądu rejonowego właściwego ze względu położenie nieruchomości, na której ma być ustanowiona hipoteka. Można wysłać go również pocztą.

Wypełniając wniosek trzeba wskazać m.in.:

- odpowiedni sąd rejonowy,

- wydział ksiąg wieczystych,

- numer księgi wieczystej nieruchomości – jeśli nieruchomość nie ma założonej KW należy podać repertorium aktu notarialnego,

- cel złożenia wniosku o wpis do hipoteki np. zaznaczając „Wpis prawa w rozporządzaniu nieruchomością, roszczenia lub hipoteki”,

- treść żądania, która powinna uwzględniać kwotę wierzytelności, numer księgi wieczystej nieruchomości i nazwę banku,

- dane wnioskodawcy tj. numer PESEL, imię i nazwisko, imiona rodziców oraz miejsce zamieszkania,

- dane uczestnika postępowania np. banku, który zdecydował się na udzielenie kredytu hipotecznego,

- listę dokumentów dołączonych do wniosku o wpis hipoteki tj. oświadczenie banku o udzieleniu kredytu hipotecznego i dowód uiszczenia opłaty sądowej za wniosek o wpis w księdze wieczystej.

Na samym końcu należy wpisać imię i nazwisko wnioskodawcy, datę przekazania formularza oraz złożyć odręczny podpis. Formularz trzeba przygotować w dwóch egzemplarzach – jeden dla sądu, a drugi dla wnioskodawcy jako dowód dokonania czynności.

Czym jest podatek od czynności cywilnoprawnych za ustanowienie hipoteki?

Każdy nabywca nieruchomości, na której ustanawiana jest hipoteka, zobowiązany jest do zapłaty podatku od czynności cywilnoprawnych (PCC-3). Obowiązek ten wynika z art. 7, Ust. 1, pkt. 7, podpunkt. b ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatek PCC-3 można opłacić na dwa sposoby:

- U notariusza – dotyczy to sytuacji, w której ustanowienie hipoteki wskazane jest w treści aktu notarialnego. W takim wariancie podatek od czynności cywilnoprawnych zostanie pobrany przez notariusza. Po pobraniu stosownej kwoty zostanie ona niezwłocznie przekazana do właściwego urzędu skarbowego, dzięki czemu nabywca nieruchomości nie musi przejmować dochowaniem terminu na złożenie deklaracji podatkowej. Wygoda ta wiąże się jednak z dodatkową opłatą, która wynika z taksy notarialnej.

- Samodzielnie – w tym celu trzeba wykorzystać formularze udostępnione przez bank. Rozwiązanie to pozwala ograniczyć koszty, ale jednocześnie zwiększa odpowiedzialność nabywcy nieruchomości. Musi on pamiętać, aby w terminie do 14 dni od powstania obowiązku podatkowego złożyć deklarację podatkową PCC-3 w urzędzie skarbowym właściwym dla miejsca zamieszkania ustanawiającego hipotekę. Jeśli dochodzi do ustanowienia hipoteki na nieruchomości stanowiącej wspólną własność to do deklaracji PCC-3 należy dołączyć załączniki PCC-3/A dla każdego ze współwłaścicieli.

Stawka zryczałtowana podatku od czynności cywilnoprawnych w sprawie ustanowienia hipoteki umownej i łącznej wynosi 19 zł. Kiedy wysokość hipoteki jest już ustalona (hipoteka na zabezpieczenie wierzytelności istniejących) należy zapłacić kwotę odpowiadającą 0,1% podstawy opodatkowania. Wariant ten jest jednak stosowany rzadziej, ponieważ banki nie określają dokładnej wartości zabezpieczenia kredytu.

Brak terminowej płatności podatku od czynności cywilnoprawnych po pierwsze oznacza powstanie zaległości podatkowej, od której naliczone zostaną odsetki za zwłokę. Po drugie złożenie deklaracji PCC-3 po terminie traktowane jest jako wykroczenie skarbowe, podlegające karze grzywny. Kara grzywny może być wymierzona w granicach od 1/10 do dwudziestokrotnej wysokości minimalnego wynagrodzenia w danym roku. W 2023 r. stawka wzrośnie dwukrotnie z uwagi na wzrost płacy minimalnej w lipcu.

Deklarację podatkową PCC-3 można złożyć bezpośrednio w urzędzie skarbowym lub wysłać ją w formie elektronicznej za pomocą Portalu Podatkowego w usłudze e-Deklaracje.

Składające deklarację podatkową przez Internet należy wejść na stronę portalu podatkowego a następnie:

- wybrać pole „złóż e-Deklarację PCC”,

- wybrać formularz elektroniczny PCC-3,

- zarejestrować profil w Portalu Podatkowym lub złożyć deklarację bez rejestracji,

- określić datę dokonania czynności,

- wybrać formę wypełnienia deklaracji:

- kreator – prowadzi krok po kroku przez proces wypełniania formularza,

- samodzielnie,

- wybrać urząd skarbowy, do którego adresowana jest deklaracja,

- określić cel – złożenie deklaracji lub korekta deklaracji,

- wybrać rodzaj podatnika – osoba fizyczna lub podatnik niebędący osobą fizyczną,

- uzupełnić swoje dane identyfikacyjne i aktualny adres zamieszkania,

- wybrać rodzaj podmiotu składającego deklarację,

- wskazać przedmiot opodatkowania i treść czynności cywilnoprawnej,

- określić wysokość podstawy opodatkowania.

Ile czeka się na wpis hipoteki do księgi wieczystej?

Zwieńczeniem procesu związanego z zaciągnięciem kredytu hipotecznego i skutecznym ustanowieniem zabezpieczenia jest wpis hipoteki na rzecz banku do działu IV księgi wieczystej nieruchomości. Czynność ta nie jest jednak realizowana zaraz po złożeniu wniosku w sądzie wieczystoksięgowym. Czas oczekiwania na wpis hipoteki księgi wieczystej nie jest określony w żadnych przepisach i zależy on m.in. od:

- obłożenia konkretnego sądu rejonowego wnioskami o wpis hipoteki,

- błędów we wniosku o wpis hipoteki np. brak podpisu lub brak załączników,

- liczby zatrudnionych w sądzie sędziów i referendarzy,

- faktu, czy nieruchomość ma założona już księgę wieczystą.

W efekcie na czas oczekiwania od momentu złożenia wniosku w sądzie do ujawnienia wpisu hipoteki w księdze wieczystej nieruchomości może wynosić od kilku tygodni do nawet kilkunastu miesięcy. Niektóre sądy rejonowe wskazują średni czas rozpatrywania wniosków o wpis hipotek umownych na swoich stronach internetowych. Przykładowo Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie rozpatruje wnioski w terminie około 4 miesięcy (stan na 13.04.2023 r.). Informacji w tym zakresie można zasięgnąć również telefonicznie.

Gdzie odebrać potwierdzenie ustanowienia hipoteki na nieruchomości?

Potwierdzenie ustanowienia hipoteki na nieruchomości wydawane jest przez sąd rejonowy, w którym wcześniej złożony został wniosek KW-WPIS. Dokument ten kredytobiorca powinien dostarczyć niezwłocznie do banku. Odpis można odebrać bezpośrednio w budynku sądu. Dokument ten można pobrać również przez Internet za pośrednictwem serwisu Elektroniczne Księgi Wieczyste.

Opłata za odpis zwykły księgi wieczystej wynosi 20 zł. Odpis zupełny kosztuje już 50 zł. Płatności można dokonać przelewem elektronicznym, kartą debetową, kartą kredytową lub za pomocą usługi BLIK i MasterPass.

Źródła:

- https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19820190147

- https://www.podatki.gov.pl/e-deklaracje/

- https://mokotow.sr.gov.pl/hipotekaksiegi-wieczyste,m,mg,248

- https://www.gov.pl/web/sprawiedliwosc/formularze-wnioskow-stosowanych-w-sadach-rejonowych-prowadzacych-ksiegi-wieczyste-w-systemie-informatycznym-oraz-wnioskow-skladanych-do-centralnej-informacji-kw

- https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20000860959

Warto wiedzieć

- Wraz z wnioskiem o wpis do hipoteki do księgi wieczystej nieruchomości składa się dodatkowe dokumenty np. oświadczenie banku o ustanowieniu hipoteki na nieruchomości, oświadczenie właściciela nieruchomości, potwierdzenie wniesienia opłaty za wniosek (200 zł) lub oświadczenie banku o udzielonym kredycie.

- Wpis hipoteki do księgi wieczystej nie następuje od razu po złożeniu wniosku do sądu rejonowego. W zależności od m.in. obłożenia sądu i zasobów kadrowych, oczekiwanie na ujawnienie wpisu hipoteki do księgi wieczystej może trwać od kilku tygodni do nawet kilkunastu miesięcy.

- Termin na opłacenie podatku od czynności cywilnoprawnych PCC-3 wynosi 14 dni od momentu powstania obowiązku podatkowego, czyli podpisania przez kredytobiorcę oświadczenia o ustanowieniu hipoteki.

- Ustanowienie hipoteki na rzecz banku to główne zabezpieczenie spłaty kredytu mieszkaniowego.

- Złożenie wniosku o wpis hipoteki do księgi wieczystej wymaga wypełnienia formularza KW-WPIS, który dostępny jest na stronie internetowej Ministerstwa Sprawiedliwości.

FAQ – najczęściej zadawane pytania

Co to jest ustanowienie hipoteki?

Ustanowienie hipoteki na rzecz banku ma na celu zabezpieczenie interesów instytucji finansowej i ograniczenie ryzyka kredytowego związanego z udzieleniem kredytu mieszkaniowego. Wpis hipoteki na rzecz banku zostaje wykreślony po rozliczeniu się z kredytodawcą.

Na czym można ustanowić hipotekę?

Hipoteką można obciążyć nieruchomości (prawo własności nieruchomości), użytkowanie wieczyste wraz z budynkami i urządzeniami na gruncie stanowiącymi własność użytkownika wieczystego, wierzytelności zabezpieczone hipoteką i spółdzielcze własnościowe prawa do lokalu oraz część ułamkową nieruchomości, jeśli stanowi udział współwłaściciela.

Ile kosztuje ustanowienie hipoteki?

Za wpis hipoteki do księgi wieczystej pobierana jest opłata w wysokości 200 zł. Płatności można dokonać w kasie sądu lub przelewem. Jeśli wpis hipoteki do księgi wieczystej realizuje notariusz to pobiera z tego tytułu dodatkową opłatę zgodną z taksą notarialną.

Czy można ustanowić hipotekę bez księgi wieczystej?

Zgodnie z art. 123 ust. 1 ustawy o księgach wieczystych i hipotece: dla nieruchomości, które nie mają założonych ksiąg wieczystych albo których księgi zaginęły lub uległy zniszczeniu, prowadzi się we właściwych sądach rejonowych, do czasu założenia ksiąg, zbiory dokumentów przeznaczone do składania wniosków i dokumentów dotyczących ograniczonych praw rzeczowych i ograniczeń w rozporządzaniu tymi nieruchomościami. Jednakże złożenie dokumentu dotyczącego hipoteki dopuszczalne jest, gdy przepis szczególny na to zezwala.

Kto może ustanowić hipotekę umowną?

Ustanowienie hipoteki umownej możliwe jest na podstawie umowy pomiędzy właścicielem nieruchomości a wierzycielem np. bankiem. W przypadku współwłasności konieczna jest zgoda wszystkich współwłaścicieli nieruchomości na zabezpieczenie tego typu. Wpisu hipoteki do księgi wieczystej dokonuje sąd wieczystoksięgowy na wniosek właściciela nieruchomości.

Czy ustanowienie hipoteki wymaga formy aktu notarialnego?

Zgodnie z art. 95 ust. 4 Prawa bankowego: do ustanowienia hipoteki jest wymagane złożenie przez właściciela nieruchomości oświadczenia o ustanowieniu hipoteki na rzecz banku z zachowaniem formy pisemnej pod rygorem nieważności. W rzeczywistości może być jednak konieczne oświadczenie woli właściciela nieruchomości w formie aktu notarialnego.

O czym informuje księga wieczysta?

Księgi wieczyste określają stan prawny nieruchomości, czyli mieszkań, domów, działek budowlanych i gruntów oraz spółdzielczego własnościowego prawa do mieszkania. Analiza poszczególnych działów ksiąg wieczystych pozwala m.in. sprawdzić oznaczenie nieruchomości oraz zweryfikować ograniczenia w rozporządzaniu nieruchomością.

Czy trzeba ustanawiać hipotekę na nieruchomości?

Osoba planująca zaciągnąć kredyt mieszkaniowy powinna wiedzieć, że zabezpieczenie banku w postaci hipoteki na nieruchomości jest czynnością obowiązkową. Oczywiście można nie zgodzić się na ustanowienie hipoteki na nieruchomości, ale w takim wariacie żaden bank nie zgodzi się na udzielenie kredytu hipotecznego.