1 lipca 2019 roku rozpoczęto pierwszy etap wdrażania Pracowniczych Planów Kapitałowych – nowego projektu zachęcającego do długoterminowego oszczędzania. Chociaż zapisy przebiegają automatycznie, warto pamiętać, że uczestnictwo jest dobrowolne, i każdy może z tego rozwiązania zrezygnować.

Rosnące PKB oraz niska stopa bezrobocia wyraźnie wpływają na kondycję finansową Polaków. Jeszcze niewiele ponad dekadę temu na oszczędności mogło pozwolić sobie zaledwie co czwarte gospodarstwo domowe. Obecnie, jak wynika z danych CBOS, zgromadzić pewne środki udało się co drugiemu z nas. Wprowadzane przez rząd Pracownicze Plany Kapitałowe mają być dodatkową zachętą do odkładania pieniędzy na przyszłość.

Jak pokazuje raport „Życie na emeryturze – wyobrażenia i postawy Polaków” z 2018 roku, aż 35% rodaków przewiduje, że na emeryturze korzystać będzie również z oszczędności. Chociaż PPK z pewnością mają wiele plusów, to nagroda za uczestnictwo w programie przekazana zostanie w perspektywie kilku, kilkunastu a nawet kilkudziesięciu lat. Może budzić to pewne obawy potencjalnych uczestników.

PPK – na czym polega?

Ustawa o Pracowniczych Planach Kapitałowych weszła w życie w tym roku, ale ze względów organizacyjnych wprowadzana jest partiami. Początkowo program objął firmy zatrudniające ponad 250 osób, jednak do 1 stycznia 2021 roku mają znaleźć się w nim automatycznie wszystkie zatrudnione osoby w wieku od 18 do 54 lat, za które odprowadzane są składki emerytalne i rentowe.

Ustawodawca, wzorując się na systemach wykorzystywanych w innych rozwiniętych gospodarkach, odpowiedzialnością za stworzenie systemu obarczył pracodawców, im powierzył także wybór instytucji finansowej zarządzającej PPK. Fundusze trafiają na rachunek z trzech źródeł:

- pracodawca musi wnieść wpłatę podstawową (1,5% wynagrodzenia brutto), dodatkowo może przelewać także do 2,5% wpłaty dodatkowej,

- państwo najpierw przekazuje 250 zł wpłaty powitalnej, a następnie każdego roku zasila rachunek kwotą 240 zł,

- pracownik musi przeznaczyć jednak minimum 2% pensji brutto.

Środki można wypłacić w dowolnym momencie, jednak jeśli nastąpi to przed ukończeniem 60 roku życia, zostaną pomniejszone o podatek od zysków kapitałowych, dopłatę ze strony Państwa oraz 30% wpłat pracodawcy (powędrują do ZUS jako składka na ubezpieczenie społeczne). Z funduszy można skorzystać również w przypadku poważnej choroby lub przeznaczyć je jako wkład własny do zaciągniętego kredytu.

Po 60 roku życia przewidziano specjalne zwolnienie podatkowe: jeśli jednorazowo wypłacimy 25% środków, a pozostałą sumę podzielimy na minimum 120 miesięcznych rat, zostaną zwolnione z podatku od zysków kapitałowych. Więcej na temat PPK pisaliśmy w tym artykule.

Czy oszczędzanie w PPK jest opłacalne?

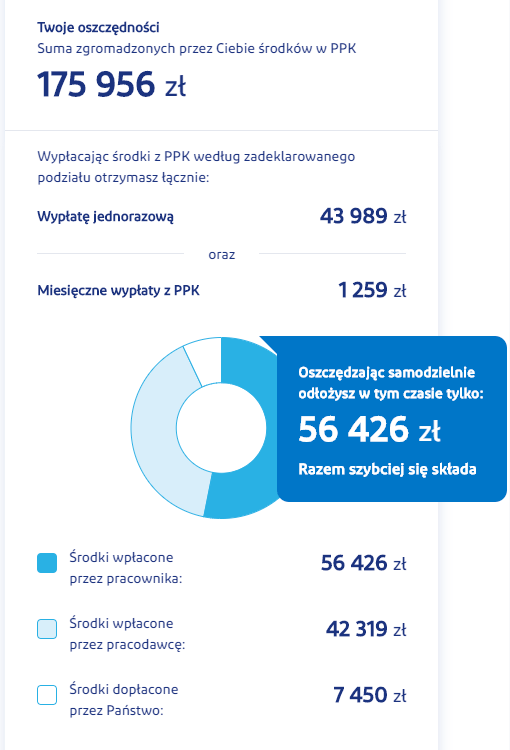

Przede wszystkim należy pamiętać o tym, że zarówno Pracownicze Plany Kapitałowe, jak i inne programy dodatkowego ubezpieczenia emerytalnego, są w pełni dobrowolne. Przed podjęciem decyzji o kontynuowaniu odprowadzania składek lub rezygnacji z tej formy oszczędzania warto przeanalizować koszty i potencjalne zyski. W tym celu można posłużyć się kalkulatorem PPK.

W wyliczeniu zakładamy, że osoba przystępująca do PPK ma 30 lat i zarabia średnią krajową, wynoszącą w 2019 roku 5104.46 zł brutto. Zarówno ona, jak i jej pracodawca decydują się jedynie na odprowadzanie obowiązkowych wpłat, natomiast po ukończeniu 60 roku życia jednorazowo wypłaci 25% uzbieranej kwoty, a resztę rozłoży na 120 wypłacanych co miesiąc rat.

Zakładana stopa zwrotu z inwestycji w okresie oszczędzania to 3,50%, a w okresie wypłat to 2,75%. Sugerowany roczny wzrost wynagrodzenia to 2,80%.

Źródło: mojeppk.pl

Okazuje się, że dzięki PPK można uzyskać całkiem spory zastrzyk gotówki i atrakcyjne wsparcie dla domowego budżetu. Rzecz jasna im dłużej oszczędzamy i im więcej środków przekażemy na rachunek, na tym większe oszczędności możemy liczyć. Nie zawsze PPK będzie jednak najbardziej korzystnym rozwiązaniem. Jeżeli dojdziemy do takiego wniosku, warto zastanowić się nad rezygnacją z programu.

Rezygnacja z PPK

O ile zapisanie do PPK odbywa się automatycznie, rezygnacja wymaga dopełnienia pewnych formalności. Zgodnie z art. 23 ust. 2 ustawy o PPK pracownik ma do niej prawo w dowolnym momencie. Stosowne pismo powinien złożyć pracodawcy, z kolei ten niezwłocznie, nie później niż w ciągu 7 dni, ma obowiązek przekazać je instytucji prowadzącej PPK. Wpłaty przestaną być realizowane od miesiąca złożenia deklaracji, natomiast te pobrane w danym miesiącu zostaną zwrócone.

Pracownik zachowuje przy tym prawo do ponownego przystąpienia do programu w każdej chwili. Należy pamiętać o tym, że co 4 lata, do ostatniego dnia lutego, pracodawca ma obowiązek przekazania informacji o ponownym dokonaniu wpłat, wówczas po raz kolejny należy złożyć rezygnację z PPK.

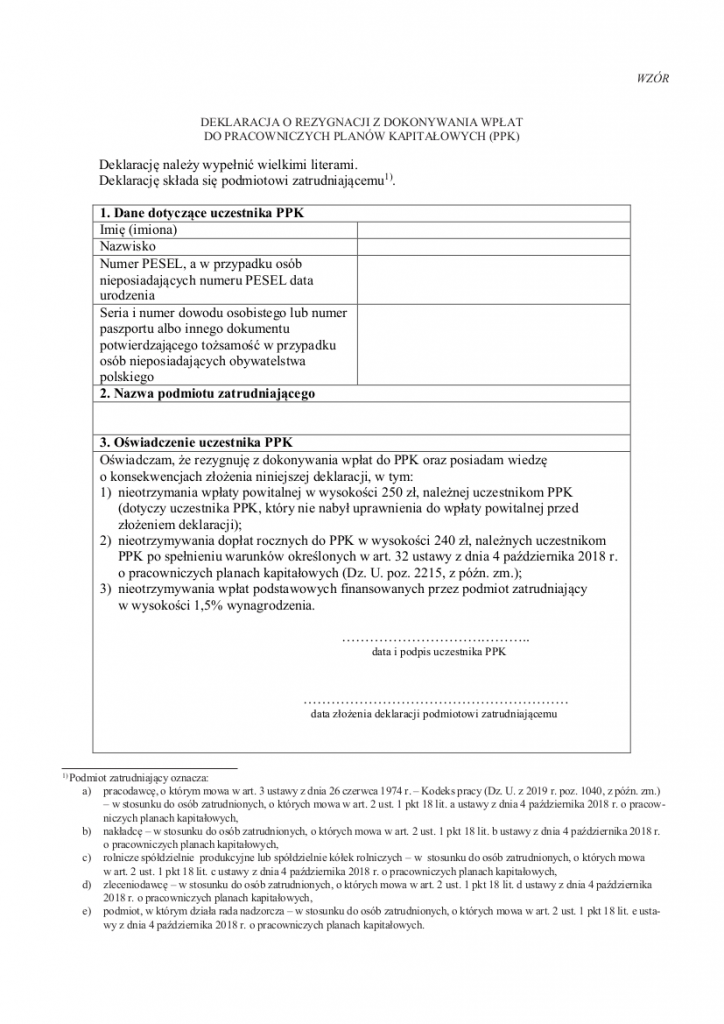

Deklaracja o rezygnacji z PPK

Zgodnie z rozporządzeniem z dn. 12 czerwca 2019 roku deklaracja o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych powinna zawierać:

- dane dotyczące uczestnika PPK:

- imię (imiona) i nazwisko,

- numer PESEL, a w przypadku osób nieposiadających numeru PESEL datę urodzenia,

- serię i numer dowodu osobistego lub numer paszportu albo innego dokumentu potwierdzającego tożsamość w przypadku osób nieposiadających obywatelstwa polskiego;

- nazwę podmiotu zatrudniającego;

- oświadczenie uczestnika PPK o posiadaniu przez niego wiedzy o konsekwencjach złożenia deklaracji.

Można w tym celu posłużyć się gotowym wzorem przygotowanym przez Ministerstwo.

Co wybrać zamiast PPK?

PPK nie są jedynym programem ułatwiającym odkładanie funduszy na bezpieczną emeryturę. Na rynku od kilku lat dostępne są również inne opcje promowane przez rząd, takie jak Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) oraz Indywidualne Konta Emerytalne (IKE). W obu przypadkach zysk zwolniony jest z podatku od zysków kapitałowych, IKZE umożliwia ponadto odliczenie wpłat od podstawy opodatkowania podatkiem dochodowym, sama wypłata środków objęta zostanie natomiast zryczałtowanym 10% podatkiem.

Do tej pory te propozycje nie cieszyły się jednak większym zainteresowaniem Polaków – według raportu KNF na koniec 2017 roku IKE posiadało 951,6 tys. osób, natomiast ze struktur IKZE korzystało 691 tys. oszczędzających. Zdaniem ekspertów Ministerstwa Finansów w PPK, ze względu na pewność zysków i zróżnicowane źródła pozyskiwania środków, powinno oszczędzać minimum 5 mln pracowników.

Rezygnacja z PPK – co trzeba wiedzieć?

Pracownicze Plany Kapitałowe są nową rządową propozycją skierowaną do osób poszukujących dodatkowych źródeł finansowania w trakcie trwania emerytury. W przeciwieństwie do już istniejących programów opierają się na opłatach pobieranych nie tylko od pracownika, ale również pracodawcy i Państwa.

PPK wdrażane są stopniowo, cały proces zakończy się 1 stycznia 2021 roku, kiedy dołączą do niego osoby zatrudnione w najmniejszych przedsiębiorstwach. Każdy pracownik zostaje zapisany do PPK automatycznie, może jednak zrezygnować z uczestnictwa, składając odpowiednią deklarację. Należy pamiętać o tym, że członkostwo jest odnawiane co 4 lata.

Czytaj też: Jak pozbyć się długów pozostawionych po rodzinie?

Czytaj też: 5 zasad skutecznego oszczędzania pieniędzy

FAQ – najczęściej zadawane pytania

Czy opłaca się rezygnować z PPK?

Decyzja o rezygnacji z PPK powinna być dobrze przemyślana, bo ten system pozwala na systematyczne oszczędzanie na emeryturę z dodatkowym wsparciem ze strony pracodawcy i państwa. Ważne jest, aby pamiętać, że pieniądze te są przeznaczone na przyszłość, a ich wykorzystanie przed emeryturą jest ograniczone.

Ile dostanę po rezygnacji z PPK?

70% zgromadzonych środków wróci do uczestnika PPK, lądując na wskazanym przez niego koncie bankowym. Natomiast pozostałe 30% zostanie przekazane do Zakładu Ubezpieczeń Społecznych jako składka na emeryturę.

Jak zrezygnować z PPK i odzyskać pieniądze?

Zrezygnować z PPK można w dowolnym momencie, wystarczy złożyć odpowiednie oświadczenie w miejscu pracy.

Kiedy złożyć rezygnację PPK 2023?

Możesz zrezygnować z programu w dowolnym momencie. Pracodawca przyjmuje deklarację o rezygnacji od 1 marca 2023 roku. W dniu 1 kwietnia rozpocznie się kolejna tura pobierania środków i odkładania na rachunek PPK.

Jakie są minusy PPK?

Przystąpienie do PPK wiąże się z pewnymi wadami, takimi jak ryzyko przejęcia funduszy przez państwo podobnie jak w OFE, upolitycznienie programu, ryzyko inflacji, brak pewności co do przyszłych zysków, oraz ograniczenia w dostępie do zgromadzonych środków przed 60. rokiem życia. Dodatkowo, uczestnicy muszą się liczyć z podatkiem od zysków przy wcześniejszym wypłaceniu środków, niejasnościami co do wpłat w przypadku utraty pracy, potencjalnie niską stopą zwrotu, koniecznością długiego oczekiwania na zgromadzenie odpowiedniej sumy, automatycznym zapisem do programu i jego ogólnym poziomem skomplikowania.

Od nowego roku nie pracuję juz w Polsce tylko w Niemczech. Chciałbym zrezygnować z ppk. Czy da się to zrobić bez poprzedniego pracodawcy?

Gdzie tę rezygnację złożyć/wysłać? Składa ją pracodawca w imieniu pracownika czy pracownik samodzielnie? Trochę informacji brakuje..

Składa się ja pracodawcy. Potem trzeba iść do oddziału firmy, z którą pracodawca podpisał umowę o prowadzenie PPK pracownikom i złożyć tam dyspozycję wypłaty wszystkich środków na swoje konto bankowe.

to zwykłe oszustwo .pracownik uzbierał na ppk 930 zł.a po rezygnacji a powodu przejścia na rentę otrzymał 273 zł.

Gdyby PPK był uczciwym programem to należałyby do niego osoby, które chcą uczestniczyć w tym programie, natomiast ten program działa na niewiedzy pracowników. Nowo zatrudnieni pracownicy dowiaduje się dopiero przy 2 wypłaci, że należą do tego programu, ponieważ z ich wypłaty zniknęło 50-100 zł. Nawet gdy zrezygnuje się z tego programu to pieniędzy się nie odzyska i tak państwo zbiera kasę na 500+, jakby wysokie podatki im nie wystarczyły.

Ja w żadne systemy emerytalne nie wierzę. Jedynym organem zobowiązanym do wypłaty emerytury jest ZUS – czy się to komuś podoba czy nie. Nie ma potrzeby tworzyć nowych systemów oszczędzania. Wystarczy zmodernizować to co jest. Wypisałem się z PPK już na starcie, ale jeśli istniałaby możliwość dobrowolnego zwiększenia składki emerytalnej z mojego wynagrodzenia, nie widzę przeszkód, chętnie zwiększę ją np o 200 zł. Tusek zajumał mi sporo kasy z OFE. Teraz kolejni wyciągają ręce po kasę. Po kasę zawsze jest wielu chętnych. Tyle, że ludzie już nie są tak głupi. PPK okaże się niewypałem. Najlepiej by było, gdyby to co zostało w OFE było przetransferowane do ZUS i skończyłyby się kombinacje z systemem emerytalnym