Kupno paliwa na stacji benzynowej, zapłata za zakupy w hipermarkecie czy dokonanie transakcji w sklepie internetowym – cechą łączącą wszystkie te operacje jest konieczność wykonania płatności bezgotówkowej. Jednym z najpopularniejszych instrumentów służących do przeprowadzenia takiej operacji (poza tradycyjną gotówką) są karty płatnicze. Sprawdźmy jak w ostatnich latach kształtował się rynek tych produktów.

Karta płatnicza to elektroniczny instrument finansowy umożliwiający zdalny dostęp do pieniędzy zgromadzonych na danym rachunku bankowym. W zależności od tego kto jest właścicielem wspomnianych środków – wyróżniamy dwa podstawowe rodzaje kart: karty debetowe i karty kredytowe.

Kupujemy za swoje

Karty debetowe to nic innego, jak karty wydawane do rachunków oszczędnościowo-rozliczeniowych (popularnych ROR-ów). Umożliwiają one dokonywanie płatności przy użyciu środków własnych zdeponowanych na koncie osobistym danej osoby. Oznacza to, że korzystając z tych instrumentów właściciel rachunku wydaje swoje ciężko zarobione pieniądze.

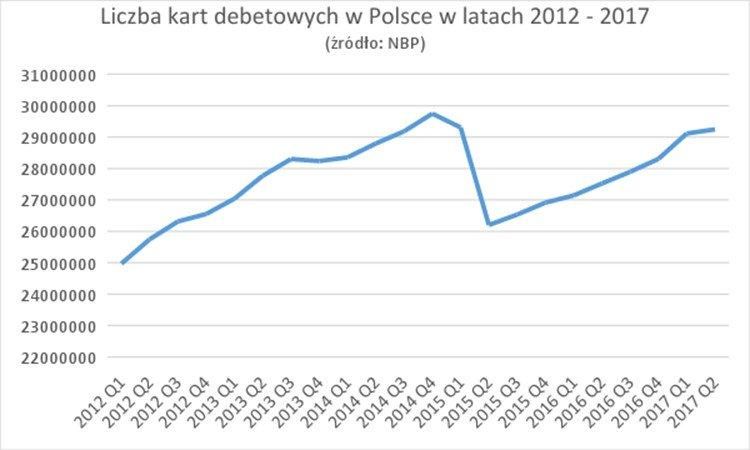

Warty uwagi jest fakt, że w ostatnich latach popularność kart debetowych stale rośnie (pomijając przełom 2014/2015 roku). Z danych opublikowanych przez Narodowy Bank Polski wynika, że na koniec II kwartału 2017 roku w portfelach Polaków znajdowało się 29,2 mln sztuk tych „plastików” podczas, gdy dokładnie 5 lat temu (w II kwartale 2012 roku) było to 25,7 mln. Jak widać w ciągu zaledwie 5 lat liczba kart zwiększyła się aż o 3,5 mln sztuk. Zapewne jest to efekt tego, że coraz więcej naszych rodaków posiada kilka kont osobistych z dołączoną kartą płatniczą. Dokładną zmianę ilości kart debetowych przedstawia poniższy wykres:

Analizując dokładnie przedstawione dane widać dobrze, że w badanym okresie liczba kart debetowych wykazuje tendencję wzrostową. Trzeba jednak zauważyć, że w końcówce 2014 roku i w pierwszej połowie 2015 roku widoczny był mocny spadek ilości posiadanych kart. Można przypuszczać, iż był on spowodowany masowym zamykaniem kont osobistych w bankach biorących udział w różnego rodzaju fuzjach (dublowanie rachunków). W latach 2014 i 2015 mieliśmy bowiem do czynienia z połączeniem Alior Banku z Meritum Bankiem, Banku BNP Paribas z Bankiem BGŻ oraz PKO BP z Nordea Bankiem.

Wolimy wydawać cudze

Drugim rodzajem kart występującym na rynku finansowym są karty kredytowe. W odróżnieniu do opisanych powyżej „debetówek”, aktywne używanie tych plastików oznacza korzystanie z pieniędzy nie należących do klienta, czyli nic innego jak zaciąganie kredytu. Co prawda, owe zadłużenie może być całkowicie darmowe (nie będą od niego naliczane żadne odsetki), ale wymaga to od użytkownika umiejętnego korzystania z tego instrumentu (wykorzystywanie okresu bezodsetkowego).

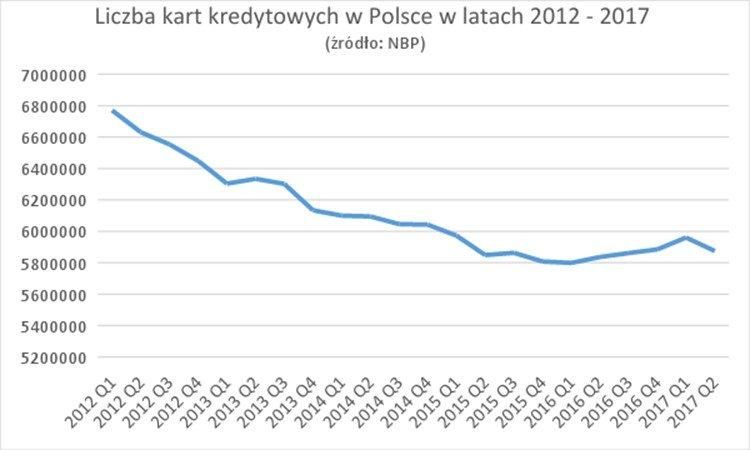

Warto wiedzieć, że popularność kart kredytowych nie dorównuje tej, jaką cieszą się tradycyjne karty debetowe. Według Narodowego Banku Polskiego na koniec II kwartału 2017 roku Polacy posiadali w swoich portfelach blisko 5,9 mln sztuk „kredytówek” (pięć razy mniej niż „debetówek”). Co ciekawe, wspomniana ilość jest względnie stała w ostatnich latach. Od stycznia 2014 roku do czerwca 2017 roku liczba kart kredytowych oscyluje bowiem w granicach od 5,8 do 6,1 mln sztuk (dokładnie to widać na poniższym wykresie obrazującym ilość kart kredytowych w Polsce na przestrzeni ostatnich 5 lat).

W ramach ciekawostki warto dodać, że w ostatnim kwartale 2009 roku liczba kart kredytowych znajdujących się w portfelach Polaków wynosiła blisko 11 mln sztuk (dokładnie 10,85 mln). Oznacza to, że we wskazanym okresie średnio co trzeci dorosły mieszkaniec naszego kraju posiadał kartę kredytową.

Dlaczego „kredytówek” jest mniej?

Głównym powodem dla którego kart kredytowych jest znacznie mniej niż debetówek to proces wnioskowania o te produkty. Trzeba wiedzieć, że o ile wyrobienie karty debetowej odbywa się niejako od ręki, o tyle ubieganie się o kartę kredytową wymaga posiadania zdolności kredytowej i osiągania stałych dochodów. W niektórych przypadkach konieczne jest jeszcze spełnienie kryterium wieku – banki wydają bowiem kredytówki tylko osobom, które ukończyły 21 lat (np. Bank Citi Handlowy).

Porównaj najlepsze

Sprawdź ofertyPodsumowanie

Karty płatnicze to jeden z najpopularniejszych (obok gotówki) instrumentów służących do dokonywania płatności za towary i usługi. Do największych zalet tych produktów można zaliczyć łatwą dostępność (oferowane przez wszystkie banki) oraz stosunkowo prostą obsługę. Ten drugi argument wynika z tego, że w celu dokonania transakcji wystarczy przyłożyć lub wsunąć posiadany plastik do terminala znajdującego się u usługodawcy i zatwierdzić operację odpowiednim kodem PIN.

Musimy jednak zdawać sobie sprawę z tego, że era tradycyjnych kart płatniczych powoli dobiega końca. Rozwój nowych technologii oraz stałego dostępu do Internetu powoduje, iż coraz więcej osób dokonuje płatności przy użyciu smartfonów. Już teraz istnieją rozwiązania, dzięki którym telefonem możemy zapłacić za zakupy w sklepie, wypłacić pieniądze z bankomatu czy choćby zrobić przelew do innej osoby.

Czytaj też: Zadłużamy się na potęgę – kredyty konsumpcyjne to prawie 160 mld zł

Czytaj też: Czy wpadliśmy w pułapkę średniego dochodu?

Porównaj najlepsze

Sprawdź oferty