Wypłata z bankomatu i zakupy w bez konieczności posiadania karty. Do tego cyfrowe czeki i błyskawiczne przelewy na numer telefonu. Sprawdziliśmy, co aktualnie oferuje BLIK – superbohater Polskiego Standardu Płatności.

- 1. Czym jest i co właściwie oferuje BLIK?

- 2. Które banki oferują usługi BLIK?

- 3. BLIK w sklepach stacjonarnych

- 4. BLIK a przelewy pay-by-link i płatności kartą w sieci

- 5. BLIK podczas zakupów w internecie

- 6. BLIK w bankomacie

- 7. BLIK we wpłatomacie

- 8. BLIK i przelewy na numer telefonu

- 9. BLIK i czek elektroniczny

- 10. Ile kosztują usługi BLIK?

- 11. Jak oceniamy złote dziecko Polskiego Standardu Płatności?

Coraz częściej dostrzegamy zalety BLIKA – systemu stworzonego przez Polski Standard Płatności. Mocny zainteresowanie usługą potwierdzają liczby. W pierwszym półroczu bieżącego roku przeprowadzono 33 mln transakcji BLIK. To tyle samo co w całym 2017 r. Najpopularniejszym segmentem były płatności w internecie, które stanowiły 70% wszystkich operacji przeprowadzonych w II kwartale bieżącego roku. Uznanie zyskują także inne funkcje, jak wypłaty z bankomatów za pomocą kodu czy transakcje w terminalach POS. Weźmy zatem pod lupę wszystkie supermoce BLIKA.

Źródło: Polski Standard Płatności

Czym jest i co właściwie oferuje BLIK?

System BLIK określić można jako metodę, która na nowo definiuje pojęcie płatności bezgotówkowych, sposób przekazywania pieniędzy osobom trzecim czy wypłatę gotówki z bankomatu z zachowaniem wysokiego poziomu bezpieczeństwa wymienionych operacji. Rozwiązanie to stworzone zostało przez spółkę Polski Standard Płatności i zadebiutowało na rynku w lutym 2015 roku. Od tego czasu system jest nieustannie udoskonalany. Do głównych funkcji usługi BLIK zaliczamy:

- płatności w sklepach stacjonarnych

- płatności w internecie

- wypłaty i wpłaty w bankomatach

- przelewy na telefon

- czeki elektroniczne

Które banki oferują usługi BLIK?

Początkowo system obsługiwany był przez sześć banków, jednak z uwagi na bankowość mobilną, która szturmem zdobywa uznanie Polaków, lista instytucji proponujących BLIKA wydłużyła się. Aktualnie rozwiązanie to oferowane jest przez trzynaście, działających na terenie kraju, banków. A są to:

- Alior Bank

- Bank Millennium

- Santander Bank Polska

- ING Bank Śląski

- mBank

- PKO Bank Polski

- Orange Finanse

- Getin Bank

- T-Mobile Usługi Bankowe

- BGŻ BNP Paribas

- Raiffeisen Polbank

- Credit Agricole

- Bank Pekao S.A.

BLIK w sklepach stacjonarnych

Użytkownicy BLIKA mogą dokonywać płatności w sklepach wyposażonych w terminale POS, bez konieczności posiadania karty płatniczej. W celu dokonania płatności należy zalogować się do aplikacji mobilnej swojego banku i wygenerować sześciocyfrowy kod BLIK, który wprowadzamy w sklepowym terminalu.

Po akceptacji kodu, który ze względu na zwiększenie bezpieczeństwa ważny jest przez dwie minuty, zatwierdzamy płatność telefonem. W aplikacji mobilnej PKO Banku Polskiego kod BLIK prezentowany jest w taki sposób.

Płatności BLIKIEM w sklepach stacjonarnych to zamierzony falstart, gdyż usługa ta przegrywa w konfrontacji z tradycyjną kartą zbliżeniową. I to zarówno pod względem wygody, jak i czasu niezbędnego dla przeprowadzenia transakcji. Płacąc plastikiem nie musimy generować kodów, logować się do aplikacji mobilnej i potwierdzać dodatkowo operacji.

Wystarczy przyłożyć kartę do terminala, a do kwoty 50 zł nie trzeba nawet wprowadzać PINu. Zapewniamy jednak, że kolejne funkcje potwierdzą wysoką użyteczność systemu BLIK.

Porównaj najlepsze

Sprawdź ofertyBLIK a przelewy pay-by-link i płatności kartą w sieci

Bez wątpienia zakupy i płatności internetowe to naturalne środowisko BLIKA. Mając na uwadze fakt, że z metody tej skorzystano w tym roku 41 milionów razy, można bez wątpienia stwierdzić, że mamy do czynienia z powszechnie stosowanym systemem płatności. Aby uwypuklić przewagę BLIKA, skoncentrujemy się najpierw na standardowych rozwiązaniach, czyli płatnościach realizowanych przelewem pay-by-link i kartą płatniczą.

W pierwszym przypadku zapłata za towar lub usługę wymaga zalogowania się do systemu bankowości internetowej, co naraża nas na ryzyko utraty loginu i hasła. Następnie wymagana jest autoryzacja kodem SMS.

Z kolei płacąc plastikiem przekazać musimy pakiet wrażliwych danych, jak numer karty, data ważności i kod CVV/CVC. Oczywiście wyjściem z tej sytuacji może być Visa Checkout lub Masterpass, jednak nie są to rozwiązania doskonałe. Ich bolączką jest m.in. liczba partnerów obsługujących uproszczone płatności.

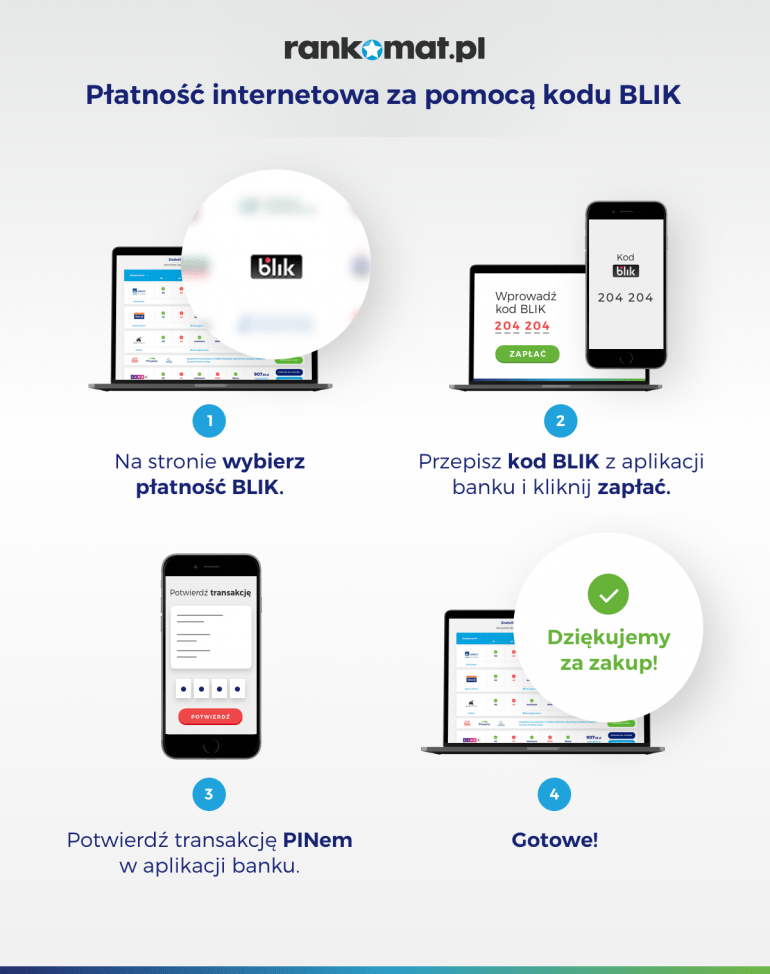

BLIK podczas zakupów w internecie

Zakupy w internecie z wykorzystaniem BLIKA opisać można w trzech słowach – szybkość, bezpieczeństwo i prostota. Schemat płatności wygląda w następujący sposób:

- z dostępnych metod płatności wybieramy BLIK

- wprowadzamy wygenerowany 6-cyfrowy kod (ważny 2 minuty)

- zatwierdzamy transakcję w aplikacji mobilnej

Nie ma tu konieczności wprowadzania długiego hasła do systemu transakcyjnego banku, a logowanie w aplikacji mobilnej często autoryzowane jest odciskiem palca. Dodatkowym zabezpieczeniem jest krótki czas ważności kodu BLIK. To jednak nie wszystko.

Osoby pragnące jeszcze bardziej uprościć proces zapłaty skorzystać mogą z funkcji one click. Pozwala ona na zapisanie sklepu lub przeglądarki internetowej, jako miejsca zaufanego, co pozwala realizować kolejne transakcje bez konieczności wprowadzania kodu BLIK – wystarczy zatwierdzić operację na ekranie telefonu.

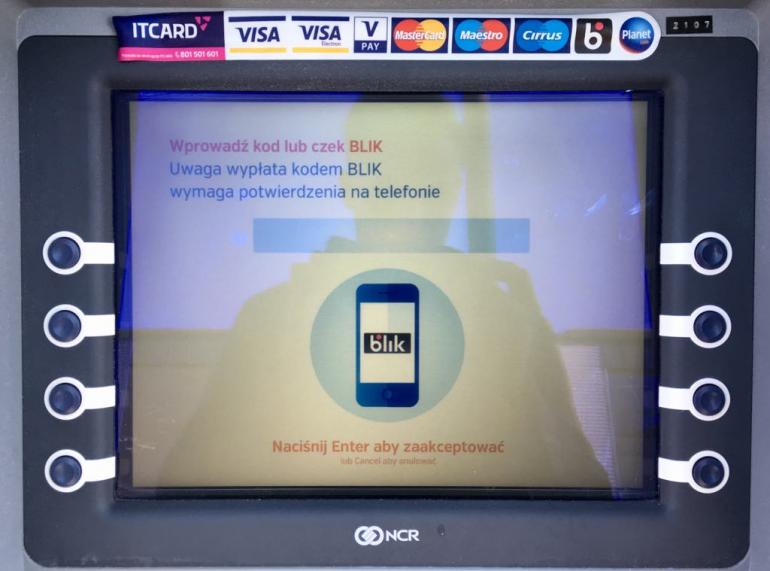

BLIK w bankomacie

Polski Standard Płatności postanowił również zadbać o gotówkową stronę życia użytkowników BLIKA. Wystarczy znaleźć bankomat obsługujący wypłaty banknotów bez karty, wybrać odpowiednią opcję, wprowadzić kod albo czek BLIK i zaakceptować transakcję logując się do aplikacji mobilnej.

Wyeliminowanie karty płatniczej w procesie pobierania gotówki, nie pozwala na zeskanowanie jej paska przez zainstalowany w szczelinie skimmer, a to z kolei nie pozwala na jej “sklonowanie” i wyprowadzenie naszych oszczędności z konta.

Wpłaty BLIK oferowane są przez większość bankomatów w Polsce. Obsługują je maszyny własne Santander Bank Polska, ING Banku Śląskiego, Banku Millennium, PKO BP oraz automaty sieci Euronet, Planet Cash, IT Card i BPS.

BLIK we wpłatomacie

Z drugiej strony mamy osoby posiadające nadmiarową gotówkę, które chciałby błyskawicznie przekazać ją na konto osobiste. W takiej sytuacji skorzystać mogą one z wygodnej wpłaty BLIK. W tym celu należy użyć odpowiednio oznaczonego wpłatomatu, wygenerować kod w aplikacji mobilnej, wprowadzić go w odpowiednie pole i zaakceptować transakcję przez aplikację mobilną.

Następnie wystarczy wsunąć banknoty w szczelinę wpłatomatu, sprawdzić czy zgadza się ilość banknotów i potwierdzić operację. Wpłaty BLIK dostępne są dla posiadaczy aplikacji ING Banku Śląskiego oraz Banku Millennium.

BLIK i przelewy na numer telefonu

Nowatorskim rozwiązaniem oferowanym przez BLIK jest możliwość realizacji przelewów na telefon. Wystarczy tylko wspomnieć, że numer rachunku bankowego to ciąg 26 cyfr, a numer telefonu komórkowego ma ich tylko dziewięć. Aby zlecić transfer należy wybrać w aplikacji mobilnej opcję przelewu na telefon, a następnie wprowadzić numer odbiorcy lub wybrać go z zapisanych wcześniej kontaktów.

Należy przy tym pamiętać, że natychmiastowe przekazanie środków nastąpi wyłącznie w sytuacji, kiedy nadawca i odbiorca przelewu będą mieli powiązany numer telefonu z BLIKIEM i rachunkiem bankowym.

Szczegółowe informacje dotyczące tego rozwiązania oraz szczegółowe limity transakcyjne znajdziecie w artykule – 6 banków oferujących przelew na telefon. Z funkcji tej aktualnie korzystać mogą klienci Alior Banku, Banku Millennium, Santander Bank Polska, mBanku, ING Banku Śląskiego i PKO Banku Polskiego.

BLIK i czek elektroniczny

BLIK to także czeki elektroniczne, pozwalające na realizację płatności w sklepach stacjonarnych i internetowych oraz na wypłatę gotówki z bankomatu, bez konieczności posiadania karty, telefonu czy dostępu do internetu. Do realizacji transakcji potrzebny jest tylko 9 cyfrowy numer czeku i hasło. Zobaczmy zatem jak rozwiązanie to wygląda od kuchni. Aby wygenerować czek wystarczy:

- zalogować się do aplikacji mobilnej banku

- wybrać opcję czeki BLIK

- kliknąć w przycisk “utwórz nowy czek” (kiedy operacja ta przeprowadzana jest pierwszy raz system poprosi o utworzenie hasła pozwalającego na realizację czeku)

- zdefiniować kwotę, nazwę (opcjonalnie) i czas ważności czeku np. 24 godziny

- przekazać numer i hasło czeku odpowiedniej osobie

W przypadku, kiedy czek nie zostanie wykorzystany w terminie ważności, jego kwota wraca na rachunek wystawcy. Rozwiązanie to doskonale sprawdza się w sytuacji, kiedy chcemy przekazać pieniądze osobie nie posiadającej konta osobistego np. małoletniemu dziecku.

Wyobraźmy sobie, że podczas wycieczki szkolnej nasz syn lub córka zgubiła portmonetkę z pieniędzmi. W takiej sytuacji, zamiast angażować osoby trzecie, wystarczy przesłać czek i hasło. Kilkunastoletnia osoba bez problemu powinna poradzić sobie z wypłatą pieniędzy z bankomatu.

Z czeków BLIK korzystać mogą posiadacze aplikacji Banku Millennium, PKO Banku Polskiego, Getin Banku oraz Santander Bank Polska.

Ile kosztują usługi BLIK?

Cena za poszczególne funkcje ustalana jest indywidualnie przez banki oferujące system BLIK. Żadna instytucja nie pobiera opłat tytułem płatności realizowanych w sklepach stacjonarnych i internetowych. Grupę banków, które nie każą sobie płacić za pozostałe usługi BLIK, tworzy Santander Bank Polska, Alior Bank, Getin Bank, mBank, Orange Finanse, T-Mobile Usługi Bankowe, Raiffeisen Polbank. Sytuację w pozostałych bankach prezentuje tabela:

| Bank | Wypłaty z bankomatów | Czeki BLIK | Przelewy na telefon |

|---|---|---|---|

| Bank Millennium | 0 zł w bankomatach Millennium 0 zł w pozostałych bankoamtach jeśli spełnione zostaną warunki bezpłatności konta 5 zł w pozostłych przypadkach | 0 zł w przypadku transakcji bezgotówkowych 0 zł w przypadku wypłaty z bankomatów Millennium 5 zł w przypadku wypłaty z pozostałych bankomatów | 0 zł |

| Credit Agricole | 0 zł w placówce banku 3 - 5 zł z pozostałych bankomatów Usługa może być bezpłatna po spełnieniu dodatkowych warunków | brak | 7 zł - usługa udostepniona zosanie w późniejszym terminie |

| ING Bank Śląski | 0 zł w bankomatach ING i Planet Cash 2,5 zł w pozstałych bankomatach (pierwsza wypłata gratis) | 0 zł | 0 zł |

| BGŻ BNP Paribas | 0 zł do 31 stycznia 2019 r. | 0 zł | 0 zł |

| Pekao S.A. | 0 zł z bankomatów Pekao 2% min. 5 zł lub 4% min. 6 zł z pozostałych bankomatów | brak | brak |

| PKO BP | 0 zł z bankomatów PKO BP 3% min. 5 zł z pozostałych bankomatów | 0 zł | 0,99 zł na konto w innym banku |

Jak widać większość usług może być darmowa, jednak trzeba wywiązać się z dodatkowych warunków stawianych przez bank np. klienci Millennium powinni wykonać każdego miesiąca przynajmniej jedną płatność kartą oraz zapewnić min. 1 000 zł zewnętrznych wpływów na konto osobiste. Otwiera to drogę do darmowych wypłat ze wszystkich bankomatów kodem BLIK i czekiem.

Osoby zwracające uwagę na koszty powinny dokładnie przeanalizować opłaty związane z wypłatami z bankomatów obcych, gdyż w tym obszarze na nieświadomych czyhają największe obciążenia.

Jak oceniamy złote dziecko Polskiego Standardu Płatności?

W naszej ocenie BLIK jest doskonałym narzędziem ułatwiającym płatności w sieci i wypłaty z bankomatów, oferującym przy tym wysoki poziom bezpieczeństwa. Mając na uwadze zwiększającą się liczbę entuzjastów bankowości mobilnej, przelewy na telefon powinny także zyskać na popularności, gdyż więcej osób będzie skłonna powiązać swój numer telefonu z rachunkiem bankowym.

Dobrym prognostykiem są także kolejne banki zamierzają dołączyć do systemu. Słabszą stroną usługi są płatności w sklepach stacjonarnych, gdzie BLIK wyraźnie przegrywa ze standardową kartą zbliżeniową, ale odnosimy wrażenie, że w tej materii PSP nie powiedział jeszcze ostatniego słowa.

Czytaj też: Alerty BIK – ogranicz ryzyko wyłudzenia kredytu na swoje nazwisko

Czytaj też: Pieniądze pozostawione w bankomacie – co zrobić?

Porównaj najlepsze

Sprawdź oferty

Płatności BLIKIEM dobrze się u mnie sprawdzają. Telefon mam zawsze przy sobie bo w telefonie mam wszystko, dzięki BLIK nie muszę już stale pamiętać o karcie płatniczej. Dzięki BLIK zakupy stają się zdecydowanie bardziej wygodne i szybsze, bo nie muszę podawać dodatkowych danych w szczególności podczas płatności w Internecie.

Rownież korzystam z BLIKA, ale ostatnio sprawdzam także VISA Checkout. To dopiero jest wygoda, tylko partnerów jak na lekarstwo. Mam nadzieję, że się to zmieni.